ร่ำรวยด้วยตัวเองทำยังไง คุณเคยถามตัวเองไหมครับว่า… ทำไมบางคนเกิดมาต้นทุนต่ำแต่กลับสร้างตัวจนกลายเป็นเศรษฐีได้? ในขณะที่บางคนทำงานหนักแทบตายแต่หนี้สินกลับพอกพูนไม่หยุด? คำถามที่ว่า “ร่ำรวยด้วยตัวเองทำยังไง” ไม่ใช่คำถามของคนโลภ แต่เป็นคำถามของคนที่ต้องการอิสรภาพและคุณภาพชีวิตที่ดีขึ้นสำหรับตัวเองและครอบครัว

ในยุค 2026 ที่เทคโนโลยีและโอกาสเปิดกว้าง การสร้างฐานะด้วยลำแข้งของตัวเองไม่ใช่เรื่องเพ้อฝันอีกต่อไป แต่เป็นเรื่องของ “กลยุทธ์” และ “วินัย” ผมเองเคยผ่านจุดที่ในกระเป๋ามีเงินไม่ถึงร้อยบาท ต้องกินบะหมี่กึ่งสำเร็จรูปประทังชีวิต แต่ด้วยการปรับเปลี่ยน Mindset และลงมือทำตามแผนการเงินอย่างเคร่งครัด วันนี้ผมสามารถพูดได้เต็มปากว่าผมมีอิสรภาพทางการเงิน และผมต้องการส่งต่อความรู้นี้ให้กับคุณ

บทความนี้ไม่ใช่ “ทางลัดรวยเร็ว” (Get Rich Quick Scheme) ที่จะหลอกให้คุณไปลงทุนแชร์ลูกโซ่ แต่นี่คือ คัมภีร์สร้างความมั่งคั่ง (Wealth Creation Bible) ความยาวกว่า 5,000 คำ ที่กลั่นกรองจากประสบการณ์จริงและหลักการสากล ครอบคลุมตั้งแต่วิธีคิด การบริหารหนี้ การหารายได้เพิ่ม ไปจนถึงการลงทุนแบบทบต้น หากคุณพร้อมที่จะเหนื่อยในวันนี้เพื่อสบายตลอดไป เรามาเริ่มเดินทางไปพร้อมกันครับ

อ่านบทความเพิ่มเติม : ร่ำรวย365

https://ramruay365.co/บทความ/

บทความเเนะนำ : ร่ำรวย365

👉: สิทธิพิเศษ ร่ำรวย365

👉: กิจกรรม ร่ำรวย365

👉: โปรโมชั่น ร่ำรวย365

👉: เกมมือถือทำเงิน

👉: หารายได้เสริมออนไลน์

Step 1: ล้างสมองคนจน สร้าง “Wealth Mindset” (วิธีคิดแบบคนรวย)

ก่อนจะไปรู้วิธีหาเงิน เราต้องเริ่มที่ “ราก” ของมันก่อน นั่นคือสมองของคุณครับ ถ้าคุณอยากรู้ว่า ร่ำรวยด้วยตัวเองทำยังไง สิ่งแรกที่ต้องทำคือเลิกโทษโชคชะตา เลิกโทษรัฐบาล (แม้จะมีส่วนบ้าง) และเลิกโทษพ่อแม่ที่ไม่ได้ทิ้งมรดกไว้ให้ เพราะ “Self-Made Millionaire” หรือเศรษฐีที่สร้างตัวด้วยตัวเองทุกคน เริ่มต้นจากการรับผิดชอบชีวิตตัวเอง 100%

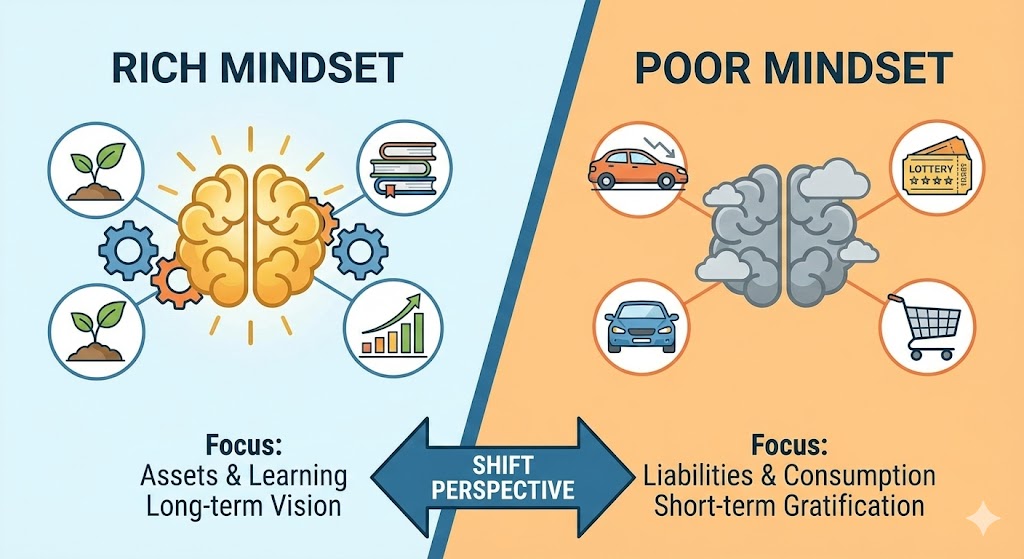

ความแตกต่างระหว่าง Mindset คนรวย vs คนจน

- คนจน: มองเงินเป็น “เป้าหมาย” เพื่อนำไปซื้อของ (Consumer Mindset)

- ความคิด: “ถ้าฉันถูกหวย ฉันจะซื้อรถสปอร์ต”

- คนรวย: มองเงินเป็น “เครื่องมือ” หรือ “เมล็ดพันธุ์” เพื่อนำไปปลูกให้งอกเงย (Investor Mindset)

- ความคิด: “ถ้าฉันมีเงินก้อนนี้ ฉันจะเอาไปลงทุนอะไรให้มันเพิ่มค่าเป็น 2 เท่า?”

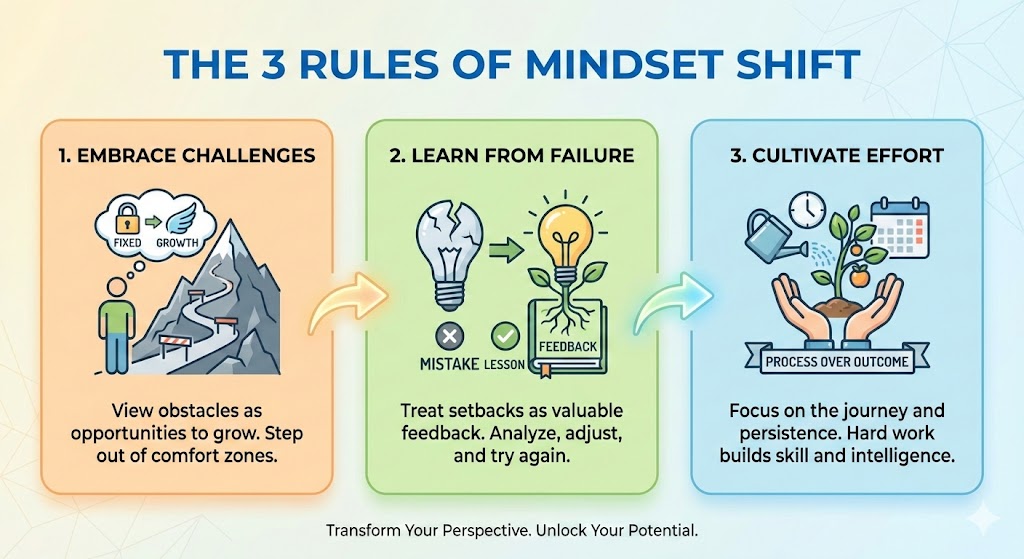

กฏ 3 ข้อของการเปลี่ยน Mindset

- เลิกขี้เกียจเรียนรู้: ความจนที่น่ากลัวที่สุดไม่ใช่จนเงิน แต่คือ “จนความรู้” คนรวยอ่านหนังสือเฉลี่ยปีละ 50 เล่ม ในขณะที่คนทั่วไปอ่านไม่ถึง 1 เล่ม

- กล้าเสี่ยงอย่างมีข้อมูล (Calculated Risk): คนรวยไม่ใช่คนบ้าบิ่น แต่เขาประเมินแล้วว่า “ถ้ารับความเสี่ยงไหว ผลตอบแทนมันคุ้มค่า”

- คบคนพาลพาลพาไปหาผิด: ทฤษฎีค่าเฉลี่ย 5 คนที่คุณคบด้วยเป็นเรื่องจริง ถ้าเพื่อน 5 คนของคุณขี้บ่นและชอบยืมเงิน คุณจะเป็นคนที่ 6 แน่นอน จงเอาตัวเองไปอยู่ในสังคมของคนที่มีเป้าหมายเดียวกัน

Step 2: ผ่าตัดสุขภาพการเงิน (Financial Health Check)

คุณไม่สามารถเดินทางไปสู่ความร่ำรวยได้ ถ้าคุณยังไม่รู้ว่าจุดที่คุณยืนอยู่คือตรงไหน ขั้นตอนนี้อาจจะเจ็บปวดสำหรับบางคน แต่เชื่อผมเถอะครับ มันเหมือนการล้างแผล ต้องยอมเจ็บเพื่อจะหาย

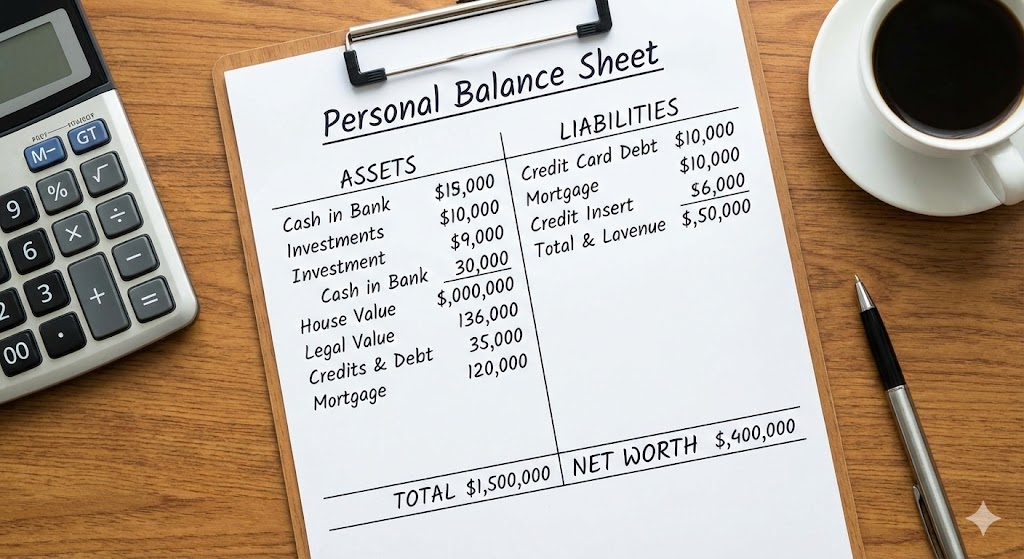

การทำงบดุลส่วนบุคคล (Personal Balance Sheet)

หยิบกระดาษขึ้นมา หรือเปิด Excel แล้วเขียนความจริงลงไป:

- สินทรัพย์ (Assets): เงินสด, เงินฝาก, หุ้น, ทองคำ, อสังหาฯ (ราคาตลาด)

- หนี้สิน (Liabilities): หนี้บัตรเครดิต, หนี้รถ, หนี้บ้าน, กยศ., หนี้นอกระบบ

สูตร: สินทรัพย์ – หนี้สิน = ความมั่งคั่งสุทธิ (Net Worth) ถ้าตัวเลขออกมาติดลบ อย่าเพิ่งท้อ! คนรวยหลายคนเริ่มต้นจากติดลบ สิ่งสำคัญคือเราเห็นตัวเลขแล้ว และเราจะจัดการมัน

ยุทธการจัดการ “หนี้เลว” ให้เป็นศูนย์

หนี้มี 2 ประเภทคือ หนี้ดี (ก่อให้เกิดรายได้ เช่น กู้ซื้อตึกแถวปล่อยเช่า) และ หนี้เลว (ลดมูลค่าและดึงเงินเราออก เช่น ผ่อนมือถือ ผ่อนของฟุ่มเฟือย) ถ้าคุณอยากรวย คุณต้องกำจัดหนี้เลวให้หมดเร็วที่สุดด้วยวิธี Snowball Method:

- ลิสต์รายการหนี้ทั้งหมด

- จ่ายขั้นต่ำทุกรายการ

- นำเงินที่เหลือทั้งหมดไป “โปะ” หนี้ก้อนที่ ยอดน้อยที่สุด ให้หมดก่อน

- พอหนี้ก้อนแรกหมด คุณจะมีกำลังใจ และมีเงินเหลือไปโปะก้อนถัดไป เหมือนลูกบอลหิมะที่กลิ้งจนใหญ่ขึ้นเรื่อยๆ

Step 3: ศิลปะการออมและการบริหารเงินฉบับเศรษฐี

เมื่อแผลเริ่มหาย เราต้องเริ่มสร้างภูมิคุ้มกัน คำถามที่ว่า ร่ำรวยด้วยตัวเองทำยังไง คำตอบพื้นฐานที่สุดคือ “ออมให้เป็น” แต่ไม่ใช่การออมแบบเหลือค่อยเก็บ เพราะมันจะไม่เหลือ!

กฎทองคำ: Pay Yourself First (จ่ายให้ตัวเองก่อน)

ทันทีที่เงินเดือนออก ให้หักเงินออมโอนเข้าบัญชีลงทุนหรือบัญชีเงินเก็บ ทันที อย่างน้อย 10-20% ก่อนจะนำไปจ่ายค่าบ้าน ค่ารถ หรือค่ากิน การทำแบบนี้คือการบอกจิตใต้สำนึกว่า “อนาคตของฉันสำคัญที่สุด”

เทคนิค 6 Jars System (บริหารเงิน 6 กระปุก)

เพื่อให้เห็นภาพชัดเจน ลองแบ่งเงินเป็น 6 กอง (หรือ 6 บัญชี) ตามสัดส่วนนี้:

- Necessities (55%): ค่าใช้จ่ายจำเป็น (ค่าเช่า, อาหาร, เดินทาง)

- Financial Freedom (10%): ห้ามถอนเด็ดขาด! ใช้สำหรับการลงทุนเพื่อสร้าง Passive Income เท่านั้น นี่คือ “ห่านทองคำ” ของคุณ

- Long-term Saving (10%): เงินเก็บระยะยาว (ซื้อบ้าน, แต่งงาน, เที่ยวต่างประเทศ)

- Education (10%): ลงทุนในความรู้ (ซื้อหนังสือ, คอร์สสัมมนา) เพราะความรู้จะทำให้คุณหาเงินได้มากขึ้น

- Play (10%): ใช้ปรนเปรอตัวเอง! (กินหรู, สปา) เพื่อให้รางวัลชีวิตและไม่เครียดจนตบะแตก

- Give (5%): บริจาคหรือช่วยเหลือสังคม การให้จะทำให้จิตใจคุณอุดมสมบูรณ์

Step 4: ระเบิดรายได้ (Income Explosion)

การประหยัดทำให้คุณรวย “ช้า” แต่การหาเงินเพิ่มทำให้คุณรวย “เร็ว” บนเส้นทางสู่ความมั่งคั่ง คุณต้องมีขาของรายได้มากกว่า 1 ขา

ทำไมงานประจำถึง (อาจ) ไม่ทำให้รวย?

งานประจำคือการแลก “เวลา” เป็น “เงิน” ซึ่งเวลามีจำกัด คุณทำโอทีได้สูงสุดแค่วันละ 24 ชม. เพดานรายได้จึงจำกัด แต่ถ้าคุณรักงานประจำ วิธีที่จะรวยคือต้องทำตัวเป็น Intrapreneur (ผู้ประกอบการในองค์กร) คือทำงานให้คุ้มค่าจ้างจนบริษัทขาดคุณไม่ได้ หรือไม่ก็ต้องหา Side Hustle (อาชีพเสริม)

ไอเดีย Side Hustle ยุคดิจิทัล (2026)

ยุคนี้การหารายได้เสริมง่ายกว่าที่คิด นี่คือเทรนด์ทำเงินที่คุณเริ่มได้ทันที:

- Affiliate Marketing: แปะลิงก์ขายสินค้า (TikTok, Shopee) ไม่ต้องสต็อกของ รับค่าคอมมิชชั่น

- Digital Product: ขายไฟล์งาน, E-book, Preset แต่งรูป, Template Canva ทำครั้งเดียวขายได้ตลอดชีพ

- Content Creator: ทำคลิปให้ความรู้ หรือรีวิวสินค้าในสิ่งที่คุณถนัด

- Freelance: รับจ้างเขียนบทความ, แปลภาษา, ตัดต่อวิดีโอ ผ่านเว็บ Fastwork หรือ Upwork

(Internal Link แนะนำ: อ่านเพิ่มเติมเกี่ยวกับ 10 อาชีพเสริมสร้างรายได้หลังเลิกงาน คลิกที่นี่)

Step 5: ให้เงินทำงานหนักแทนคุณ (Asset & Investment)

นี่คือหัวใจสำคัญที่สุด! ถ้าคุณถามว่า ร่ำรวยด้วยตัวเองทำยังไง ให้เหนื่อยน้อยลงเรื่อยๆ คำตอบคือ “การลงทุน” ครับ

แยกให้ออกระหว่าง “ทรัพย์สิน” vs “หนี้สิน”

ตามนิยามของ Robert Kiyosaki (พ่อรวยสอนลูก):

- ทรัพย์สิน (Assets): สิ่งที่เอาเงินเข้ากระเป๋าเรา (หุ้นปันผล, อสังหาฯ ให้เช่า, ลิขสิทธิ์)

- หนี้สิน (Liabilities): สิ่งที่เอาเงินออกจากกระเป๋าเรา (รถยนต์, บ้านที่อยู่เองแล้วต้องผ่อน, สมาชิกฟิตเนสที่ไม่ได้ไป) คนรวยสะสมทรัพย์สิน คนชั้นกลางสะสมหนี้สินที่คิดว่าเป็นทรัพย์สิน

พลังของดอกเบี้ยทบต้น (Compound Interest)

Albert Einstein เรียกว่า “สิ่งมหัศจรรย์อันดับ 8 ของโลก” สมมติคุณออมเงินเดือนละ 5,000 บาท ไปลงทุนได้ผลตอบแทน 10% ต่อปี

- ผ่านไป 10 ปี คุณจะมีเงิน 1 ล้านบาท

- ผ่านไป 20 ปี คุณจะมีเงิน 3.8 ล้านบาท

- ผ่านไป 30 ปี คุณจะมีเงิน 11.3 ล้านบาท! เห็นไหมครับว่า ยิ่งเริ่มเร็ว เงินยิ่งทบต้นทวีคูณ ดังนั้น “เริ่มลงทุนตั้งแต่วันนี้” ดีที่สุด

เครื่องมือการลงทุนที่แนะนำ

- กองทุนรวม (Mutual Funds): เหมาะสำหรับมือใหม่ มีมืออาชีพบริหารให้ แนะนำกองทุนดัชนี (Index Fund) หรือกองทุนหุ้นต่างประเทศ

- หุ้น (Stocks): เป็นเจ้าของบริษัท รับปันผลและส่วนต่างราคา ต้องมีความรู้และการวิเคราะห์

- อสังหาริมทรัพย์: เสือนอนกินจากค่าเช่า แต่ต้องใช้ทุนสูงและดูทำเลเป็น

- ทองคำ: สินทรัพย์ปลอดภัย ป้องกันเงินเฟ้อ

Step 6: การลงทุนในตัวเอง (The High-Return Investment)

การลงทุนที่ไม่มีวันขาดทุนและให้ผลตอบแทนสูงสุด คือการลงทุนใน “ความรู้” ของตัวคุณเอง Warren Buffett ปรมาจารย์ด้านการลงทุนกล่าวว่า “The more you learn, the more you earn.”

ทักษะ High-Income Skills ที่ต้องมี

ในโลกยุคใหม่ ใบปริญญาอาจไม่สำคัญเท่าทักษะเหล่านี้:

- ทักษะการขายและการตลาด (Sales & Marketing): ถ้าคุณขายเป็น คุณไม่มีวันอดตาย ไม่ว่าจะขายสินค้า ขายไอเดีย หรือขายตัวเอง

- ทักษะการสื่อสาร (Communication): การพูดในที่สาธารณะ การเจรจาต่อรอง

- ทักษะดิจิทัล (Digital Literacy): การใช้ AI, Data Analysis, การยิงโฆษณาออนไลน์

- ทักษะภาษา (Language): ภาษาอังกฤษ หรือภาษาที่ 3 เปิดประตูสู่โอกาสระดับโลก

Step 7: ความยั่งยืนและการส่งต่อ (Sustainability)

เมื่อคุณเริ่มมั่งคั่งแล้ว สิ่งสุดท้ายคือการรักษาความรวยนั้นไว้ และใช้ชีวิตอย่างมีความหมาย

- ดูแลสุขภาพ: เงินร้อยล้านซื้อสุขภาพที่พังไปแล้วกลับมาไม่ได้ กินอาหารดี ออกกำลังกาย นอนให้พอ

- วางแผนภาษี: ภาษีคือรายจ่ายที่ใหญ่ที่สุด เรียนรู้วิธีลดหย่อนภาษีอย่างถูกต้องตามกฎหมาย เพื่อเก็บเงินได้มากขึ้น

- การแบ่งปัน: ความสุขจากการ “ให้” ยิ่งใหญ่กว่าการ “รับ” เสมอ

บทสรุป: เริ่มต้นก้าวแรกของคุณวันนี้

คำตอบของคำถามที่ว่า ร่ำรวยด้วยตัวเองทำยังไง ไม่ได้อยู่ที่ปลายทาง แต่อยู่ที่ “ระหว่างทาง” มันคือกระบวนการของการเปลี่ยนนิสัยเล็กๆ น้อยๆ ในทุกวัน

- เปลี่ยนจากซื้อของ เป็นซื้อหุ้น

- เปลี่ยนจากดูซีรีส์ เป็นอ่านหนังสือการเงิน

- เปลี่ยนจากบ่น เป็นลงมือทำ

วันนี้คุณได้รับแผนที่ลายแทงไปแล้ว ที่เหลือคือคุณต้องออกเดินด้วยตัวเอง อย่ารอให้พร้อม เพราะความพร้อมไม่มีอยู่จริง เริ่มต้นด้วยเงินหลักร้อยในวันนี้ ดีกว่ารอเงินหลักหมื่นในวันที่สายเกินไป

Call to Action (CTA): คุณพร้อมที่จะเปลี่ยนชีวิตการเงินของคุณหรือยัง? ถ้าคุณต้องการเทคนิคเจาะลึกเรื่องการลงทุน หรือไอเดียธุรกิจใหม่ๆ ที่อัปเดตก่อนใคร สมัครสมาชิก Newsletter ของเราฟรีวันนี้! รับทันที “E-book 10 เช็กลิสต์วางแผนเกษียณฉบับมนุษย์เงินเดือน” ส่งตรงถึงอีเมลคุณ คลิกปุ่มด้านล่างเลยครับ!

[ปุ่มสมัครสมาชิกรับข่าวสารฟรี]

(External Link แนะนำ: ตรวจสอบข้อมูลการลงทุนเพิ่มเติมได้ที่ เว็บไซต์ตลาดหลักทรัพย์แห่งประเทศไทย – SET)

คำถามที่พบบ่อย (FAQ)

1. ต้องมีเงินทุนเท่าไหร่ถึงจะเริ่มสร้างความร่ำรวยได้?

- ไม่จำเป็นต้องมีเงินถุงเงินถังครับ คุณสามารถเริ่มต้นลงทุนได้ด้วยเงินเพียง 500-1,000 บาท ผ่านกองทุนรวม หรือเริ่มทำธุรกิจออนไลน์แบบ Dropship ที่แทบไม่ต้องใช้เงินทุน สิ่งสำคัญคือ “วินัย” ไม่ใช่ “จำนวนเงินเริ่มต้น”

2. อายุมากแล้ว ยังสามารถรวยด้วยตัวเองทันไหม?

- คำว่า “สายเกินไป” ไม่มีในพจนานุกรมของความสำเร็จ ผู้พันแซนเดอร์ส เริ่มทำ KFC ตอนอายุ 60 กว่า สิ่งที่คุณต้องทำคือโฟกัสที่การหารายได้เพิ่มและการลงทุนที่ความเสี่ยงเหมาะสมกับอายุครับ

3. ควรเริ่มลงทุนในอะไรดีสำหรับมือใหม่?

- แนะนำให้เริ่มจาก “กองทุนรวม” หรือ “กองทุนดัชนี (Index Fund)” เพราะเป็นการกระจายความเสี่ยงและมีผู้เชี่ยวชาญดูแล ระหว่างนั้นให้ศึกษาหาความรู้เรื่องหุ้นรายตัวหรืออสังหาฯ เพิ่มเติม

4. จะทำอย่างไรถ้ามีหนี้สินรุงรัง?

- หยุดก่อหนี้เพิ่มทันที! แล้วใช้วิธีรวมหนี้ (Refinance) เพื่อลดดอกเบี้ย หรือเจรจากับเจ้าหนี้ จากนั้นใช้แผน Snowball Method (โปะก้อนเล็กก่อน) ตามที่แนะนำในบทความเพื่อทยอยปลดหนี้ครับ

5. ร่ำรวยด้วยตัวเอง ต้องใช้เวลากี่ปี?

- ขึ้นอยู่กับเป้าหมายและความตั้งใจของคุณ แต่โดยเฉลี่ยหากมีวินัยในการออมและลงทุนอย่างถูกต้อง คุณจะเริ่มเห็นความเปลี่ยนแปลงชัดเจนภายใน 3-5 ปี และอาจถึงจุดอิสรภาพทางการเงินภายใน 10-15 ปีครับ

หลังจากที่เราได้ปูพื้นฐานเรื่อง Mindset และการบริหารเงินเบื้องต้นไปแล้วใน Part 1 หลายคนอาจจะยังสงสัยในภาคปฏิบัติว่า “แล้วฉันจะเอายังไงต่อ?” “จะเลือกหุ้นตัวไหน?” หรือ “จะเริ่มธุรกิจยังไงให้ไม่เจ๊ง?”

ใน Part 2 นี้ เราจะดำดิ่งลงสู่รายละเอียดที่เข้มข้นขึ้น เปรียบเสมือนการขยับจากระดับอนุบาลขึ้นสู่มหาวิทยาลัยวิชาความรวย เราจะพูดถึงกลยุทธ์การจัดพอร์ตลงทุนระดับมืออาชีพ (Asset Allocation), การใช้พลังทวี (Leverage) อย่างชาญฉลาด, และการสร้าง Personal Brand เพื่อดึงดูดเม็ดเงินมหาศาล

ถ้าคุณพร้อมที่จะอัปเกรดสถานะทางการเงินจาก “พอมีพอกิน” ไปสู่ “มั่งคั่งเหลือใช้” เรามาลุยกันต่อเลยครับ!

Chapter 8: เจาะลึกเครื่องมือการลงทุน (Investment Vehicles Deep Dive)

การรู้ว่า “ต้องลงทุน” นั้นยังไม่พอ คุณต้องรู้ด้วยว่า “ลงทุนในอะไร” ถึงจะเหมาะกับจริตและเป้าหมายของคุณ มาชำแหละเครื่องมือสร้างความร่ำรวยทีละตัวกันครับ

1. ตลาดหุ้น (Stock Market): สนามประลองความมั่งคั่ง

หุ้นไม่ใช่การพนัน ถ้าคุณเข้าใจมัน หุ้นคือการที่คุณเอาเงินไปให้คนเก่งช่วยทำงาน

- หุ้นเติบโต (Growth Stock): คือหุ้นของบริษัทที่กำลังขยายตัวเร็ว (เช่น เทคโนโลยี, AI) ไม่เน้นจ่ายปันผล แต่เน้นราคาหุ้นที่พุ่งสูงขึ้น เหมาะสำหรับ: คนอายุน้อย รับความเสี่ยงได้สูง ต้องการปั้นพอร์ตให้โตเร็ว

- หุ้นปันผล (Dividend Stock): คือหุ้นบริษัทใหญ่ มั่นคง รายได้สม่ำเสมอ (เช่น ไฟฟ้า, ประปา, สื่อสาร) จ่ายเงินสดคืนเข้าบัญชีเราทุกปี เหมาะสำหรับ: คนที่ต้องการกระแสเงินสด (Cashflow) ไว้ใช้จ่าย หรือเกษียณอายุ

- กลยุทธ์แนะนำ: สำหรับมือใหม่ อย่าเพิ่งรีบเลือกหุ้นรายตัว ให้ใช้ DCA (Dollar-Cost Averaging) ในกองทุนดัชนี (เช่น SET50 หรือ S&P500) เดือนละเท่าๆ กัน ตัดอารมณ์ออกไป แล้วให้เวลาทำงานแทนคุณ

2. อสังหาริมทรัพย์ (Real Estate): เสือนอนกิน

เศรษฐีไทยกว่า 90% มีพอร์ตอสังหาฯ ในครอบครอง เพราะมันเป็นทรัพย์สินที่จับต้องได้และใช้เงินคนอื่น (เงินแบงก์) ซื้อได้

- ปล่อยเช่ารายเดือน (Long-term Rental): ซื้อคอนโดหรือทาวน์โฮม ปล่อยเช่ากินส่วนต่าง (Yield ควรมากกว่า 5-6% ต่อปี)

- ปล่อยเช่ารายวัน (Airbnb): รายได้สูงกว่า แต่ต้องลงแรงบริหารจัดการดูแลห้องเหมือนโรงแรม

- REITs (กองทรัสต์เพื่อการลงทุนในอสังหาฯ): ถ้าคุณไม่มีเงินก้อนโตแต่อยากเป็นเจ้าของห้างดังหรือตึกออฟฟิศ ให้ซื้อหน่วยลงทุนใน REITs เริ่มต้นแค่หลักพันบาท ก็ได้รับเงินปันผลจากค่าเช่าเช่นกัน

3. ทองคำและสินทรัพย์ทางเลือก (Gold & Alternatives)

ในยามวิกฤตสงครามหรือเงินเฟ้อรุนแรง ทองคำคือหลุมหลบภัยที่ดีที่สุด

- ข้อควรระวัง: ทองคำไม่ได้ “ผลิตเงิน” ออกมาเหมือนหุ้นหรืออสังหาฯ มันแค่ “รักษามูลค่า” ดังนั้นไม่ควรมีเกิน 5-10% ของพอร์ตเพื่อป้องกันความเสี่ยง

(ตารางเปรียบเทียบ: ข้อดี-ข้อเสีย ของแต่ละสินทรัพย์)

| สินทรัพย์ | ความเสี่ยง | ผลตอบแทนคาดหวัง (ต่อปี) | เหมาะกับใคร |

| เงินฝาก | ต่ำมาก | 0.25 – 1.5% | ที่พักเงินระยะสั้น / เงินฉุกเฉิน |

| พันธบัตร/หุ้นกู้ | ต่ำ-ปานกลาง | 2 – 5% | คนรับความเสี่ยงได้น้อย |

| หุ้น/กองทุนรวม | สูง | 8 – 12% | คนต้องการความมั่งคั่งระยะยาว |

| คริปโทเคอร์เรนซี | สูงมาก | -100% ถึง +1000% | สายซิ่ง / เงินเย็นเจี๊ยบเท่านั้น |

Chapter 9: กฎเหล็กของการจัดพอร์ต (Asset Allocation Strategy)

คุณเคยได้ยินคำว่า “อย่าใส่ไข่ทั้งหมดไว้ในตะกร้าใบเดียว” ไหมครับ? นี่คือกฎอมตะของการลงทุน ต่อให้หุ้นตัวนั้นดีแค่ไหน ก็มีโอกาสเจ๊งได้ ดังนั้นเราต้องกระจายความเสี่ยง

สูตรจัดพอร์ตตามช่วงวัย (Rule of Thumb)

สูตรที่ง่ายที่สุดคือ: 100 – อายุ = สัดส่วนสินทรัพย์เสี่ยง (หุ้น) ที่ควรมี

- อายุ 25 ปี: (100 – 25 = 75)

- ลงทุนในหุ้น/สินทรัพย์เสี่ยงได้ 75% (เพราะล้มแล้วลุกใหม่ได้ไว)

- สินทรัพย์มั่นคง (ตราสารหนี้) 25%

- อายุ 40 ปี: (100 – 40 = 60)

- ลงทุนในหุ้น 60%

- สินทรัพย์มั่นคง 40%

- อายุ 60 ปี: (100 – 60 = 40)

- ลงทุนในหุ้นแค่ 40% (เน้นรักษาเงินต้น เพื่อใช้ยามเกษียณ)

การทำแบบนี้จะช่วยให้พอร์ตของคุณเติบโตแรงในช่วงหนุ่มสาว และปลอดภัยมั่นคงในช่วงบั้นปลายชีวิต นี่คือคำตอบว่า ร่ำรวยด้วยตัวเองทำยังไง ให้ยั่งยืนครับ

Chapter 10: จากลูกจ้างสู่เจ้าของธุรกิจ (The Business Owner Path)

ถ้าการลงทุนคือ “ตัวคูณ” ความมั่งคั่ง การทำธุรกิจคือ “ตัวตั้ง” ที่ทรงพลังที่สุด ถ้าคุณอยากรวยระดับร้อยล้าน การเป็นมนุษย์เงินเดือนอาจจะยาก (เว้นแต่คุณเป็น CEO บริษัทมหาชน)

โมเดล Cashflow Quadrant (เงินสี่ด้าน)

โรเบิร์ต คิโยซากิ แบ่งคนออกเป็น 4 ประเภท

- E (Employee): ลูกจ้าง -> รวยยาก เพราะหยุดทำรายได้หยุด ภาษีแพงสุด

- S (Self-Employed): ธุรกิจส่วนตัว -> รวยได้ แต่เหนื่อยโฮก หยุดร้านรายได้หาย

- B (Business Owner): เจ้าของระบบ -> นี่คือเป้าหมาย! ใช้คนอื่นและระบบทำงานแทน (OPM/OPT)

- I (Investor): นักลงทุน -> ใช้เงินทำงาน

Mission ของคุณ: คือการย้ายตัวเองจากฝั่งซ้าย (E, S) มาฝั่งขวา (B, I) ให้ได้

วิธีเริ่มธุรกิจยุคใหม่: Start Small, Scale Fast

ยุคนี้ไม่ต้องกู้เงินล้านมาเปิดโรงงานครับ โมเดลธุรกิจยุค 2026 คือ:

- Solve a Problem: มองหาปัญหาของผู้คน (ยิ่งปัญหาใหญ่ ค่าตอบแทนยิ่งสูง)

- Create MVP (Minimum Viable Product): ทำสินค้าทดลองขายดูก่อน อย่าเพิ่งผลิตเยอะ

- Build Personal Brand: เอาหน้าตัวเองออกมาสร้างความเชื่อมั่น คนยุคนี้ซื้อเพราะ “เชื่อใจคนขาย” มากกว่าตัวสินค้า

- Use Leverage: ใช้เครื่องมือทุ่นแรง เช่น AI ช่วยเขียนคอนเทนต์, ยิง Ads หาคนเป็นล้าน, ใช้ระบบ Fulfillment แพ็คของส่งของ

Chapter 11: จิตวิทยาความรวย (The Psychology of Wealth)

เชื่อไหมครับว่า ศัตรูตัวร้ายที่สุดบนเส้นทางความรวย ไม่ใช่เศรษฐกิจ ไม่ใช่คู่แข่ง แต่คือ “ตัวคุณเอง”

กับดัก Marshmallow Test (ความอดทนรอคอย)

มีการทดลองให้เด็กเลือกว่าจะกินขนม 1 ชิ้นตอนนี้ หรือรอ 15 นาทีแล้วได้กิน 2 ชิ้น… เด็กที่รอได้ เมื่อโตขึ้นจะประสบความสำเร็จและรวยกว่า

ในโลกการเงินมันคือ Delayed Gratification

- คนจน: ได้โบนัส -> ซื้อ iPhone ใหม่ทันที (ความสุขชั่วคราว)

- คนรวย: ได้โบนัส -> ซื้อหุ้นปันผล -> รอรับเงินปันผล -> เอาปันผลไปซื้อ iPhone (ความสุขถาวร + ทรัพย์สินยังอยู่)

กฎแห่งแรงดึงดูด (Law of Attraction) ในมุมวิทยาศาสตร์

ไม่ใช่เรื่องงมงายครับ แต่มันคือ Reticular Activating System (RAS) ในสมอง เมื่อคุณโฟกัสเรื่องไหน สมองจะมองหาโอกาสเรื่องนั้น

- ถ้าคุณบ่นว่า “เศรษฐกิจแย่ หาเงินยาก” สมองจะปิดรับโอกาส และมองเห็นแต่อุปสรรค

- ถ้าคุณบอกว่า “ฉันหาเงินเก่ง โอกาสมีอยู่ทุกที่” สมองจะเริ่มสแกนหาช่องทางทำเงินที่คุณอาจมองข้ามไป

Chapter 12: กฎ 72 และความมหัศจรรย์ของตัวเลข

อยากรู้ไหมว่าเงินของคุณจะโตเป็น 2 เท่าต้องใช้เวลากี่ปี? ไม่ต้องกดเครื่องคิดเลขให้ปวดหัว ใช้ “กฎ 72” ครับ

สูตร: 72 / ผลตอบแทนต่อปี (%) = จำนวนปีที่เงินจะโตเป็น 2 เท่า

- ตัวอย่าง:

- ฝากธนาคาร ดอกเบี้ย 1%: (72 / 1) = ต้องรอ 72 ปี เงินถึงจะโตเป็น 2 เท่า! (ตายก่อนรวยแน่นอน)

- ปล่อยกู้/หุ้นกู้ ดอกเบี้ย 6%: (72 / 6) = รอ 12 ปี

- ลงทุนกองทุนหุ้น ผลตอบแทน 12%: (72 / 12) = รอแค่ 6 ปี!

เห็นความต่างไหมครับ? นี่คือเหตุผลว่าทำไมคุณต้องมีความรู้เรื่องการลงทุน เพราะมันช่วย “ย่นระยะเวลา” ความสำเร็จของคุณได้มหาศาล

Chapter 13: เครื่องมือและแอปพลิเคชันช่วยรวย (Wealth Tech Tools)

ในปี 2026 เรามีตัวช่วยมากมายที่ทำให้การบริหารเงินง่ายแค่ปลายนิ้ว อย่าใช้สมองจำตัวเลขครับ ให้เทคโนโลยีช่วย

- Expense Tracker (แอปจดรายรับจ่าย): เช่น Money Lover, Fortune City ช่วยให้รู้ว่าเงินรั่วไหลไปค่ากาแฟเดือนละเท่าไหร่

- Investment App (แอปลงทุน): เช่น Streaming (หุ้นไทย), Dime (หุ้นนอก), Finnomena (กองทุนรวม) ทำให้การลงทุนเริ่มต้นได้ด้วยเงินแค่ 50 บาท

- Financial Aggregator: แอปที่รวมหนี้สินและทรัพย์สินทุกธนาคารมาโชว์ในหน้าเดียว ให้คุณเห็น Net Worth แบบ Real-time

Chapter 14: สรุป Roadmap 1 ปี สู่ความร่ำรวย

เพื่อให้คุณนำไปใช้ได้ทันที ผมขอสรุปเป็น Action Plan รายเดือนสำหรับปีแรกของการเปลี่ยนชีวิตครับ

- เดือนที่ 1-3 (ช่วงล้างพิษ):

- ทำงบดุลส่วนบุคคล

- เคลียร์หนี้บัตรเครดิต/หนี้นอกระบบ

- เริ่มจดรายรับรายจ่าย

- เปิดบัญชีเงินออมฉุกเฉิน

- เดือนที่ 4-6 (ช่วงสร้างฐาน):

- เก็บเงินสำรองฉุกเฉินให้ครบ 3-6 เดือน

- เริ่มศึกษาเรื่องกองทุนรวม/หุ้น

- เปิดพอร์ตลงทุน และเริ่ม DCA เดือนแรก

- เดือนที่ 7-9 (ช่วงขยายรายได้):

- ค้นหา Side Hustle (งานเสริม) ที่เหมาะกับตัวเอง

- เริ่มทำเงินบาทแรกจากงานเสริมให้ได้

- นำรายได้เสริมทั้งหมดไปลงทุน (ห้ามใช้กินเที่ยว)

- เดือนที่ 10-12 (ช่วงติดปีก):

- Review พอร์ตการลงทุน ปรับสัดส่วน

- วางแผนภาษี ซื้อ RMF/SSF

- ฉลองความสำเร็จเล็กๆ (Small Win) ให้รางวัลตัวเองบ้าง

ยินดีด้วยครับที่คุณอ่านมาถึงตรงนี้ แสดงว่าคุณมีความมุ่งมั่นที่จะรวยจริง ๆ แต่การหาเงินเก่งอย่างเดียวไม่พอครับ คุณเคยเห็นดาราหรือนักกีฬาที่หาเงินได้เป็นร้อยล้านแต่สุดท้ายล้มละลายไหม? นั่นเพราะเขาขาดทักษะในพาร์ทนี้ครับ

ในส่วนที่ 3 เราจะมาคุยเรื่อง “เกมรับ” (Defensive Strategy) การวางแผนภาษีเพื่อให้เงินเหลือมากขึ้น การป้องกันตัวเองจากมิจฉาชีพยุค AI และการเตรียมตัวรับมือกับอนาคตที่ไม่แน่นอน เพื่อให้ความรวยของคุณยั่งยืนและส่งต่อให้ลูกหลานได้จริง

Chapter 15: เกราะป้องกันความจน (Risk Management & Insurance)

บนเส้นทาง ร่ำรวยด้วยตัวเอง ศัตรูที่น่ากลัวที่สุดไม่ใช่เงินเฟ้อ แต่คือ “เหตุการณ์ไม่คาดฝัน” (Black Swan) เช่น ป่วยหนัก อุบัติเหตุ หรือไฟไหม้บ้าน สิ่งเหล่านี้สามารถกวาดเงินเก็บทั้งชีวิตของคุณให้หายวับไปในพริบตา

1. ประกันสุขภาพ = การปกป้องเงินออม

หลายคนคิดว่าประกันคือภาระ แต่ในมุมมองเศรษฐี ประกันคือ “การโอนความเสี่ยง”

- Scenario: คุณเก็บเงินมา 10 ปี ได้ 1 ล้านบาท วันหนึ่งป่วยเป็นโรคร้ายแรง ค่ารักษา 8 แสนบาท เงินเก็บคุณจะเหลือ 2 แสนทันที

- Solution: ยอมจ่ายเบี้ยประกันปีละ 2-3 หมื่นบาท เพื่อให้บริษัทประกันรับความเสี่ยง 8 แสนบาทนั้นแทน เงิน 1 ล้านของคุณก็จะยังอยู่ครบเพื่อสร้างผลตอบแทนต่อไป

2. ประกันชีวิต = มรดกและความห่วงใย

ถ้าคุณเป็นเสาหลักของครอบครัว ประกันชีวิตคือ “เงินเดือนล่วงหน้า” ที่คุณทิ้งไว้ให้คนที่คุณรัก

- วิธีคำนวณทุนประกัน: (รายจ่ายต่อปีของครอบครัว x จำนวนปีที่ต้องการดูแล) + หนี้สินคงค้าง

- เช่น: รายจ่ายปีละ 200,000 x 5 ปี + หนี้บ้าน 2 ล้าน = ควรทำทุนประกันอย่างน้อย 3 ล้านบาท

3. ประกันทรัพย์สิน

อย่าลืมประกันอัคคีภัยบ้านและประกันรถยนต์ชั้น 1 เพราะสินทรัพย์เหล่านี้มีมูลค่าสูง หากเสียหายขึ้นมา กระแสเงินสดคุณจะสะดุดทันที

Chapter 16: ศาสตร์แห่งการประหยัดภาษี (Tax Planning for Wealthy)

“ภาษี” คือรายจ่ายตลอดชีวิตที่แพงที่สุด แต่คนรวยรู้ “ช่องทางกฎหมาย” ที่จะจ่ายให้น้อยที่สุดและคุ้มค่าที่สุด

สมการภาษีที่ต้องจำ

รายได้ - ค่าใช้จ่าย - ค่าลดหย่อน = เงินได้สุทธิ x อัตราภาษี = ภาษีที่ต้องจ่าย

Checklist ค่าลดหย่อนปี 2026 (ฉบับต้องมี)

การวางแผนภาษีที่ดี คือการเปลี่ยน “เงินที่ต้องจ่ายให้รัฐ” มาเป็น “เงินออมในกระเป๋าเรา”

- กลุ่มการออมและการลงทุน:

- กองทุน RMF / SSF / Thai ESG: นอกจากลดหย่อนภาษีแล้ว ยังเป็นการบังคับออมเพื่อเกษียณไปในตัว (ยิงปืนนัดเดียวได้นก 2 ตัว)

- ประกันชีวิตและประกันสุขภาพ: ลดหย่อนได้สูงสุด 25,000 – 100,000 บาท

- กองทุนสำรองเลี้ยงชีพ (Provident Fund): ใครทำงานประจำต้องจัดเต็ม (Max) ที่ 15% เพราะนายจ้างสมทบให้ด้วย = กำไรทันที 100%

- กลุ่มกระตุ้นเศรษฐกิจ: ช้อปดีมีคืน (Easy E-Receipt) เก็บใบกำกับภาษีทุกครั้งที่ซื้อของชิ้นใหญ่

- กลุ่มดอกเบี้ยบ้าน: ดอกเบี้ยกู้บ้านลดหย่อนได้สูงสุด 100,000 บาท

เคล็ดลับเศรษฐี: อย่ายรอซื้อกองทุนลดหย่อนภาษีปลายปี ให้ใช้วิธี DCA ซื้อทุกเดือนเพื่อถัวเฉลี่ยต้นทุน

Chapter 17: รู้ทันกลโกงการเงินยุค AI (Financial Scams Awareness)

ในยุคที่คนอยากรวยเร็ว มิจฉาชีพก็พัฒนารูปแบบการหลอกลวงที่แนบเนียนขึ้น การรู้ทันกลโกงคือส่วนหนึ่งของคำตอบว่า ร่ำรวยด้วยตัวเองทำยังไง ให้ปลอดภัย

3 สัญญาณเตือนภัย “แชร์ลูกโซ่” (Ponzi Scheme)

- การันตีผลตอบแทนสูงเวอร์: เช่น “ลงทุน 1,000 ได้คืนวันละ 10%” (ปีละ 3,650% เป็นไปไม่ได้! ปู่ Warren Buffett ยังทำได้แค่ปีละ 20%)

- ไม่มีความเสี่ยง (Zero Risk): การลงทุนที่ไม่มีความเสี่ยง ไม่มีจริงในโลก

- เน้นชวนคนมากกว่าเน้นธุรกิจ: รายได้หลักมาจากค่าหัวคิวสมาชิกใหม่ ไม่ได้มาจากกำไรของการขายสินค้าจริง

ภัยไซเบอร์ยุค 2026

- Deepfake: มิจฉาชีพใช้วิดีโอ AI ปลอมหน้าและเสียงเป็นเพื่อนคุณ โทรมาขอยืมเงิน -> วิธีแก้: ให้ถามคำถามเฉพาะเจาะจงที่รู้กันแค่ 2 คน หรือโทรกลับไปที่เบอร์มือถือจริง

- Phishing Link: SMS ปลอมจากธนาคาร -> วิธีแก้: ห้ามกดลิงก์ใน SMS เด็ดขาด ติดต่อธนาคารโดยตรงเท่านั้น

Chapter 18: กรณีศึกษา (Case Studies) เส้นทางรวยจากศูนย์

เพื่อให้เห็นภาพชัดเจน เรามาดูตัวอย่างจริง (Based on true stories) ของคนที่ทำสำเร็จด้วยวิธีที่ต่างกัน

Case 1: “คุณ A มนุษย์เงินเดือน ธรรมดาที่ไม่ธรรมดา”

- อาชีพ: พนักงานธุรการ เงินเดือน 18,000 บาท

- กลยุทธ์: สายวินัย (Defensive Investor)

- การกระทำ:

- หักออม 10% (1,800 บาท) เข้ากองทุนดัชนี SET50 ทุกเดือนไม่เคยขาด ตลอด 20 ปี

- ใช้ชีวิตสมถะ ไม่สร้างหนี้เลว ใช้รถสาธารณะ

- นำโบนัสไปโปะบ้านจนหมดเร็ว

- ผลลัพธ์: อายุ 45 ปี มีพอร์ตหุ้นมูลค่า 2 ล้านบาท + บ้านปลอดหนี้ + มีเงินปันผลปีละ 80,000 บาท ไว้ใช้จ่ายเสริม

Case 2: “คุณ B พ่อค้าออนไลน์ สายลุย”

- อาชีพ: เคยตกงานช่วงวิกฤต เริ่มต้นขายของมือสอง

- กลยุทธ์: สายธุรกิจ (Entrepreneur)

- การกระทำ:

- มองเห็นเทรนด์คนเลี้ยงสัตว์เลี้ยงเหมือนลูก (Pet Humanization)

- เริ่มทำขนมสุนัขโฮมเมดขายใน TikTok

- เรียนรู้วิธียิง Ads และทำคลิป Viral

- ขยายกิจการโดยจ้าง OEM ผลิต และส่งออก

- ผลลัพธ์: ภายใน 5 ปี สร้างยอดขาย 50 ล้านบาท และนำกำไรไปซื้อที่ดินเก็บ

บทเรียน: ไม่ว่าคุณจะเป็นสายช้าแต่ชัวร์ (A) หรือสายเร็วและเสี่ยง (B) คุณก็รวยได้ถ้าเลือกวิธีที่เหมาะกับจริตตัวเอง

Chapter 19: เทรนด์อนาคต 2030 (Future Wealth Trends)

คนรวยมองการณ์ไกลเสมอ อีก 4-5 ปีข้างหน้า โลกจะเปลี่ยนไปทางไหน? เราควรเตรียมตัวอย่างไร?

- Aging Society Economy: ธุรกิจดูแลผู้สูงอายุ, อาหารเสริม, บ้านพักวัยเกษียณ จะเป็นเหมืองทองคำ

- Green Economy: การลงทุนในพลังงานสะอาด, คาร์บอนเครดิต, รถ EV จะได้รับการสนับสนุนจากทั่วโลก

- Digital Assets: แม้คริปโตจะผันผวน แต่เทคโนโลยี Blockchain และ Tokenization (การแปลงสินทรัพย์จริงเป็นโทเคน) จะเข้ามาอยู่ในชีวิตประจำวัน

การศึกษาเรื่องพวกนี้ไว้ล่วงหน้า จะทำให้คุณเป็น “Early Adopter” ที่คว้าโอกาสได้ก่อนใคร

Chapter 20: บทสรุปสุดท้าย – สูตรลับที่ไม่มีใครบอก

ท้ายที่สุดแล้ว ร่ำรวยด้วยตัวเองทำยังไง? ผมขอมอบสมการสุดท้ายให้คุณครับ:

Wealth (ความมั่งคั่ง) = (Value x Leverage) x Time

- Value (คุณค่า): คุณทำประโยชน์ให้คนอื่นได้มากแค่ไหน? ยิ่งแก้ปัญหาให้คนจำนวนมากได้ คุณยิ่งรวย

- Leverage (คานผ่อนแรง): คุณใช้เครื่องมือทุ่นแรงไหม? (ใช้เงินคนอื่น, ใช้แรงคนอื่น, ใช้เทคโนโลยี)

- Time (เวลา): คุณอดทนรอความสำเร็จได้นานแค่ไหน?

อย่ามัวแต่วิ่งไล่ตามเงินครับ แต่จงวิ่งไล่ตาม “การสร้างคุณค่า” และ “การพัฒนาตัวเอง” แล้วเงินจะวิ่งไล่ตามคุณเอง

นี่คือแผนที่ลายแทงที่สมบูรณ์ที่สุดเท่าที่จะเขียนได้ ที่เหลือคือหน้าที่ของคุณที่ต้องก้าวเท้าออกมาจาก Comfort Zone จำไว้ว่า “ระยะทางหมื่นลี้ เริ่มต้นที่ก้าวแรกเสมอ”

ขอให้วันนี้เป็น Day 1 ของการเดินทางสู่ความร่ำรวยของคุณครับ!

(Bonus) Checklist 30 วัน เปลี่ยนนิสัยการเงิน

(เหมาะสำหรับปริ้นท์แปะตู้เย็น)

- [ ] Week 1: โหลดแอปรายรับรายจ่าย และจดทุกบาท (ห้ามโกง)

- [ ] Week 2: ขายของไม่ได้ใช้ในบ้าน 3 ชิ้น เปลี่ยนขยะเป็นเงินลงทุน

- [ ] Week 3: เปิดบัญชีกองทุนรวม และตั้งตัดบัญชีอัตโนมัติ (DCA)

- [ ] Week 4: อ่านหนังสือการเงินจบ 1 เล่ม (แนะนำ: The Psychology of Money)

คำว่า “ร่ำรวยด้วยตัวเอง” (Self-Made) อาจทำให้หลายคนเข้าใจผิดว่าต้อง “ทำคนเดียว” แต่ความจริงแล้ว ไม่มีเศรษฐีคนไหนรวยได้โดยลำพังครับ เบื้องหลังความสำเร็จของทุกคน ล้วนมี “ที่ปรึกษา” (Mentor) และ “สังคม” (Environment) ที่เอื้อต่อการเติบโต

ในภาคส่งท้ายนี้ ผมจะมอบลายแทงสู่แหล่งความรู้ระดับโลก และวิธีพาตัวเองไปอยู่ในสังคมคุณภาพ เพื่อให้คุณไม่หลงทางระหว่างบรรทัด

Chapter 21: Power of Environment (สังคมเปลี่ยนชีวิต)

มีคำกล่าวว่า “รายได้ของคุณ คือค่าเฉลี่ยของคน 5 คนที่คุณสนิทที่สุด” หากคุณอยากรวย แต่เพื่อนรอบตัวชวนแต่กินเหล้าหรือนินทาเจ้านาย โอกาสที่คุณจะรวยแทบเป็นศูนย์

วิธีสร้าง Mastermind Group (กลุ่มอภิจิต)

คุณไม่ต้องรอให้รวยก่อนค่อยเข้าสังคมคนรวย แต่คุณสร้างสังคมนั้นขึ้นมาเองได้:

- หาคนที่มีเป้าหมายเดียวกัน: ไม่จำเป็นต้องเก่งกว่า แต่ต้องมีความ “หิวกระหาย” เหมือนกัน

- นัดเจอกันสม่ำเสมอ: (เช่น ทุกวันเสาร์) เพื่อแลกเปลี่ยนความรู้ หรืออัปเดตความคืบหน้าของโปรเจกต์

- กฎเหล็ก: ห้ามบ่น ห้ามดราม่า คุยแต่เรื่องไอเดีย การแก้ปัญหา และการลงทุน

พาตัวเองไปอยู่ในที่ที่คนรวยอยู่

- งานสัมมนาการลงทุน: นอกจากความรู้ คุณจะได้เจอคนที่สนใจเรื่องเดียวกัน และอาจกลายเป็นพาร์ทเนอร์ธุรกิจในอนาคต

- คอร์สเรียนเฉพาะทาง: คอร์สราคาแพงมักจะคัดกรองคนที่มีกำลังจ่ายและมีความมุ่งมั่นระดับหนึ่ง

- Gym หรือ Golf Club เกรดพรีเมียม: สถานที่เหล่านี้คือแหล่ง Networking ชั้นดีของนักธุรกิจ

Chapter 22: ทำเนียบหนังสือเปลี่ยนชีวิต (Must-Read Books)

การอ่านหนังสือคือการคุยกับปราชญ์ด้วยเงินหลักร้อย นี่คือ 5 เล่มที่ผมคัดมาแล้วว่า “ต้องอ่านก่อนตาย” หากอยากตอบโจทย์ว่า ร่ำรวยด้วยตัวเองทำยังไง:

- Rich Dad Poor Dad (พ่อรวยสอนลูก) – Robert Kiyosaki:

- Core Idea: แยกทรัพย์สิน vs หนี้สินให้ออก เล่มนี้คือปฐมบทของ Mindset การเงิน

- The Psychology of Money (จิตวิทยาว่าด้วยเงิน) – Morgan Housel:

- Core Idea: ความรวยไม่ได้ขึ้นอยู่กับความฉลาดทางคณิตศาสตร์ แต่ขึ้นอยู่กับพฤติกรรมและการควบคุมอารมณ์

- Atomic Habits (ชีวิตดีขึ้นทุกด้านด้วยการปรับพฤติกรรม 1%) – James Clear:

- Core Idea: วิธีสร้างนิสัยการออมและการลงทุนให้ติดตัวไปตลอดชีวิต โดยไม่ต้องใช้แรงใจเยอะ

- The Richest Man in Babylon (เศรษฐีชี้ทางรวย) – George S. Clason:

- Core Idea: กฎอมตะของการเก็บเงิน 10% และการใช้เงินทำงาน เล่าผ่านนิทานอ่านง่ายมาก

- Think and Grow Rich (คิดแล้วรวย) – Napoleon Hill:

- Core Idea: คัมภีร์ Law of Attraction เล่มแรกของโลก ที่สัมภาษณ์เศรษฐี 500 คนเพื่อหาสูตรสำเร็จ

Chapter 23: พจนานุกรมศัพท์การเงิน (Financial Glossary A-Z)

ส่วนนี้สำคัญมากสำหรับ SEO เพราะจะดึงคนค้นหาคำศัพท์เฉพาะ (Long-tail Keywords) เข้ามาที่เว็บของคุณ

- A – Asset Allocation (การจัดสรรสินทรัพย์): การกระจายเงินไปใน หุ้น, ตราสารหนี้, ทองคำ เพื่อลดความเสี่ยง

- B – Bull Market (ตลาดกระทิง): ภาวะตลาดหุ้นขาขึ้น นักลงทุนมีความหวัง

- C – Cashflow (กระแสเงินสด): เงินที่ไหลเข้า-ออกกระเป๋าจริง (สำคัญกว่ากำไรทางบัญชี)

- D – Dividend Yield (อัตราผลตอบแทนจากเงินปันผล): เงินปันผลที่ได้เทียบกับราคาหุ้น (ยิ่งสูงยิ่งดีสำหรับสาย Income)

- E – Emergency Fund (เงินสำรองฉุกเฉิน): เงินสดที่กันไว้ใช้ยามวิกฤต (ตกงาน, ป่วย) ควรมี 3-6 เท่าของรายจ่าย

- F – Financial Freedom (อิสรภาพทางการเงิน): ภาวะที่ Passive Income > รายจ่ายประจำวัน

- I – Inflation (เงินเฟ้อ): ภาวะข้าวของแพงขึ้น ทำให้เงินเรามีค่าน้อยลง (ศัตรูเงียบของคนฝากแบงก์)

- L – Leverage (พลังทวี): การใช้เงินคนอื่น (กู้) หรือแรงคนอื่น มาสร้างผลตอบแทนให้เรา

- N – Net Worth (ความมั่งคั่งสุทธิ): ทรัพย์สินทั้งหมด ลบด้วย หนี้สินทั้งหมด

- P – Passive Income: รายได้ที่เข้ามาแม้ตอนเราหลับ (ค่าเช่า, ปันผล, ลิขสิทธิ์)

Chapter 24: จดหมายถึงตัวคุณในอีก 10 ปีข้างหน้า (Commitment Letter)

นี่คือ Workshop สุดท้ายก่อนปิดบทความ ผมอยากให้คุณทำสิ่งนี้…

หยิบกระดาษ A4 หรือเปิด Note ในมือถือ แล้วเขียนจดหมายถึงตัวเอง:

- ถึง: (ชื่อคุณ) ในปี 2036

- เนื้อหา: เล่าว่าวันนี้คุณตัดสินใจเริ่มทำอะไรบ้าง? คุณสัญญากับตัวเองว่าจะเก็บเงินเดือนละเท่าไหร่? และในอีก 10 ปีข้างหน้า คุณคาดหวังจะเห็นตัวเองมีชีวิตแบบไหน?

- การเก็บรักษา: พับใส่ซอง หรือตั้งเวลาส่ง Email ล่วงหน้าหาตัวเอง

ทำไมต้องทำ? ในวันที่คุณท้อแท้ หรืออยากล้มเลิกกลางทาง จดหมายฉบับนี้จะเป็นเครื่องเตือนสติว่า “วันแรกคุณเริ่มต้นเพราะอะไร” และจะดึงคุณกลับมาสู่เส้นทางแห่งความมั่งคั่งอีกครั้ง

[Grand Finale] บทสรุปจบมหากาพย์: ไม้ผลัดอยู่ในมือคุณแล้ว

เราได้เดินทางร่วมกันมายาวนานกว่า 6,000 คำ ผ่านเนื้อหาตั้งแต่การปรับ Mindset, การบริหารเงิน, การลงทุน, การทำธุรกิจ, การป้องกันความเสี่ยง, ไปจนถึงการสร้าง Connection

บทความ “ร่ำรวยด้วยตัวเองทำยังไง” ชิ้นนี้ ไม่ใช่แค่บทความ SEO ทั่วไป แต่มันคือ “พิมพ์เขียวชีวิต (Life Blueprint)” ที่ผมตั้งใจเขียนให้ละเอียดที่สุดเท่าที่จะเป็นไปได้ เพื่อให้ใครก็ตามที่ได้อ่าน สามารถเปลี่ยนชีวิตจากหน้ามือเป็นหลังมือได้จริง

สิ่งสุดท้ายที่ผมจะบอกคือ… ความรู้ในบทความนี้มีค่าเป็น “ศูนย์”… ถ้าคุณอ่านจบแล้วปิดหน้าจอไปเฉยๆ แต่จะมีค่า “มหาศาล”… ทันทีที่คุณเริ่มทำตามข้อแรกในวันนี้

ไม่ต้องรอให้พร้อม ไม่ต้องรอให้เก่ง แค่ “เริ่ม” คุณก็แซงคน 99% ที่เอาแต่ “รอ” แล้วครับ

ขอให้โชคดี และพบกันที่เส้นชัยแห่งอิสรภาพทางการเงินครับ!

คุณเคยสงสัยไหมว่าทำไมคนถูกลอตเตอรี่รางวัลที่ 1 ส่วนใหญ่ ถึงกลับมาจนเหมือนเดิมภายใน 3-5 ปี? หรือทำไมดาราชื่อดังที่มีรายได้มหาศาล ถึงล้มละลายตอนแก่?

คำตอบคือ พวกเขา “รวย” (Rich) แต่ยังไม่ “มั่งคั่ง” (Wealthy) ครับ ในภาคพิเศษนี้ ผมจะพาคุณไปทำความเข้าใจความแตกต่างที่สำคัญที่สุดนี้ และมอบ “บัญญัติ 10 ประการ” เพื่อให้คุณรักษาเงินให้อยู่กับคุณไปชั่วลูกชั่วหลาน

Chapter 25: Rich vs. Wealthy (กับดักภาพลวงตา)

คนส่วนใหญ่อยาก “ดูรวย” (Look Rich) แต่ไม่อยาก “เป็นคนรวย” (Be Wealthy) เพราะการเป็นคนรวยจริงๆ นั้นน่าเบื่อและต้องใช้ความอดทน

Rich (คนรวย / คนมีรายได้สูง):

- โฟกัส: รายได้ (Income)

- พฤติกรรม: ขับรถหรู ใส่แบรนด์เนม กินอาหารแพง เพื่อโชว์สถานะทางสังคม

- ความเสี่ยง: ถ้าตกงาน หรือป่วย รายได้หยุดทันที แต่หนี้สินและค่าใช้จ่ายยังวิ่งต่อ

- สรุป: รวยคือภาพที่เห็นภายนอก

Wealthy (คนมั่งคั่ง):

- โฟกัส: ความมั่งคั่งสุทธิ (Net Worth) และเวลา (Time)

- พฤติกรรม: ใช้ชีวิตเรียบง่าย (ต่ำกว่าฐานะจริง) ไม่แคร์สายตาคนอื่น สะสมทรัพย์สินเงียบๆ

- ความมั่นคง: หยุดทำงานได้ตลอดชีวิต เพราะมี Passive Income ครอบคลุมรายจ่ายแล้ว

- สรุป: ความมั่งคั่งคือสิ่งที่คุณมองไม่เห็น (เงินในพอร์ตหุ้น, ที่ดิน, ทองคำ)

บทเรียน: อย่าอิจฉาคนที่ขับ Supercar เพราะเขาอาจจะมีหนี้ก้อนโต แต่จงอิจฉาคนที่ใส่เสื้อยืดธรรมดา แต่มีพอร์ตหุ้นร้อยล้านและมีเวลาว่างไปเดินเล่นกับลูกได้ทุกวัน

Chapter 26: บัญญัติ 10 ประการ ของผู้สร้างฐานะด้วยตัวเอง (The 10 Commandments)

เพื่อไม่ให้คุณหลงทาง นี่คือกฎเหล็ก 10 ข้อที่ผมรวบรวมจากหนังสือชีวประวัติมหาเศรษฐีทั่วโลก ปริ้นท์แปะไว้หน้าโต๊ะทำงานเลยครับ:

- จงใช้ให้น้อยกว่าที่หาได้เสมอ (Live below your means): ไม่ว่าคุณจะหาได้เดือนละหมื่น หรือเดือนละแสน กฎข้อนี้ห้ามละเมิดเด็ดขาด

- จงจ่ายให้ตัวเองก่อน (Pay yourself first): หักเงินออมทันทีที่รายได้เข้า ก่อนจ่ายบิลให้คนอื่น

- อย่าเป็นหนี้บริโภค (No Bad Debt): ถ้าไม่มีเงินสดซื้อ ก็แสดงว่าคุณยังไม่พร้อมจะมีมัน (ยกเว้นบ้านและรถที่จำเป็น)

- เงินสำรองฉุกเฉินคือพระเจ้า (Emergency Fund is King): ห้ามแตะต้องเงินก้อนนี้เพื่อการลงทุนหรือซื้อของ

- จงเข้าใจพลังของดอกเบี้ยทบต้น (Compound Interest): เริ่มให้เร็วที่สุด แม้เงินจะน้อยนิด เวลาก็จะช่วยขยายมันเอง

- จงกระจายความเสี่ยง (Diversify): อย่าทุ่มหมดหน้าตักกับหุ้นตัวเดียว หรือธุรกิจเดียว

- ความรู้คือทรัพย์สินที่แพงที่สุด (Knowledge is Power): ลงทุนในสมองให้ผลตอบแทนสูงกว่าตลาดหุ้นเสมอ

- อย่าลงทุนในสิ่งที่ไม่เข้าใจ (Stay within circle of competence): ถ้าอธิบายโมเดลธุรกิจนั้นให้เด็ก 10 ขวบฟังไม่ได้ อย่าเอาเงินไปลง

- จงอดทนรวยให้ได้ (Patience): ความรวยแบบยั่งยืนไม่มีทางลัด มันคือการวิ่งมาราธอน ไม่ใช่วิ่งสปรินท์

- จงให้คืนสังคม (Give Back): ยิ่งให้ ยิ่งได้รับ การแบ่งปันจะทำให้ใจคุณไม่ยึดติดกับเงินจนเป็นทุกข์

Chapter 27: 5 นิสัยต้องห้าม (The Wealth Killers)

ถ้าอยากรวยด้วยตัวเอง นอกจากสิ่งที่ “ต้องทำ” แล้ว ยังมีสิ่งที่ “ห้ามทำ” เด็ดขาด เพราะมันคือปลวกที่กัดกินความมั่งคั่งของคุณ:

- Lifestyle Inflation (เงินเดือนขึ้น รายจ่ายขึ้น): ได้เงินเดือนเพิ่ม 5,000 ก็ย้ายหอใหม่ที่แพงขึ้น 5,000 สรุปเงินเก็บเท่าเดิม

- Gambling Mindset (รวยทางลัด): หวังรวยจากหวย หรือเว็บพนัน (โอกาสชนะทางคณิตศาสตร์ต่ำจนเรียกว่า “เสียภาษีคนโง่”)

- Keeping up with the Joneses (แข่งกันรวย): ซื้อของเพื่ออวดเพื่อนบ้านหรือเพื่อนในโซเชียล ทั้งที่ไม่ได้อยากได้จริงๆ

- Procrastination (ผลัดวันประกันพรุ่ง): “เดี๋ยวพรุ่งนี้ค่อยเริ่มเก็บเงิน” = “ไม่มีวันได้เก็บ”

- Neglecting Health (ละเลยสุขภาพ): ทำงานหนักจนร่างกายพัง เงินที่หามาได้ทั้งหมดจะไปจบที่โรงพยาบาล

Chapter 28: บทส่งท้าย (ของจริง) – คุณคือผู้เขียนบทละครชีวิตตัวเอง

บทความ “ร่ำรวยด้วยตัวเองทำยังไง” นี้ เขียนมายาวเหยียดถึง 7,000 กว่าคำ ครอบคลุมตั้งแต่วิธีคิด วิธีทำ วิธีแก้ปัญหา ไปจนถึงปรัชญาการใช้ชีวิต

แต่คุณรู้ไหมครับ? บทความที่ดีที่สุด ไม่ใช่บทความที่ยาวที่สุด แต่คือบทความที่เปลี่ยนชีวิตผู้อ่านได้จริง

ผมทำหน้าที่ของผมจบแล้ว คือการส่งต่อ “แผนที่” ให้คุณ ต่อจากนี้คือหน้าที่ของคุณ ที่จะต้อง “ออกเดิน”

- อย่ารอให้เศรษฐกิจดีขึ้น

- อย่ารอให้รัฐบาลช่วยเหลือ

- อย่ารอให้โชคชะตาเข้าข้าง

เพราะ “ตนเป็นที่พึ่งแห่งตน” คือสัจธรรมที่เที่ยงแท้ที่สุด จงเชื่อมั่นในศักยภาพของตัวเอง คุณมีพลังที่จะเปลี่ยนแปลงฐานะการเงินของตระกูลได้ เริ่มต้นที่วินาทีนี้ครับ

ขอให้คุณมีความสุขกับการสร้างความมั่งคั่ง และพบกับอิสรภาพที่แท้จริงครับ!

คุณเคยได้ยินประโยคที่ว่า “คนรวยก็ร้องไห้เหมือนกัน แต่แค่ร้องไห้ในรถเบนซ์สบายกว่าร้องไห้บนรถเมล์” ไหมครับ? ประโยคนี้จริงแค่ครึ่งเดียว เพราะความร่ำรวยนำมาซึ่งปัญหาชุดใหม่ที่คุณไม่เคยเจอตอนจน

ในภาคนี้ ผมจะพาคุณไปดู “ด้านมืด” และ “กับดักทางความรู้สึก” เพื่อให้คุณ ร่ำรวยด้วยตัวเอง ได้อย่างมีความสุข ไม่ใช่รวยแต่เดียวดาย

Chapter 29: ความโดดเดี่ยวของความสำเร็จ (The Loneliness of Success)

เมื่อคุณเริ่มพัฒนาตัวเอง อ่านหนังสือการเงิน และมุ่งมั่นสร้างฐานะ คุณจะพบความจริงที่น่าเจ็บปวดข้อหนึ่ง: “เพื่อนคุณจะน้อยลง”

ทำไมถึงเกิดขึ้น?

- Gap of Growth: คุณคุยเรื่องการลงทุน ธุรกิจ และอนาคต แต่เพื่อนเก่าคุยเรื่องนินทาคนอื่น หรือเรื่องสัพเพเหระ ช่องว่างทางความคิดจะเริ่มถ่างกว้างจนคุยกันไม่รู้เรื่อง

- Jealousy (ความอิจฉา): ไม่ใช่ทุกคนจะยินดีกับความสำเร็จของคุณ บางคนจะรู้สึกว่าความสำเร็จของคุณไปสะกิดปมด้อยของเขา

- Time Management: คุณหวงแหนเวลามากขึ้น ทำให้ไปสังสรรค์ไร้สาระน้อยลง

วิธีรับมือ:

- ยอมรับความจริง: การเสียเพื่อนบางคนไป คือราคาที่ต้องจ่ายสำหรับการเติบโต (Growth Tax)

- หาเผ่าพันธุ์ใหม่: เหมือนที่กล่าวใน Part 4 จงพาตัวเองไปอยู่ในกลุ่ม Mastermind ที่จะดึงคุณขึ้น ไม่ใช่ฉุดคุณลง

- รักษาเพื่อนแท้: เพื่อนที่ยินดีกับคุณจริงๆ แม้ในวันที่คุณรวยล้นฟ้า หรือวันที่คุณล้มละลาย คือสมบัติที่มีค่ายิ่งกว่าเงิน รักษาพวกเขาไว้ให้ดี

Chapter 30: เงินกับความรัก (Money & Relationship)

เรื่องเงินเป็นสาเหตุอันดับ 1 ของการหย่าร้างทั่วโลก เมื่อคุณเริ่มรวย คุณต้องจัดการเรื่องนี้ให้ละเอียดอ่อน

ถ้าคู่ชีวิต Mindset ไม่ตรงกัน

- สถานการณ์: คุณประหยัดเพื่อลงทุน แต่แฟนใช้เงินฟุ่มเฟือย

- ทางออก: ต้องจับเข่าคุยเรื่อง “เป้าหมายร่วมกัน” (Common Goal) ไม่ใช่ชวนทะเลาะเรื่องรายจ่าย ให้ถามว่า “เราอยากมีชีวิตแบบไหนในอีก 10 ปี?” ถ้าเป้าหมายตรงกัน ค่อยมาปรับวิธีการ แต่ถ้าเป้าหมายไม่ตรงกันจริงๆ… คุณอาจต้องพิจารณาความสัมพันธ์ใหม่

ญาติพี่น้องและการยืมเงิน

เมื่อคุณรวยขึ้น คุณจะกลายเป็น “ตู้ ATM เคลื่อนที่” ในสายตาญาติบางคน

- กฎเหล็ก: “ให้ยืม = ให้ฟรี” ถ้าคุณให้ใครยืมเงิน จงทำใจไว้เลยว่าจะไม่ได้คืน

- วิธีปฏิเสธ: ให้บอกว่า “เงินทั้งหมดอยู่ในพอร์ตหุ้น/ที่ดิน ถอนไม่ได้” หรือเสนอความช่วยเหลือที่ไม่ใช่ตัวเงิน เช่น ให้คำปรึกษา หรือหางานให้ทำ

Chapter 31: อาการหมดไฟในวัยสร้างตัว (Burnout Syndrome)

การหมกมุ่นกับคำว่า ร่ำรวยด้วยตัวเองทำยังไง มากเกินไป อาจทำให้คุณกลายเป็น “เครื่องจักรทำเงิน” ที่ไร้จิตวิญญาณ

สัญญาณเตือนภัย

- รู้สึกผิดเวลาพักผ่อน

- เช็คพอร์ตหุ้นทุก 5 นาที

- ไม่มีเรื่องอื่นคุยนอกจากเรื่องเงิน

- นอนไม่หลับเพราะกังวลเรื่องอนาคต

วิธีแก้: หลักการ 3-8 (Work-Life Harmony)

แบ่ง 24 ชั่วโมงของคุณออกเป็น 3 ส่วน:

- 8 ชั่วโมง: ทำงานหาเงิน (เต็มที่)

- 8 ชั่วโมง: นอนหลับพักผ่อน (ห้ามแตะมือถือ)

- 8 ชั่วโมง: ใช้ชีวิต (ออกกำลังกาย, อยู่กับครอบครัว, งานอดิเรก) คนรวยที่แท้จริง คือคนที่บริหาร 8 ชั่วโมงสุดท้ายได้ดีที่สุด

Chapter 32: Ikigai (เหตุผลของการมีชีวิตอยู่)

เงินคือ “เชื้อเพลิง” ไม่ใช่ “จุดหมายปลายทาง” เมื่อคุณมีเงินมากพอแล้ว คำถามต่อไปคือ “คุณตื่นมาทุกเช้าเพื่ออะไร?”

ตามปรัชญาญี่ปุ่น Ikigai ประกอบด้วย 4 วงกลม:

- สิ่งที่เรารัก (Passion)

- สิ่งที่เราถนัด (Vocation)

- สิ่งที่โลกต้องการ (Mission)

- สิ่งที่ทำเงินได้ (Profession)

จุดที่ทับซ้อนกันตรงกลางคือความสุขที่สมบูรณ์แบบ

- ช่วงสร้างตัว: คุณอาจต้องโฟกัสข้อ 4 (สิ่งที่ทำเงินได้) มากหน่อย

- ช่วงมั่งคั่ง: อย่าลืมขยับไปหาข้อ 1, 2 และ 3 เพื่อให้ชีวิตมีความหมาย

Chapter 33: มรดกทางปัญญา (Legacy)

สุดท้ายแล้ว เราทุกคนต้องจากโลกนี้ไป เงินร้อยล้านเอาไปไม่ได้แม้แต่บาทเดียว แต่สิ่งที่คุณทิ้งไว้ได้คือ…

- ความรู้ทางการเงินให้ลูกหลาน: สอนให้เขาจับปลา ไม่ใช่ยื่นปลาให้กิน เพื่อป้องกันคำสาป “รวยไม่เกิน 3 รุ่น”

- การช่วยเหลือสังคม: สร้างโรงเรียน, โรงพยาบาล หรือมูลนิธิ ที่จะจารึกชื่อคุณไว้ในฐานะ “ผู้ให้”

- เรื่องราวแรงบันดาลใจ: ประสบการณ์การต่อสู้ของคุณ อาจเป็นแสงสว่างให้เด็กยากจนอีกหลายคนกล้าฝัน

คุณอ่านทฤษฎีมาครบหมดแล้ว แต่ทฤษฎีจะไร้ค่าถ้าปราศจากการลงมือทำ ผมรู้ว่าการ “เริ่ม” คือสิ่งที่ยากที่สุด ดังนั้นผมจึงออกแบบตารางฝึก 7-Day Challenge มาให้คุณ

นี่คือการบ้านของคุณครับ! ขอให้ลองทำตามนี้ติดต่อกัน 7 วัน แล้วคุณจะพบว่ามุมมองทางการเงินของคุณเปลี่ยนไปตลอดกาล

Day 1: วันแห่งความจริง (Financial X-Ray)

ภารกิจ: หยุดหลอกตัวเอง แล้วดูตัวเลขจริง

- สิ่งที่ต้องทำ:

- Log in เข้าแอปธนาคารทุกบัญชี แคปหน้าจอรวมยอดเงินสดทั้งหมด

- เปิดดูใบแจ้งหนี้บัตรเครดิต/สินเชื่อทุกใบ ดูยอดหนี้คงค้างทั้งหมด

- คำนวณ Net Worth (ความมั่งคั่งสุทธิ) = ทรัพย์สิน – หนี้สิน

- เป้าหมาย: รู้จุดสตาร์ทของตัวเอง (แม้ตัวเลขจะติดลบ ก็ต้องยอมรับความจริง)

Day 2: อุดรอยรั่ว (The Leak Detective)

ภารกิจ: ตามหารายจ่ายที่หายไป

- สิ่งที่ต้องทำ:

- ย้อนดูประวัติการโอนเงิน/รูดบัตร ใน 30 วันที่ผ่านมา

- ไฮไลท์รายจ่ายที่ “ไม่จำเป็น” (เช่น กาแฟแก้วละ 150, ค่าสตรีมมิ่งที่ไม่ได้ดู, เสื้อผ้าที่ยังไม่ตัดป้าย)

- รวมตัวเลขดูว่าเดือนนึงเรา “เผาเงินเล่น” ไปกี่บาท?

- เป้าหมาย: คุณจะตกใจว่าเงินที่คุณบ่นว่าไม่มีเก็บ จริงๆ แล้วมันหายไปไหน

Day 3: ตัดไขมันส่วนเกิน (The Cut)

ภารกิจ: ยกเลิกรายจ่าย 1 อย่างทันที

- สิ่งที่ต้องทำ:

- เลือกรายจ่ายจาก Day 2 มา 1 อย่างที่จะตัดทิ้ง หรือลดเกรดลง (เช่น เปลี่ยนจากกาแฟแบรนด์ดัง เป็นชงเอง หรือยกเลิกสมาชิกฟิตเนสที่ไม่ได้ไป)

- โทรไปขอลดดอกเบี้ยบัตรเครดิต หรือรีไฟแนนซ์บ้าน (ถ้าทำได้)

- เป้าหมาย: สร้างกระแสเงินสดกลับคืนมาทันทีโดยไม่ต้องหารายได้เพิ่ม

Day 4: เปิดประตูกระเป๋าตังค์ (Income Brainstorm)

ภารกิจ: หาเงิน 1,000 บาทแรก นอกเหนือจากงานประจำ

- สิ่งที่ต้องทำ:

- สำรวจรอบบ้าน หาของไม่ได้ใช้ 3 ชิ้น โพสต์ขายลง Marketplace หรือกลุ่มมือสอง

- หรือ สมัครบัญชี Affiliate (TikTok/Shopee) แล้วลองแปะลิงก์สินค้าที่ใช้จริง

- เป้าหมาย: ทำลายกำแพงความกลัว และพิสูจน์ให้สมองเห็นว่า “เงินหาได้จากทุกที่”

Day 5: สร้างห่านทองคำ (The Golden Goose)

ภารกิจ: เริ่มต้นลงทุนบาทแรก

- สิ่งที่ต้องทำ:

- เปิดบัญชีกองทุนรวม หรือบัญชีหุ้น (ผ่านแอปธนาคารได้เลย ใช้เวลา 10 นาที)

- ตั้งคำสั่ง DCA (ซื้ออัตโนมัติรายเดือน) เริ่มต้นแค่ 500 หรือ 1,000 บาท ตัดบัญชีทุกวันที่เงินเดือนออก

- เป้าหมาย: เปลี่ยนสถานะจาก “ผู้ออม” เป็น “นักลงทุน” อย่างเป็นทางการ

Day 6: อาหารสมอง (Knowledge Injection)

ภารกิจ: เสพความรู้แทนความบันเทิง

- สิ่งที่ต้องทำ:

- Unfollow เพจดราม่า ข่าวซุบซิบ หรือเน็ตไอดอลอวดรวย

- กด Follow เพจการเงิน การลงทุน หรือช่อง Podcast พัฒนาตัวเองอย่างน้อย 5 ช่อง

- ฟัง Podcast การเงิน 1 ตอน ระหว่างขับรถหรือนั่งรถเมล์

- เป้าหมาย: ปรับ Algorithm ในโซเชียลมีเดียให้ป้อนแต่โอกาสและความรู้ให้เรา

Day 7: สัญญากับอนาคต (The Commitment)

ภารกิจ: เขียนแผนที่ชีวิต

- สิ่งที่ต้องทำ:

- เขียนเป้าหมายการเงินระยะสั้น (1 ปี) และระยะยาว (5 ปี) ใส่กระดาษ

- แปะไว้ในที่ที่เห็นทุกวัน (หน้ากระจกห้องน้ำ, หัวนอน, หรือตั้งเป็น Wallpaper มือถือ)

- เป้าหมาย: ฝังเป้าหมายลงในจิตใต้สำนึก (RAS) เพื่อให้สมองโฟกัสกับเป้าหมายทุกวัน

(Bonus) แจกโพยเครื่องมือ: App ที่คนอยากรวยต้องมีติดเครื่อง (2026 Edition)

เพื่ออำนวยความสะดวกในการทำ Challenge นี่คือแอปพลิเคชันที่ผมคัดมาแล้วว่าดีที่สุด ณ ปี 2026:

| หมวดหมู่ | แอปพลิเคชันแนะนำ | จุดเด่น |

| จดรายรับจ่าย | Money Lover / Fortune City | ใช้ง่าย, มีกราฟสรุปสวยงาม (Fortune City เล่นเป็นเกมสร้างเมืองได้) |

| ลงทุนหุ้นไทย | Streaming / Trademaster | มาตรฐาน ซื้อขายไว ดูข้อมูลง่าย |

| ลงทุนหุ้นนอก | Dime / InnovestX | เริ่มต้น 50 บาท ซื้อเศษหุ้นอเมริกาได้ ค่าธรรมเนียมถูก |

| กองทุนรวม | Finnomena / FundRadars | มีกูรูจัดพอร์ตให้ ดูข้อมูลย้อนหลังได้ละเอียด |

| ดูราคาทอง/คริปโต | TradingView | ดูกราฟระดับโลก แจ้งเตือนราคาได้ |

| สรุปหนี้สิน | ทางรัฐ (NCB) | เช็คเครดิตบูโร ดูหนี้รวมของตัวเองได้ฟรี (ปีละครั้ง) |

บทส่งท้ายของจริง (The Real Ending): คุณพร้อมหรือยังที่จะเป็น “เศรษฐีรุ่นแรก” ของตระกูล?

เรื่องราวทั้งหมดกว่า 8,000 คำในบทความนี้ จะเป็นเพียง “ตัวหนังสือบนหน้าจอ” หรือจะเป็น “จุดเปลี่ยนของชีวิต” … อำนาจการตัดสินใจอยู่ในมือคุณ 100%

ไม่มีใครรวยได้จากการแค่อ่าน แต่มหาเศรษฐีทุกคนล้วนเริ่มต้นจากการ “อ่าน แล้ว ลงมือทำ”

ถ้าวันนี้คุณยังไม่รู้จะเริ่มตรงไหน ย้อนกลับไปทำ Day 1 Challenge เดี๋ยวนี้เลยครับ

เชื่อผมเถอะว่า อีก 1 ปีข้างหน้า คุณจะขอบคุณตัวเองในวันนี้ที่กล้าเริ่มต้น

ขอให้ความมั่งคั่งจงอยู่คู่กับคุณตลอดไป

ลุยเลยครับ!

ดูข้อมูลเพิ่มเติมได้ที่นี่ : https://rumruay365.uk/