เคล็ดลับสู่ความร่ำรวย คุณเคยสงสัยไหมว่า ทำไมบางคนถึงดูเหมือนหาเงินได้ง่ายดาย หยิบจับอะไรก็เป็นเงินเป็นทอง ในขณะที่อีกหลายคนทำงานหนักแทบตายแต่กลับมีเงินไม่พอใช้? เชื่อเถอะว่าความแตกต่างนี้ไม่ใช่เรื่องของ “โชคชะตา” หรือ “วาสนา” เพียงอย่างเดียว แต่มันคือเรื่องของ “วิธีการ” และ “ชุดความคิด” (Mindset) ที่แตกต่างกันอย่างสิ้นเชิง นี่คือสิ่งที่บทความนี้จะมาไขคำตอบให้กับคุณ

ในยุคดิจิทัลปี 2026 ที่เทคโนโลยีหมุนไปอย่างรวดเร็ว เคล็ดลับสู่ความร่ำรวย ไม่ใช่ความลับที่ถูกปิดตายอีกต่อไป แต่มันคือสูตรสำเร็จที่ใครๆ ก็สามารถเรียนรู้และลอกเลียนแบบได้ หากคุณรู้วิธีการที่ถูกต้อง ไม่ว่าคุณจะเป็นพนักงานเงินเดือน เจ้าของธุรกิจ หรือนักลงทุนมือใหม่ การมีอิสรภาพทางการเงินไม่ใช่เรื่องไกลเกินฝัน หากคุณเริ่มวางแผนตั้งแต่วันนี้

บทความนี้ไม่ได้จะมาขายฝันให้คุณรวยข้ามคืนโดยไม่ต้องทำอะไร แต่เราได้รวบรวมกลยุทธ์ การบริหารเงิน และแนวคิดระดับโลกที่จะช่วยเปลี่ยนสถานะทางการเงินของคุณจากหน้ามือเป็นหลังมือ เราจะพาคุณไปเจาะลึกตั้งแต่การปรับ Mindset, การสร้าง Passive Income, ไปจนถึงเทคนิคการลงทุนที่สร้างผลตอบแทนได้จริง เพื่อให้คุณก้าวสู่ความมั่งคั่งได้อย่างมั่นคงและยั่งยืน พร้อมแล้วหรือยังที่จะเปลี่ยนชีวิต? ไปเริ่มกันเลยครับ

อ่านบทความเพิ่มเติม : ร่ำรวย365

https://ramruay365.co/บทความ/

บทความเเนะนำ : ร่ำรวย365

👉: สิทธิพิเศษ ร่ำรวย365

👉: กิจกรรม ร่ำรวย365

👉: โปรโมชั่น ร่ำรวย365

👉: เกมมือถือทำเงิน

👉: หารายได้เสริมออนไลน์

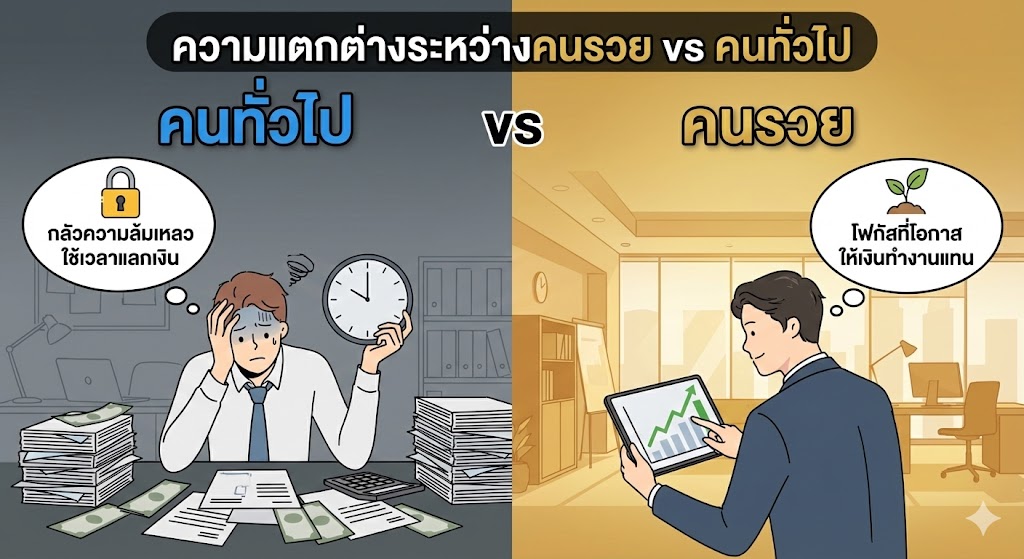

1. Mindset เศรษฐี: รื้อระบบความคิด เปลี่ยนชีวิตสู่ความมั่งคั่ง

ก่อนที่เราจะไปพูดถึงเรื่องเทคนิคการเงิน สิ่งแรกที่เป็นเคล็ดลับสู่ความร่ำรวยที่สำคัญที่สุดคือ “วิธีคิด” หรือ Mindset คนรวย ครับ

คุณรู้ไหมว่า คนรวยไม่ได้แค่ “มีเงินเยอะ” แต่พวกเขามีวิธีมองโลกที่ต่างออกไป คนทั่วไปมักคิดว่า “ฉันทำไม่ได้หรอก มันเสี่ยงเกินไป” (Fixed Mindset) แต่คนที่จะร่ำรวยจะคิดว่า “ฉันจะทำสิ่งนี้ให้สำเร็จได้อย่างไร?” (Growth Mindset)

ความแตกต่างระหว่างคนรวย vs คนทั่วไป

- คนทั่วไป: โฟกัสที่อุปสรรค, กลัวความล้มเหลว, ใช้เวลาแลกเงิน

- คนรวย: โฟกัสที่โอกาส, มองความล้มเหลวเป็นบทเรียน, ให้เงินทำงานแทน

การเปลี่ยน Mindset ไม่ใช่เรื่องยาก เพียงแค่คุณต้องเริ่มมองหาโอกาสในการสร้างรายได้ออนไลน์หรือช่องทางใหม่ๆ อยู่เสมอ แทนที่จะรอรับเงินเดือนเพียงทางเดียว ลองถามตัวเองทุกเช้าว่า “วันนี้ฉันจะเพิ่มมูลค่าให้ตัวเองและเงินในกระเป๋าได้อย่างไร?”

Tips: เลิกโทษเศรษฐกิจ เลิกโทษรัฐบาล แล้วหันมาโฟกัสที่สิ่งที่คุณควบคุมได้ นั่นคือ “กระเป๋าตังค์และความคิดของคุณเอง”

2. สมการความรวย: รายได้ – เงินออม ≠ เงินเหลือ (ต้องแก้สมการใหม่)

หลายคนเข้าใจผิดว่า การวางแผนการเงิน คือ ได้เงินมา -> ใช้จ่าย -> เหลือเท่าไหร่ค่อยเก็บออม

นี่คือสมการของ “ความจน” ครับ! เพราะร้อยทั้งร้อย คุณจะไม่เหลือเก็บ

สมการความรวยที่ถูกต้อง

$$รายได้ – เงินออมและการลงทุน = ค่าใช้จ่าย$$

เคล็ดลับสู่ความร่ำรวย ในข้อนี้คือ “Pay yourself first” หรือจ่ายให้ตัวเองก่อนเสมอ เมื่อมีรายได้เข้ามา ให้หักออกไปออมหรือลงทุนทันทีอย่างน้อย 10-20% ส่วนที่เหลือค่อยนำไปบริหารจัดการเป็นค่าใช้จ่าย

กฎ 50/30/20 ในการบริหารเงิน

- 50% Needs: ค่าใช้จ่ายจำเป็น (ค่าบ้าน, ค่ารถ, อาหาร)

- 30% Wants: ความสุขส่วนตัว (ช้อปปิ้ง, เที่ยว, บันเทิง)

- 20% Savings/Investments: เงินออมและการลงทุน (ส่วนนี้ห้ามขาด!)

การมีวินัยในข้อนี้จะช่วยสร้างความมั่นคงทางการเงินให้คุณในระยะยาว และเป็นฐานรากสำคัญก่อนที่คุณจะไปเริ่มลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงขึ้น

3. พลังของดอกเบี้ยทบต้น: เครื่องมือปั๊มเงินที่ทรงพลังที่สุดในโลก

Albert Einstein เคยกล่าวไว้ว่า “ดอกเบี้ยทบต้นคือสิ่งมหัศจรรย์อันดับ 8 ของโลก” ใครที่เข้าใจมัน จะได้รับมัน ส่วนใครที่ไม่เข้าใจ จะต้องเป็นคนจ่ายมัน

หากคุณต้องการรวย คุณต้องให้เงินทำงานหนักแทนคุณ การลงทุนในสินทรัพย์ที่ให้ผลตอบแทนทบต้น (Compound Interest) จะทำให้เงินก้อนเล็กๆ ของคุณเติบโตเป็นก้อนมหึมาได้โดยที่คุณไม่ต้องลงแรงเพิ่ม

ตัวอย่าง:

หากคุณลงทุนเดือนละ 5,000 บาท ผลตอบแทนเฉลี่ย 10% ต่อปี

- ผ่านไป 10 ปี คุณจะมีเงินประมาณ 1,000,000 บาท

- ผ่านไป 20 ปี คุณจะมีเงินประมาณ 3,800,000 บาท!

- (ตัวเลขเพิ่มขึ้นแบบก้าวกระโดดในช่วงปีหลังๆ)

ดังนั้น เคล็ดลับสู่ความร่ำรวย คือ “เริ่มให้เร็วที่สุด” ยิ่งคุณเริ่มลงทุนเร็วเท่าไหร่ พลังของดอกเบี้ยทบต้นก็จะยิ่งส่งผลรุนแรงมากขึ้นเท่านั้น

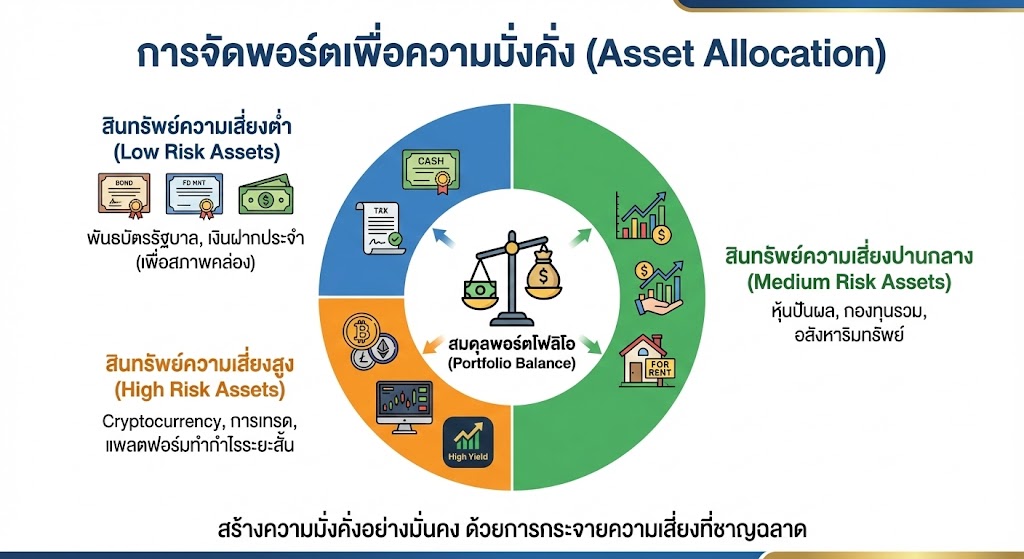

4. การกระจายความเสี่ยง: อย่าใส่ไข่ไว้ในตะกร้าใบเดียว

การลงทุนมีความเสี่ยง แต่ความเสี่ยงที่น่ากลัวที่สุดคือ “การไม่ลงทุนเลย” หรือ “การทุ่มหมดหน้าตักในที่เดียว” นักลงทุนที่ประสบความสำเร็จจะรู้จักรักษาสมดุลของพอร์ตโฟลิโอ

การจัดพอร์ตเพื่อความมั่งคั่ง (Asset Allocation)

- สินทรัพย์ความเสี่ยงต่ำ: พันธบัตรรัฐบาล, เงินฝากประจำ (เพื่อสภาพคล่อง)

- สินทรัพย์ความเสี่ยงปานกลาง: หุ้นปันผล, กองทุนรวม, อสังหาริมทรัพย์

- สินทรัพย์ความเสี่ยงสูง (High Risk High Return): Cryptocurrency, การเทรด, หรือการลงทุนในแพลตฟอร์มทำกำไรระยะสั้น

สำหรับคนที่ต้องการ รวยเร็ว การแบ่งเงินส่วนหนึ่ง (เช่น 10-20% ของพอร์ต) มาลงทุนในสินทรัพย์ที่มีความผันผวนสูงแต่ให้ผลตอบแทนคุ้มค่า เป็นกลยุทธ์ที่เศรษฐียุคใหม่นิยมใช้ เพื่อเร่งอัตราการเติบโตของพอร์ตให้ไวกว่าตลาดปกติ แต่ต้องทำด้วยความรู้และความเข้าใจ

5. ช่องทางสร้าง Passive Income ในยุคดิจิทัล

Passive Income คือกุญแจสำคัญของอิสรภาพทางการเงิน มันคือรายได้ที่ไหลเข้ามาหาคุณแม้ในยามที่คุณหลับ ในปี 2026 มีช่องทางมากมายที่คุณสามารถทำได้:

- Affiliate Marketing: การแนะนำสินค้าหรือบริการแล้วรับค่าคอมมิชชั่น

- Digital Products: ขาย E-book, คอร์สออนไลน์, หรือภาพถ่าย

- Dividend Stocks: หุ้นปันผลที่จ่ายเงินปันผลสม่ำเสมอ

- Automated Business: การสร้างระบบธุรกิจออนไลน์ที่รันได้ด้วยตัวเอง

การมีรายได้ทางเดียวถือเป็นความเสี่ยงอย่างมหันต์ เคล็ดลับสู่ความร่ำรวย คือการสร้างท่อส่งน้ำหลายๆ ท่อ เพื่อให้กระแสเงินสดไหลเข้ามาไม่ขาดสาย

6. การบริหารหนี้สิน: หนี้ดี vs หนี้เลว

คนรวยไม่ได้กลัวการเป็นหนี้ แต่เขากลัว “หนี้เลว”

- หนี้เลว (Bad Debt): หนี้ที่ก่อให้เกิดรายจ่ายและไม่สร้างรายได้ เช่น หนี้บัตรเครดิตรูดซื้อของฟุ่มเฟือย, ผ่อนรถหรูเกินตัว

- หนี้ดี (Good Debt): หนี้ที่กู้มาเพื่อสร้างรายได้ เช่น กู้มาซื้อคอนโดปล่อยเช่า, กู้มาขยายธุรกิจ

หากคุณรู้จักใช้พลังของ “Leverage” (การใช้เงินคนอื่นทำธุรกิจ) หนี้สินจะกลายเป็นบันไดสู่ความร่ำรวยได้ แต่ถ้าใช้ไม่เป็น มันคือโซ่ตรวนที่ล่ามคุณไว้ไม่ให้ไปไหน ดังนั้น ก่อนก่อหนี้ทุกครั้ง ให้ถามตัวเองว่า “หนี้ก้อนนี้ จะทำเงินให้ฉันคืนมาเท่าไหร่?”

7. ลงทุนในตัวเอง: Asset ที่คุ้มค่าที่สุด

Warren Buffett นักลงทุนระดับโลกยืนยันเสมอว่า “การลงทุนที่ดีที่สุด คือการลงทุนในตัวเอง”

ความรู้คือสิ่งที่ไม่มีใครขโมยไปจากคุณได้ และมันเป็นเครื่องมือในการผลิตเงินที่ทรงประสิทธิภาพที่สุด

ไม่ว่าจะเป็นการเรียนรู้ทักษะ Digital Marketing, SEO, การวิเคราะห์กราฟ, ภาษาที่สาม หรือแม้แต่การเข้าสัมมนาเพื่อ Connection สิ่งเหล่านี้จะเพิ่ม “มูลค่าตลาด” ในตัวคุณ

ข้อคิด: คนจนซื้อมือถือรุ่นใหม่ล่าสุด แต่คนรวยซื้อคอร์สเรียนรู้วิธีหาเงินจากมือถือเครื่องเดิม

8. เทคนิค “รวยเร็ว” ที่ปลอดภัยและทำได้จริง

คำว่า “รวยเร็ว” มักถูกมองในแง่ลบ แต่ในความเป็นจริง การเร่งความมั่งคั่งเป็นเรื่องที่เป็นไปได้หากคุณมีเครื่องมือที่ใช่:

- จับกระแส (Trend): ลงทุนในธุรกิจหรือสินทรัพย์ที่กำลังเป็นขาขึ้น (เช่น AI, Green Energy)

- ใช้พลังทวี (Leverage): ใช้เทคโนโลยีช่วยขยายธุรกิจให้เข้าถึงคนล้านคนได้ในคลิกเดียว

- High-Yield Opportunities: มองหาแพลตฟอร์มหรือช่องทางการลงทุนที่ให้ผลตอบแทนสูง และมีการบริหารจัดการที่ดี (แต่ต้องไม่ลืมจำกัดความเสี่ยง)

การจะก้าวกระโดดทางการเงิน คุณต้องกล้าที่จะออกจาก Comfort Zone และคว้าโอกาสที่คนอื่นยังมองไม่เห็น

9. สรุป: เริ่มต้นก้าวแรกสู่อิสรภาพทางการเงินของคุณ

เคล็ดลับสู่ความร่ำรวย ไม่ใช่สูตรเวทมนตร์ แต่เป็นการผสมผสานระหว่าง Mindset ที่ถูกต้อง, วินัยทางการเงินที่เคร่งครัด, และการเลือกเครื่องมือการลงทุนที่ชาญฉลาด

วันนี้คุณได้รู้แล้วว่าเส้นทางสู่ความมั่งคั่งต้องทำอย่างไร เหลือเพียงสิ่งเดียวที่คุณต้องทำคือ “ลงมือทำ” อย่ารอให้พร้อม เพราะความพร้อมไม่มีอยู่จริง เริ่มเก็บออม เริ่มศึกษาการลงทุน และเริ่มมองหาช่องทางสร้างรายได้เพิ่มตั้งแต่วินาทีนี้

หากคุณกำลังมองหาโอกาสในการเริ่มต้น หรือต้องการแพลตฟอร์มที่มั่นคงเพื่อต่อยอดเงินลงทุนของคุณ อย่าปล่อยให้เวลาผ่านไปเฉยๆ เพราะทุกวินาทีคือโอกาสในการทำกำไร

[สนใจเริ่มต้นสร้างความมั่งคั่ง คลิกที่นี่เพื่อสมัครสมาชิกและรับสิทธิพิเศษทันที!]

(Internal Link ไปยังหน้าสมัครสมาชิก/หน้าบริการหลัก)

10. เจาะลึกสินทรัพย์ลงทุนปี 2026: เลือกอย่างไรให้พอร์ตโตระเบิด?

การรู้ว่า “ต้องลงทุน” นั้นไม่พอ คุณต้องรู้ด้วยว่า “ลงทุนในอะไร” ถึงจะเหมาะกับจริตและเป้าหมายทางการเงินของคุณ นี่คือคู่มือผ่าตัดสินทรัพย์ยอดนิยมฉบับละเอียด:

10.1 หุ้น (Stocks): ความคลาสสิกที่ยังคงขลัง

หุ้นคือการเป็นเจ้าของกิจการ การเลือกหุ้นให้รวยต้องแบ่งพอร์ตให้ชัดเจน:

- หุ้นเติบโต (Growth Stocks): เน้นหุ้นเทคโนโลยี, AI, Biotechnology หรือ Green Energy บริษัทเหล่านี้มักไม่จ่ายปันผล แต่ราคาหุ้นมีโอกาสพุ่งสูงเป็นเท่าตัว (Multi-bagger)

- เหมาะกับใคร: คนที่รับความผันผวนได้สูง หวังผลกำไรส่วนต่างราคา (Capital Gain)

- เคล็ดลับ: ให้ดูค่า PEG Ratio (P/E เทียบกับการเติบโต) ถ้าต่ำกว่า 1 ถือว่าน่าสนใจ

- หุ้นปันผล (Dividend Stocks): หุ้นสาธารณูปโภค, ไฟฟ้า, น้ำประปา หรือธนาคารที่มั่นคง

- เหมาะกับใคร: คนที่ต้องการกระแสเงินสด (Cashflow) สม่ำเสมอ เหมือนมีเงินเดือนที่ 2

- เคล็ดลับ: เลือกบริษัทที่มีประวัติจ่ายปันผลต่อเนื่องยาวนาน (Dividend Aristocrats) และ Yield มากกว่า 4-5% ต่อปี

10.2 กองทุนรวม (Mutual Funds) & ETFs

สำหรับคนไม่มีเวลาเฝ้ากระดาน กองทุนรวมคือทางออก

- กองทุนดัชนี (Index Funds): เช่น กองทุนที่อิงดัชนี S&P 500 หรือ SET50 ค่าธรรมเนียมต่ำ ชนะเงินเฟ้อได้ในระยะยาว วอร์เรน บัฟเฟตต์ แนะนำกองทุนนี้สำหรับคนทั่วไปมากที่สุด

- Thematic Funds: กองทุนที่เน้นธีมเฉพาะเจาะจง เช่น ธีม Metaverse, ธีม Healthcare Society, ธีม EV Car

10.3 อสังหาริมทรัพย์ (Real Estate): เสือนอนกิน

- แบบดั้งเดิม: ซื้อคอนโดปล่อยเช่า, ซื้อที่ดินเก็งกำไร ข้อดีคือจับต้องได้ กู้ธนาคารได้ (ใช้พลังทวี) แต่สภาพคล่องต่ำ

- REITs (ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์): เหมือนหุ้น แต่ไส้ในคืออสังหาฯ เช่น ห้างสรรพสินค้า โกดัง ตึกออฟฟิศ

- ข้อดี: ใช้เงินน้อย (หลักร้อยก็ซื้อได้) สภาพคล่องสูงกว่าอสังหาฯ จริง และได้ปันผลสม่ำเสมอ

10.4 สินทรัพย์ดิจิทัล (Cryptocurrency & DeFi)

ในปี 2026 คริปโทฯ ไม่ใช่เรื่องไกลตัว แต่เป็นเรื่องของความรู้

- Bitcoin (BTC): เปรียบเสมือน “ทองคำดิจิทัล” ใช้เก็บมูลค่าระยะยาว (Store of Value)

- Ethereum (ETH) & Smart Contracts: พื้นฐานของโลก Web3

- Staking & Yield Farming: การนำเหรียญไปฝากเพื่อกินดอกเบี้ย ซึ่งมักให้ผลตอบแทนสูงกว่าธนาคารหลายเท่าตัว แต่ต้องระวังเรื่องความปลอดภัยของแพลตฟอร์ม

- คำเตือน: ตลาดนี้ผันผวนสูงมาก ควรศึกษา Whitepaper และ Use Case ของเหรียญให้ดีก่อนลงทุน ไม่ควรลงเงินเกิน 5-10% ของพอร์ต

11. Roadmap สู่การสร้างธุรกิจ: จากไอเดียศูนย์บาทสู่บริษัทร้อยล้าน

ถ้าการลงทุนคือการใช้เงินทำงาน การทำธุรกิจคือการ “สร้างเครื่องจักรผลิตเงิน” นี่คือ 3 โมเดลธุรกิจที่คนธรรมดาสร้างเนื้อสร้างตัวได้เร็วที่สุดในยุคนี้:

Model A: ธุรกิจบริการเฉพาะทาง (Niche Service Agency)

คนยุคนี้ยอมจ่ายเพื่อความสะดวกและความเชี่ยวชาญ

- ตัวอย่าง: รับทำ SEO สายเทา, รับยิง Ads สาย Conversion, รับตัดต่อคลิปสั้นสำหรับ TikTok/Reels, ที่ปรึกษาการวางแผนภาษีส่วนบุคคล

- ทำไมถึงรวย: ต้นทุนต่ำ ใช้ทักษะเป็นหลัก กำไรสูง (High Margin) และสามารถ Scale ได้ด้วยการจ้างทีมงานเมื่อลูกค้าเยอะขึ้น

Model B: ขายสินค้า Digital Products (สร้างครั้งเดียว ขายได้ตลอดชีพ)

นี่คือโมเดล Passive Income ที่แท้จริง

- ตัวอย่าง: E-book คู่มือซ่อมรถ, Template Notion สำหรับจัดการชีวิต, คอร์สออนไลน์สอนภาษา, Preset แต่งรูป, Stock Photo

- ทำไมถึงรวย: ไม่มีต้นทุนการผลิตซ้ำ (Zero Marginal Cost) ขาย 1 ชิ้น หรือ 10,000 ชิ้น ต้นทุนเท่าเดิมคือกำไรล้วนๆ

Model C: Affiliate & Influencer Marketing

ไม่ต้องมีสินค้า ไม่ต้องสต็อกของ แค่ “แนะนำ”

- วิธีการ: สร้างตัวตนใน Social Media (Personal Branding) ให้คนเชื่อถือ แล้วรีวิวสินค้า แปะลิงก์ Shopee/Lazada/TikTok Shop

- ทำไมถึงรวย: เริ่มต้นได้ทันที ความเสี่ยงเป็นศูนย์ รายได้ไร้เพดานขึ้นอยู่กับความขยันและคอนเทนต์

12. ศิลปะแห่งการ Connection: รู้จักใคร สำคัญพอๆ กับรู้อะไร

มีคำกล่าวว่า “Your Network is Your Net Worth” (เครือข่ายของคุณ คือความมั่งคั่งของคุณ) เศรษฐีมักใช้เวลาไปกับการพบปะผู้คน เพราะ:

- Insight ข้อมูลวงใน: ดีลดีๆ มักไม่ถูกประกาศในหน้าหนังสือพิมพ์ แต่เกิดจากการพูดคุยบนโต๊ะอาหาร

- โอกาสทางธุรกิจ: การร่วมทุน (Joint Venture) มักเกิดจากความไว้วางใจระหว่างเพื่อนฝูง

- ทางลัดความสำเร็จ: การมี Mentor (พี่เลี้ยง) ที่เก่ง จะช่วยย่นระยะเวลาลองผิดลองถูกของคุณได้เป็น 10 ปี

How-to:

- พาตัวเองไปอยู่ในที่ที่คนรวยอยู่ เช่น งานสัมมนาการลงทุน, คอร์สเรียนธุรกิจราคาสูง, ก๊วนตีกอล์ฟ

- เป็น “ผู้ให้” ก่อนเสมอ: ถามคู่สนทนาว่า “มีอะไรที่ผมพอจะช่วยคุณได้บ้าง?” แทนที่จะถามว่า “คุณให้อะไรผมได้บ้าง?”

13. การวางแผนภาษี (Tax Planning): รูรั่วที่คนรวยอุดมิด

คุณหาเงินได้ 10 ล้าน แต่ถ้าไม่รู้เรื่องภาษี คุณอาจเหลือเงินจริงแค่ 6-7 ล้าน การวางแผนภาษีจึงเป็น “รายได้อีกทางหนึ่ง”

- จดทะเบียนบริษัท vs บุคคลธรรมดา: เมื่อรายได้สุทธิเกิน 1-2 ล้านบาทต่อปี การจดบริษัทมักเสียภาษีน้อยกว่า (Corporate Tax สูงสุด 20% ในขณะที่บุคคลธรรมดาอาจโดนถึง 35%)

- ใช้สิทธิลดหย่อนให้คุ้ม: ประกันชีวิต, ประกันสุขภาพ, กองทุนลดหย่อนภาษี (SSF/RMF), ดอกเบี้ยบ้าน

- รู้ทันค่าใช้จ่าย: หากทำธุรกิจ ต้องรู้ว่าค่าใช้จ่ายส่วนไหนหักภาษีได้ (Expense) เก็บใบกำกับภาษีให้ครบทุกใบ

ข้อคิด: การหนีภาษีคืออาชญากรรม แต่การวางแผนภาษีคือความฉลาดทางการเงิน

14. 30-Day Wealth Challenge: เปลี่ยนคุณเป็นคนใหม่ใน 1 เดือน

เพื่อให้บทความนี้ Actionable ที่สุด ผมขอท้าให้คุณทำภารกิจนี้:

- สัปดาห์ที่ 1: Detox การเงิน

- จดบันทึกรายรับ-รายจ่ายทุกบาท (ห้ามโกง)

- ยกเลิก Subscription ที่ไม่ได้ใช้ (Netflix, Gym, App รายเดือน)

- ขายของที่ไม่ได้ใช้ในบ้าน เปลี่ยนขยะให้เป็นเงินทุนก้อนแรก

- สัปดาห์ที่ 2: Set Zero & Plan

- รวบรวมรายการหนี้สินทั้งหมด เรียงลำดับดอกเบี้ย

- เปิดบัญชี “กองทุนอิสรภาพ” แยกต่างหาก (เริ่มโอนเงินเข้า 5-10% ของรายได้)

- ตั้งเป้าหมายการเงินระยะสั้น (1 ปี) และระยะยาว (5 ปี)

- สัปดาห์ที่ 3: Hunt for Income

- หางานเสริม 1 อย่าง หรือเริ่มศึกษาการลงทุน 1 ประเภทอย่างจริงจัง

- ลองทำ Affiliate Link แรก หรือโพสต์ขายของชิ้นแรก

- สัปดาห์ที่ 4: Scale & Automate

- ตั้งระบบตัดเงินออมอัตโนมัติทุกเดือน

- เริ่มลงทุนจริง (DCA) ในกองทุนหรือหุ้นตัวแรก

- อ่านหนังสือการเงิน 1 เล่มให้จบ

15. จิตวิทยาการเงิน: เอาชนะ “สมอง” ที่สั่งให้คุณจน

Morgan Housel ผู้เขียนหนังสือ The Psychology of Money เคยกล่าวว่า “การเงินไม่ใช่เรื่องของตัวเลข แต่เป็นเรื่องของพฤติกรรม” หากคุณคุมอารมณ์ไม่ได้ ต่อให้มีเงินร้อยล้านก็หมดได้ในพริบตา นี่คือกับดักทางจิตวิทยาที่คุณต้องก้าวข้าม:

15.1 กับดัก FOMO (Fear Of Missing Out)

ในยุคโซเชียลมีเดีย เราเห็นเพื่อนโชว์พอร์ตเขียว เห็นคนอวดกำไรคริปโทฯ สมองเราจะสั่งการทันทีว่า “ต้องรีบซื้อ เดี๋ยวตกรถ!”

- ผลลัพธ์: เข้าซื้อที่ยอดดอย (Buy High) และขายเมื่อขาดทุน (Sell Low)

- วิธีแก้: ยึดมั่นในแผนการลงทุน (Trading Plan) ของตัวเอง หากสินทรัพย์นั้นราคาขึ้นไปแล้ว ปล่อยมันไป รอจังหวะย่อตัว หรือหาตัวใหม่ที่ราคายังไม่แพง (Undervalued)

15.2 กับดัก Lifestyle Inflation (รวยแล้วต้องจ่ายหนัก)

เมื่อเงินเดือนขึ้น เรามักจะ “ขยับมาตรฐานชีวิต” ตามทันที กินหรูขึ้น ขับรถดีขึ้น ทำให้เงินเก็บเท่าเดิม

- เคล็ดลับเศรษฐี: เมื่อรายได้เพิ่ม ให้เพิ่ม “เงินออม” ไม่ใช่ “รายจ่าย” ลองใช้ชีวิตให้ต่ำกว่าฐานะจริง 1 ระดับเสมอ แล้วคุณจะมีเงินเหลือเฟือ

15.3 The Marshmallow Test (ความอดทนรอคอย)

การลงทุนคือการ “เลื่อนความสุขในวันนี้ เพื่อความสุขที่มากกว่าในวันหน้า” คนที่รวยจริงคือคนที่สามารถมองเห็นภาพในอีก 10-20 ปีข้างหน้าได้ชัดเจนกว่าความสุขชั่ววูบจากการช้อปปิ้ง

16. Wealth Tech 2026: ใช้ AI และ Technology ช่วยรวย

ปี 2026 แล้ว ถ้าคุณยังจดรายรับรายจ่ายลงสมุด หรือดูกราฟด้วยตาเปล่า คุณกำลังเสียเปรียบ มาดูเครื่องมือที่ช่วยให้การเงินของคุณเป็นระบบอัตโนมัติกันครับ

16.1 Robo-Advisors & AI Trading

ปัจจุบันมีแพลตฟอร์มมากมายที่ใช้ AI ช่วยจัดพอร์ตการลงทุนตามระดับความเสี่ยงของคุณ

- ข้อดี: ตัดอารมณ์ความกลัว/ความโลภ ออกจากการตัดสินใจ, ปรับพอร์ต (Rebalance) ให้อัตโนมัติ, ค่าธรรมเนียมถูกกว่าจ้างผู้จัดการกองทุนส่วนตัว

- คำแนะนำ: เลือกแพลตฟอร์มที่ได้รับใบอนุญาตจาก ก.ล.ต. เท่านั้น

16.2 Expense Tracking Apps (ที่เชื่อมต่อธนาคารได้)

เลิกจดมือ! ใช้แอปฯ ที่สามารถ Sync กับบัญชีธนาคารและบัตรเครดิต เพื่อวิเคราะห์พฤติกรรมการใช้จ่ายของคุณแบบ Real-time

- ประโยชน์: คุณจะเห็นทันทีว่าเดือนนี้ “ค่ากาแฟ” หรือ “ค่าช้อปปิ้งออนไลน์” สูงผิดปกติหรือไม่ ทำให้ดึงสติกลับมาได้ทัน

16.3 Smart Comparison Sites

ก่อนซื้อประกัน กู้บ้าน หรือทำบัตรเครดิต อย่าเชื่อพนักงานขายเพียงเจ้าเดียว ใช้เว็บไซต์เปรียบเทียบผลิตภัณฑ์ทางการเงิน เพื่อหาดีลที่ดอกเบี้ยถูกที่สุด หรือให้สิทธิประโยชน์คุ้มค่าที่สุด การประหยัดดอกเบี้ยได้ 1% ในระยะยาวอาจหมายถึงเงินหลักแสน

17. กรณีศึกษา (Case Studies): เส้นทางเศรษฐีจากคนธรรมดา

เพื่อให้เห็นภาพว่า เคล็ดลับสู่ความร่ำรวย ทำได้จริง ผมขอยกตัวอย่างโมเดลการสร้างฐานะ 2 รูปแบบ ที่คุณสามารถเลือกนำไปปรับใช้ได้

Case Study A: คุณสมชาย (มนุษย์เงินเดือน ผู้มั่งคั่ง)

- อาชีพ: พนักงานออฟฟิศ อายุ 28 ปี เงินเดือน 35,000 บาท

- เป้าหมาย: เกษียณตอนอายุ 55 ด้วยเงิน 20 ล้านบาท

- กลยุทธ์: “DCA และพลังดอกเบี้ยทบต้น”

- หักออมก่อนใช้: ตัดเงิน 20% (7,000 บาท) เข้ากองทุนรวมหุ้นโลก (Global Equity) ทุกเดือน

- โบนัส: นำโบนัส 50% ไปลงทุนเพิ่ม (โปะพอร์ต) อีก 50% ให้รางวัลตัวเอง

- หารายได้เสริม: รับจ้างแปลเอกสารเสาร์-อาทิตย์ ได้เพิ่มเดือนละ 5,000 บาท (นำไปลงทุนทั้งหมด)

- ผลลัพธ์: ด้วยวินัย DCA ต่อเนื่อง บวกกับรายได้ที่เพิ่มขึ้นตามอายุงาน เมื่ออายุ 55 พอร์ตของเขาจะเติบโตมหาศาลจากพลังของ Compound Interest โดยที่เขาไม่ต้องเสี่ยงลาออกมาทำธุรกิจเลย

Case Study B: คุณหญิง (Freelance สู่นักธุรกิจ)

- อาชีพ: กราฟิกดีไซเนอร์ อายุ 25 ปี รายได้ไม่แน่นอน (30,000 – 80,000 บาท)

- เป้าหมาย: อิสรภาพทางการเงินภายใน 10 ปี

- กลยุทธ์: “High Risk, High Return & Business Scale”

- สร้างทรัพย์สินทางปัญญา: นอกจากรับงานลูกค้า เธอแบ่งเวลาทำ Template ขายในเว็บต่างประเทศ (Passive Income)

- บริหารความเสี่ยง: เก็บเงินสำรองฉุกเฉิน 12 เดือน (มากกว่าคนทั่วไปเพราะรายได้ไม่นิ่ง)

- ลงทุนเชิงรุก: เงินส่วนเกินนำไปลงทุนในหุ้นเติบโต (Growth Stock) และ Bitcoin บางส่วน

- ขยายทีม: เมื่อลูกค้าเยอะจนทำไม่ทัน เธอไม่ปฏิเสธงาน แต่จ้างรุ่นน้องมาช่วยทำ (เปลี่ยนตัวเองจากคนทำงาน เป็นเจ้าของ Agency)

- ผลลัพธ์: ปัจจุบันเธอมีรายได้จาก 3 ทาง (รับงาน Agency, ยอดขาย Template, กำไรพอร์ตลงทุน) รายได้รวมหลักแสนต่อเดือน และมีเวลาไปเที่ยวได้โดยเงินยังไหลเข้า

18. หลุมพรางมรณะ: สิ่งที่ต้องระวังถ้าไม่อยาก “หมดตัว”

ในวงการเงิน มีคนจ้องจะฉวยโอกาสจากความโลภของคุณเสมอ ก่อนจะลงทุนอะไร เช็กให้ชัวร์ว่าไม่ใช่สิ่งเหล่านี้:

- แชร์ลูกโซ่ (Ponzi Schemes): มักการันตีผลตอบแทนสูงเว่อร์ (เช่น 10% ต่อเดือน), ไม่เน้นขายสินค้าแต่เน้นหาคนใหม่มาสมัครต่อ, อ้างว่าลงทุนใน AI, Forex หรือธุรกิจล้ำๆ ที่ตรวจสอบไม่ได้

- Forex เถื่อน: โบรกเกอร์ที่ไม่มีใบอนุญาต หลอกระดมทุนแล้วปิดเว็บหนี

- การพนันออนไลน์ที่แฝงมาในรูปแบบเกม: ระวังเกมที่ต้องเติมเงินเพื่อสุ่มของรางวัลที่มีมูลค่าเป็นเงินจริง (Gambling in Disguise)

คาถาป้องกันตัว: “ถ้ามันดูดีเกินจริง ให้สันนิษฐานไว้ก่อนว่าเป็นเรื่องโกง (Too good to be true)” และ “อย่าลงทุนในสิ่งที่คุณไม่เข้าใจ”

19. เทคนิคการ “ยืนระยะ” (Sustainability)

ความรวยไม่ใช่แค่การขึ้นไปสู่ยอดเขา แต่คือการ “ปักหลักอยู่บนนั้น” ให้ได้ตลอดไป

- ดูแลสุขภาพ: สุขภาพคือ Asset ที่แพงที่สุด ถ้าคุณรวย 100 ล้านแต่นอนติดเตียง เงินนั้นก็ไร้ค่า แบ่งเวลาออกกำลังกายและกินอาหารดีๆ คือการลงทุนที่คุ้มค่า

- การให้ (Philanthropy): เมื่อคุณมีเพียงพอแล้ว การแบ่งปันคืนสู่สังคมจะช่วยขัดเกลาจิตใจไม่ให้หลงระเริงไปกับวัตถุ และเชื่อไหมว่า ยิ่งให้ คุณจะยิ่งได้รับโอกาสดีๆ กลับมา

- แผนมรดก: อย่าลืมทำพินัยกรรมหรือวางแผนส่งต่อความมั่งคั่ง เพื่อไม่ให้ลูกหลานต้องทะเลาะกันในวันที่คุณจากไป

20. Mega Trends 2026-2030: บ่อทองใหม่ที่คนส่วนใหญ่ยังไม่เห็น

การลงทุนในสิ่งที่ “กำลังจะมา” ย่อมให้ผลตอบแทนดีกว่าการลงทุนในสิ่งที่ “พีคไปแล้ว” เสมอ

20.1 The Silver Economy (เศรษฐกิจสูงวัย)

ประเทศไทยและทั่วโลกกำลังเข้าสู่สังคมผู้สูงอายุแบบสมบูรณ์ (Aged Society)

- โอกาสธุรกิจ: บริการดูแลผู้สูงอายุแบบพรีเมียม, อาหารเสริมเพื่อสุขภาพ, อสังหาฯ ที่ออกแบบเพื่อคนวัยเกษียณ (Universal Design), เทคโนโลยี HealthTech ติดตามสุขภาพ

- มุมมองการลงทุน: หุ้นกลุ่มโรงพยาบาล (Healthcare) และธุรกิจ Wellness จะเป็นหุ้น Growth Stock รอบใหม่ที่ไม่ควรมองข้าม

20.2 Green & Sustainability (โลกสวย = รวยด้วย)

เรื่องโลกร้อนไม่ใช่แค่เทรนด์รักษ์โลก แต่เป็นกติกาการค้าใหม่

- โอกาส: ธุรกิจพลังงานสะอาด (Solar/Wind), รถยนต์ EV และ Ecosystem ที่เกี่ยวข้อง, ธุรกิจขายคาร์บอนเครดิต (Carbon Credit)

- ESG Investing: กองทุนที่เน้นลงทุนในบริษัทที่มีธรรมาภิบาลและรักษาสิ่งแวดล้อม มีแนวโน้มดึงดูดเม็ดเงินจากนักลงทุนสถาบันทั่วโลก ทำให้ราคาหุ้นกลุ่มนี้มีเสถียรภาพสูง

20.3 The Creator Economy 2.0 (ใครๆ ก็เป็นสื่อ)

ในอนาคต แบรนด์สินค้าจะเชื่อ “Micro-Influencer” (คนตามหลักพัน-หมื่น) มากกว่าดาราใหญ่

- โอกาส: การสร้าง Personal Branding ใน Niche Market เฉพาะทาง (เช่น เชี่ยวชาญเรื่องการเลี้ยงกระบองเพชร, เชี่ยวชาญเรื่องจัดโต๊ะคอม) สามารถทำเงินได้มหาศาลจากการเป็น Key Opinion Leader (KOL)

- เคล็ดลับ: อย่าพยายามแมส แต่จงพยายามเป็น “ตัวจริง” ในเรื่องเล็กๆ ของคุณ

21. Crisis Management: รวยฝ่าวิกฤต (เมื่อเศรษฐกิจพัง ต้องทำอย่างไร?)

เศรษฐกิจมีขึ้นมีลง (Cycle) หากเกิดวิกฤตต้มยำกุ้งรอบใหม่ หรือวิกฤตโรคระบาดอีกครั้ง คนรวยเขารับมืออย่างไรไม่ให้ล้ม?

21.1 Cash is King (ในบางจังหวะ)

เมื่อเกิดวิกฤต สินทรัพย์ทุกอย่างมักจะราคาตกกรูด คนที่มี “เงินสด” ในมือ คือราชา เพราะสามารถช้อนซื้อของดีราคาถูกได้ (Fire Sale)

- กลยุทธ์: ควรมี Liquidity Port (พอร์ตสภาพคล่อง) แยกไว้ต่างหาก ประมาณ 10-20% ของพอร์ตเสมอ เพื่อรอจังหวะวิกฤต

21.2 Defensive Stocks (หลุมหลบภัย)

มีหุ้นบางกลุ่มที่ต่อให้เศรษฐกิจแย่แค่ไหน คนก็ยังต้องใช้บริการ

- กลุ่มสินค้าจำเป็น: อาหาร, น้ำดื่ม, ยารักษาโรค, สาธารณูปโภค (ไฟฟ้า/ประปา)

- การปรับพอร์ต: เมื่อสัญญาณเศรษฐกิจถดถอย (Recession) มาเยือน ให้โยกเงินจากหุ้นซิ่ง (Growth) มาหลบภัยในหุ้นกลุ่ม Defensive เพื่อรักษามูลค่าพอร์ต

21.3 Skill Diversification (กระจายความเสี่ยงด้านทักษะ)

ถ้าบริษัทเจ๊ง หรือ AI มาแย่งงาน คุณมี “ทักษะสำรอง” ไหม?

- คำแนะนำ: จงมีทักษะที่ 2 และ 3 เสมอ เช่น เป็นนักบัญชีที่ตัดต่อวิดีโอได้ หรือเป็นครูที่เขียนโค้ดได้ ทักษะลูกผสม (Hybrid Skills) จะทำให้คุณเป็นมนุษย์ทองคำที่ไม่มีวันตกงาน

22. The Millionaire’s Library: คลังความรู้ที่เปลี่ยนเงินร้อยเป็นเงินล้าน

ถ้าคุณไม่รู้จะเริ่มต้นศึกษาจากไหน นี่คือ “ลายแทงขุมทรัพย์ทางปัญญา” ที่ผมคัดมาแล้วว่าดีที่สุดสำหรับการปูพื้นฐาน เคล็ดลับสู่ความร่ำรวย

📚 หนังสือเปลี่ยนชีวิต (Must-Read Books)

- Rich Dad Poor Dad (พ่อรวยสอนลูก): คัมภีร์เบิกเนตรเรื่องสินทรัพย์ vs หนี้สิน

- The Psychology of Money (จิตวิทยาว่าด้วยเงิน): เข้าใจอารมณ์ที่อยู่เบื้องหลังการตัดสินใจทางการเงิน

- Atomic Habits: การสร้างนิสัยเล็กๆ (เช่น การออม) ให้กลายเป็นเรื่องยิ่งใหญ่

- The Richest Man in Babylon: กฎอมตะของการบริหารเงินที่ใช้ได้ทุกยุคสมัย

- Think and Grow Rich: หนังสือระดับตำนานที่สอนเรื่องพลังแห่งความคิด

🎧 Podcasts & Youtube Channels (สำหรับคนไทย)

- Money Coach (โค้ชหนุ่ม): เหมาะสำหรับมือใหม่ ปลดหนี้ และวางแผนการเงินพื้นฐาน

- Dr.Niwet (ดร.นิเวศน์): ปรมาจารย์ VI (Value Investor) ของเมืองไทย สำหรับสายหุ้น

- Mission to the Moon: พัฒนาตัวเองและ Business Mindset

- ลงทุนแมน: วิเคราะห์เจาะลึกธุรกิจและเศรษฐกิจแบบย่อยง่าย

(ในบทความจริง สามารถใส่ Affiliate Link ไปยังร้านหนังสือหรือแปะลิงก์คลิปแนะนำได้ เพื่อเพิ่มรายได้และ Internal Link)

23. Troubleshooting: ตอบปัญหาคาใจ “ทำไมฉันยังไม่รวย?”

ช่วง Q&A แบบเจาะลึกปัญหาทางบ้านที่มักฉุดรั้งไม่ให้ไปถึงฝั่งฝัน

Q: ที่บ้านมีหนี้เยอะ ต้องแบกภาระครอบครัว จะรวยได้เหรอ? A: นี่คือสถานการณ์ “Sandwich Generation” (แบกทั้งพ่อแม่และลูก)

- ทางแก้: ต้องใจแข็งเรื่องขอบเขต (Boundaries) แยกบัญชี “กตัญญู” ออกมาให้ชัดเจนว่าให้ได้เท่าไหร่โดยเราไม่เดือดร้อน ห้ามกู้หนี้มาให้คนอื่นยืมเด็ดขาด และต้องคุยเปิดใจกับที่บ้านถึงสถานะการเงินจริง อย่าสร้างภาพว่ารวยเพื่อให้ท่านสบายใจ เพราะสุดท้ายจะพังทั้งกระดาน

Q: พยายามเก็บเงินแล้ว แต่ตบะแตกทุกที ทำไงดี? A: อย่าใช้ “ใจ” สู้ครับ ให้ใช้ “ระบบ” สู้

- ทางแก้: เปิดบัญชีเงินฝากประจำแบบปลอดภาษี 24 เดือน หรือซื้อกองทุนที่ตัดผ่านบัญชีเงินเดือนอัตโนมัติ (DCA) วันที่เงินเดือนออกทันที ทำให้เงินหายไปก่อนที่เราจะทันได้เห็นมัน (Out of sight, out of mind)

Q: อายุ 40+ แล้ว เพิ่งมาเริ่มลงทุน ช้าไปไหม? A: ช้ากว่าเด็กจบใหม่แน่นอนครับ แต่ “ยังไม่สายเกินไป”

- ทางแก้: คนเริ่มช้าต้อง “อัดฉีดแรงกว่า” คุณต้องออมในสัดส่วนที่เยอะขึ้น (เช่น 30-40% ของรายได้) และอาจต้องรับความเสี่ยงเพิ่มขึ้นเล็กน้อย หรือเน้นหารายได้ทางที่ 2 เพื่อมาชดเชยเวลาที่หายไป เป้าหมายอาจไม่ใช่ความร่ำรวยล้นฟ้า แต่คือ “เกษียณรอด” ซึ่งทำได้แน่นอนครับ

24. Wealth Dictionary: ศัพท์การเงินที่ “คนรวย” คุยกัน (รู้ไว้จะได้ไม่เสียเปรียบ)

เคยไหม? นั่งฟังข่าวเศรษฐกิจหรือคุยกับเพื่อนนักลงทุนแล้วไม่เข้าใจศัพท์เทคนิค การรู้ศัพท์เหล่านี้คือ เคล็ดลับสู่ความร่ำรวย ด่านแรก เพราะมันคือภาษาสากลของโลกการเงิน

| คำศัพท์ (Vocabulary) | ความหมาย (Definition) | ประโยชน์ต่อความรวย |

| Inflation (เงินเฟ้อ) | ภาวะที่ข้าวของแพงขึ้น เงินเท่าเดิมซื้อของได้น้อยลง | เตือนสติว่า “การฝากเงินเฉยๆ = จนลง” ต้องลงทุนให้ชนะเงินเฟ้อ |

| Capital Gain (กำไรส่วนต่าง) | กำไรที่ได้จากการขายสินทรัพย์ในราคาที่สูงกว่าตอนซื้อ | แหล่งรายได้หลักของนักลงทุนสายเติบโต (Growth Investor) |

| Dividend Yield (อัตราปันผล) | เงินปันผลที่ได้รับเทียบกับราคาหุ้น (คิดเป็น %) | ตัวชี้วัดความคุ้มค่าของนักลงทุนสาย Passive Income |

| Liquidity (สภาพคล่อง) | ความง่ายในการเปลี่ยนสินทรัพย์เป็นเงินสด | ช่วยให้รอดตายยามวิกฤต (เช่น ทองคำสภาพคล่องสูงกว่าที่ดิน) |

| Asset Allocation (การจัดพอร์ต) | การกระจายเงินลงทุนไปในสินทรัพย์หลายประเภท | ลดความเสี่ยงพอร์ตแตก ไม่ให้เจ็บตัวหนักเวลาตลาดผันผวน |

| DCA (Dollar Cost Averaging) | การลงทุนด้วยเงินเท่ากัน ทุกๆ งวด (เช่น ทุกเดือน) | ตัดอารมณ์ ตัดความผันผวน เหมาะกับมือใหม่ที่สุด |

| Bull Market (ตลาดกระทิง) | ภาวะตลาดขาขึ้น นักลงทุนคึกคัก | จังหวะกอบโกยกำไร (Let Profit Run) |

| Bear Market (ตลาดหมี) | ภาวะตลาดขาลง ซึมเศร้า | จังหวะทองในการช้อนซื้อของดีราคาถูก (Sale!) |

| Financial Freedom (อิสรภาพทางการเงิน) | ภาวะที่มี Passive Income มากกว่ารายจ่ายประจำ | เป้าหมายสูงสุดของการวางแผนการเงิน (ไม่ต้องทำงานก็อยู่ได้) |

25. The 10-Year Master Plan: แผนที่นำทางสู่ 10 ล้านแรก

การบอกว่า “อยากรวย” เป็นแค่นามธรรม แต่การมี Timeline ที่ชัดเจนคือรูปธรรม นี่คือตัวอย่าง Roadmap ที่คุณนำไปปรับใช้ได้จริง

ระยะที่ 1: รากฐาน (Year 1-3)

- เป้าหมาย: สร้างความมั่นคง, ปลดหนี้เลว, มีเงินสำรอง

- Action Plan:

- เก็บเงินสำรองฉุกเฉินให้ครบ 6-12 เดือน

- เคลียร์หนี้บัตรเครดิตและสินเชื่อส่วนบุคคลให้หมด (ดอกเบี้ย 16-25% คือศัตรูตัวร้าย)

- เริ่มทำบัญชีรายรับ-รายจ่าย 100%

- ศึกษาความรู้การเงินอย่างน้อยวันละ 30 นาที

- สินทรัพย์แนะนำ: กองทุนรวมตลาดเงิน, สลากออมทรัพย์, ประกันชีวิต (เพื่อป้องกันความเสี่ยง)

ระยะที่ 2: สะสมทุน (Year 4-7)

- เป้าหมาย: สร้างพอร์ตลงทุนหลักล้าน, เริ่มมีรายได้ทางที่ 2

- Action Plan:

- เริ่ม DCA ในกองทุนหุ้น (Index Fund) หรือหุ้นรายตัวที่พื้นฐานดี

- สร้างอาชีพเสริม (Side Hustle) หรือธุรกิจเล็กๆ

- นำรายได้เสริมทั้งหมดไปลงทุนต่อ (Re-invest) ห้ามนำมาใช้กินเที่ยว

- วางแผนภาษีเต็มรูปแบบ (ใช้สิทธิลดหย่อนให้เต็ม Max)

- สินทรัพย์แนะนำ: หุ้นสามัญ, กองทุนรวมหุ้นต่างประเทศ (Global Tech/Healthcare), ทองคำ (5-10% ของพอร์ต)

ระยะที่ 3: อิสรภาพ (Year 8-10+)

- เป้าหมาย: Passive Income ครอบคลุมค่าใช้จ่ายพื้นฐาน, พอร์ตเติบโตอัตโนมัติ

- Action Plan:

- ปรับพอร์ตเน้นปันผล (Dividend) มากขึ้น เพื่อสร้างกระแสเงินสด

- ขยายธุรกิจสู่ระบบอัตโนมัติ (จ้างคนบริหาร)

- ลงทุนในสินทรัพย์ทางเลือก (อสังหาฯ, REITs)

- วางแผนเกษียณและส่งต่อมรดก

- สินทรัพย์แนะนำ: หุ้นปันผล, อสังหาริมทรัพย์ปล่อยเช่า, พันธบัตรรัฐบาล

26. The Millionaire Morning Routine: 1 ชั่วโมงแรกของวันกำหนดชีวิต

มีการวิจัยพบว่า เคล็ดลับสู่ความร่ำรวย ของเศรษฐีระดับโลก มักเริ่มต้นที่ “กิจวัตรยามเช้า” นี่คือตารางเวลาที่คุณลองทำตามได้:

- 06:00 – 06:20 : Move Your Body

- ออกกำลังกายเบาๆ ให้เลือดสูบฉีด สมองจะตื่นตัวและหลั่งสารความสุข (Endorphins) พร้อมรับมือปัญหา

- 06:20 – 06:30 : Meditation / Mindfulness

- นั่งสมาธิหรือขอบคุณสิ่งดีๆ ในชีวิต (Gratitude) ช่วยลดความเครียดและเพิ่มโฟกัสในการตัดสินใจเรื่องเงิน

- 06:30 – 06:50 : Learning (Input)

- อ่านข่าวเศรษฐกิจ, ฟังพอดแคสต์การเงิน หรืออ่านหนังสือพัฒนาตนเอง (ช่วงเวลานี้สมองรับข้อมูลได้ดีที่สุด)

- 06:50 – 07:00 : Review Goals

- อ่านเป้าหมายการเงินที่คุณเขียนไว้ (เช่น “ฉันจะมี 10 ล้านใน 5 ปี”) เพื่อโปรแกรมจิตใต้สำนึกให้มองหาโอกาสตลอดทั้งวัน

27. คาถาเรียกทรัพย์: 10 ประโยคเปลี่ยน Mindset (Affirmations)

คำพูดที่คุณบอกตัวเองทุกวัน มีผลต่อความร่ำรวย พิมพ์ประโยคเหล่านี้แปะไว้หน้าโต๊ะทำงาน:

- “ฉันคู่ควรกับความมั่งคั่งและความสำเร็จ”

- “เงินคือเพื่อนที่ดี เงินช่วยขยายความดีในตัวฉัน”

- “โอกาสทำเงินลอยอยู่รอบตัวฉัน และฉันมองเห็นมันเสมอ”

- “ทุกบาทที่ฉันจ่ายไป จะไหลกลับมาหาฉันเป็นสิบเท่า”

- “ฉันเก่งขึ้นและรวยขึ้นในทุกๆ วัน”

- “ฉันควบคุมเงิน เงินไม่ได้ควบคุมฉัน”

- “ความรวยของฉัน สร้างประโยชน์ให้ผู้อื่นมหาศาล”

- “ฉันรักการออมและการลงทุน เพราะมันคือการจ่ายให้ตัวเอง”

- “อดีตทางการเงินกำหนดฉันไม่ได้ ฉันสร้างอนาคตใหม่ได้เดี๋ยวนี้”

- “ฉันคือนักสร้างอิสรภาพทางการเงิน”

28. Checklist ตรวจสุขภาพการเงินประจำปี (Annual Financial Health Check)

ก่อนสิ้นปีทุกครั้ง อย่าลืมเช็กรายการเหล่านี้เพื่อให้แน่ใจว่าคุณยังอยู่บนเส้นทาง เคล็ดลับสู่ความร่ำรวย:

- [ ] Net Worth (ความมั่งคั่งสุทธิ): สินทรัพย์ – หนี้สิน = ? (ปีนี้เพิ่มขึ้นไหม?)

- [ ] Emergency Fund: เงินสำรองยังอยู่ครบไหม? (ถ้าดึงไปใช้ ต้องรีบเติม)

- [ ] Portfolio Rebalancing: สัดส่วนหุ้น/ตราสารหนี้/ทองคำ ยังตรงตามแผนไหม? (ถ้าหุ้นขึ้นเยอะไป ให้ขายทำกำไรบางส่วนมาซื้อตราสารหนี้)

- [ ] Tax Planning: ใช้สิทธิลดหย่อนครบหรือยัง? (RMF/SSF/ประกัน)

- [ ] Insurance Review: ทุนประกันชีวิต/สุขภาพ ยังครอบคลุมความเสี่ยงปัจจุบันไหม?

- [ ] Debt Review: หนี้ก้อนไหนโปะได้ให้รีบโปะ? รีไฟแนนซ์บ้านได้หรือยัง?

- [ ] Goal Setting: ตั้งเป้าหมายของปีหน้าให้ท้าทายกว่าเดิม!

29. แบบทดสอบ: คุณพร้อมเป็นเศรษฐีหรือยัง? (Wealth Readiness Quiz)

ลองหยิบกระดาษปากกามาติ๊กถูกหน้าข้อที่ตรงกับคุณ เพื่อเช็กว่า Mindset ของคุณอยู่ในระดับไหนแล้ว

- [ ] ฉันรู้รายรับ-รายจ่ายของตัวเองอย่างละเอียดทุกเดือน

- [ ] ฉันมีเงินเก็บสำรองฉุกเฉินที่อยู่ได้สบายๆ 6 เดือน โดยไม่ต้องทำงาน

- [ ] ฉันลงทุนในสินทรัพย์ที่ชนะเงินเฟ้อ (เช่น หุ้น, กองทุน, อสังหาฯ) อย่างน้อย 1 อย่าง

- [ ] ฉันมีรายได้มากกว่า 1 ช่องทาง

- [ ] ฉันอ่านหนังสือ หรือฟังความรู้เรื่องการเงิน/พัฒนาตัวเอง ทุกสัปดาห์

- [ ] ฉันไม่เป็นหนี้บริโภค (หนี้บัตรเครดิต, หนี้ผ่อนของฟุ่มเฟือย)

- [ ] ฉันกล้าเสี่ยงอย่างมีความรู้ ไม่ใช่เสี่ยงแบบวัดดวง

- [ ] ฉันคบเพื่อนที่ชวนคุยเรื่องโอกาสและการลงทุน มากกว่าเรื่องนินทา

- [ ] เมื่อเจอปัญหาการเงิน ฉันมองหาวิธีแก้ มากกว่านั่งบ่นด่าเศรษฐกิจ

- [ ] ฉันมีเป้าหมายการเงินที่ชัดเจน (เช่น จะมี 10 ล้าน ภายในอายุ 40)

เฉลยคะแนน:

- 8-10 ข้อ: “ว่าที่เศรษฐี” Mindset คุณสุดยอดมาก! แค่รักษาความสม่ำเสมอ ความรวยรอคุณอยู่แน่นอน

- 5-7 ข้อ: “นักสู้ชีวิต” คุณมาถูกทางแล้ว แต่ต้องเพิ่มวินัยและความรู้การลงทุนอีกนิด

- 0-4 ข้อ: “ผู้เริ่มต้น” อันตราย! สถานะการเงินคุณยังเปราะบาง รีบย้อนกลับไปอ่านบทความนี้ตั้งแต่ต้นแล้วเริ่มทำตามทันที!

30. สายมูต้องรู้! ปรับฮวงจุ้ยเรียกทรัพย์รับปี 2026 (Feng Shui for Wealth)

สำหรับคนไทย “ความเก่ง” ต้องมาคู่กับ “ความเฮง” นี่คือเคล็ดลับปรับพลังงานรอบตัวเพื่อดึงดูดเงินทอง (High Search Volume Keyword ในไทย):

🏠 ฮวงจุ้ยบ้านเรียกเงิน

- ประตูหน้าบ้านต้องโล่ง: ห้ามมีรองเท้ารก หรือขยะขวางทางเข้า เพราะประตูคือ “ปากมังกร” ที่รับทรัพย์

- น้ำพุ/ตู้ปลา: วางในทิศเหนือหรือทิศตะวันออกเฉียงใต้ ช่วยกระตุ้นการไหลเวียนของเงิน (น้ำ = เงิน)

- แสงสว่าง: บ้านที่มืดทึบ เงินจะฝืดเคือง เปลี่ยนหลอดไฟให้สว่าง โดยเฉพาะห้องทำงานและห้องรับแขก

👛 ฮวงจุ้ยกระเป๋าสตางค์

- อย่าปล่อยให้รก: ใบเสร็จเก่าๆ บัตรสมาชิกหมดอายุ ให้ทิ้งไป อย่าเก็บขยะไว้คู่กับเงิน

- เรียงแบงก์ให้สวย: หันหัวไปทางเดียวกัน ไม่ยับยู่ยี่ เป็นการให้เกียรติเงิน

- สีมงคล 2569: (สามารถอัปเดตตามปี) ปีนี้แนะนำสีเขียวเหนี่ยวทรัพย์, สีทอง, และสีดำ

31. แจกฟรี! ตารางออมเงิน 52 สัปดาห์ (52-Week Money Challenge)

วิธีที่ง่ายและสนุกที่สุดสำหรับมือใหม่ เริ่มต้นน้อยๆ แต่ปลายปีมีเงินก้อนโต!

| สัปดาห์ที่ | จำนวนเงินที่ออม (บาท) | ยอดสะสมรวม (บาท) |

| 1 | 100 | 100 |

| 2 | 200 | 300 |

| 3 | 300 | 600 |

| … | … (เพิ่มทีละ 100) | … |

| 20 | 2,000 | 21,000 |

| … | … | … |

| 52 | 5,200 | 137,800 |

ทริค: ถ้าเพิ่มทีละ 100 หนักไป ให้เริ่มทีละ 10 บาท หรือ 50 บาทตามกำลัง แต่ขอให้ “ห้ามขาด” แม้แต่สัปดาห์เดียว

32. สรุป Checkpoints: สิ่งที่คุณต้องทำทันทีหลังจากปิดหน้านี้

เพื่อไม่ให้บทความนี้จบแล้วหายไปกับสายลม นี่คือ Action Plan 3 ข้อสุดท้ายที่ผมขอร้องให้คุณทำ:

- 📲 โหลดแอปรายรับรายจ่าย: เดี๋ยวนี้เลย! (แนะนำ: Money Lover, Fortune City)

- 🏦 ตั้งโอนเงินอัตโนมัติ: เข้าบัญชีเงินเก็บ 500 หรือ 1,000 บาท เป็นจุดเริ่มต้นของวินัย

- 📢 แชร์บทความนี้: ส่งต่อให้เพื่อนที่คุณรัก หรือแชร์เก็บไว้บน Facebook ของตัวเอง เพื่อเป็นการประกาศเจตนารมณ์ว่า “ฉันเอาจริงเอาจังกับการสร้างฐานะแล้ว!”

33. The Kelly Criterion: สูตรบริหารเงินหน้าตักที่เจ้ามือกลัว

นี่คือ เคล็ดลับสู่ความร่ำรวย ที่ถูกคิดค้นโดย J.L. Kelly Jr. นักวิทยาศาสตร์จาก Bell Labs สูตรนี้จะบอกคุณว่า “ควรลงเงินเท่าไหร่ในแต่ละไม้” เพื่อให้พอร์ตโตเร็วที่สุดและไม่ล้างพอร์ต

สมการความมั่งคั่ง:

$$f^* = \frac{bp – q}{b}$$

- $f^*$ = เปอร์เซ็นต์ของเงินทุนที่ควรลง (Bet Size)

- $b$ = อัตราต่อรอง (Odds) หรือกำไรที่จะได้รับ (เช่น แทง 1 ได้ 1, b = 1)

- $p$ = โอกาสชนะ (Probability of winning)

- $q$ = โอกาสแพ้ (Probability of losing) = 1 – p

ตัวอย่างการใช้งานจริง (ฉบับเข้าใจง่าย):

สมมติคุณเจอโอกาสลงทุนที่มีโอกาสชนะ 60% ($p=0.6$) และถ้าชนะจะได้กำไร 1 เท่าตัว ($b=1$)

- แทนค่า: $(1 \times 0.6 – 0.4) / 1 = 0.2$

- สรุป: คุณควรลงเงินแค่ 20% ของพอร์ต ในตานี้ ห้ามลงหมดตัว (All-in) เด็ดขาด!

บทเรียน: คนรวยไม่เคย “เทหมดหน้าตัก” ในครั้งเดียว พวกเขารู้ว่าถ้าลงเงินตามสัดส่วนที่เหมาะสม ในระยะยาวคณิตศาสตร์จะทำให้พวกเขารวยขึ้นแบบทวีคูณ (Exponential) เสมอ

34. กฎ 72 (The Rule of 72): รวยเร็วแค่ไหน ให้ตัวเลขบอก

อยากรู้ไหมว่าต้องใช้เวลากี่ปีกว่าเงินของคุณจะ “งอกเป็น 2 เท่า”? ไม่ต้องกดเครื่องคิดเลขให้ยุ่งยาก ใช้กฎนี้ครับ:

$$72 \div ผลตอบแทนต่อปี (\%) = จำนวนปีที่เงินจะโตเป็น 2 เท่า$$

- ฝากออมทรัพย์ (0.5%): $72 / 0.5 = 144$ ปี! (ชาตินี้คงไม่ทันใช้)

- กองทุนรวม/หุ้น (10%): $72 / 10 = 7.2$ ปี (เริ่มมีความหวัง)

- ธุรกิจ/การลงทุนความเสี่ยงสูง (24%): $72 / 24 = 3$ ปี! (นี่คือช่องทางเศรษฐี)

Action Plan: ลองคำนวณดูว่าพอร์ตลงทุนปัจจุบันของคุณต้องใช้เวลากี่ปี? ถ้ามันนานเกินไป ถึงเวลาต้อง Re-balance พอร์ตหาช่องทางที่ผลตอบแทนสูงขึ้นแล้วครับ

35. Asymmetric Bets: ความเสี่ยงต่ำ ผลตอบแทนไร้ขีดจำกัด

เคล็ดลับที่มหาเศรษฐีอย่าง Nassim Taleb ใช้ คือการมองหาการลงทุนแบบ “Downside Limited, Upside Unlimited” (เสียนิดเดียว แต่ถ้าได้ ได้มหาศาล)

- ตัวอย่าง:

- การเขียนหนังสือ/ทำคลิป: เสียแค่เวลา (ต้นทุนต่ำ) แต่ถ้าดังขึ้นมา รายได้ไหลเข้าไม่หยุด

- การซื้อ Option/Warrant (สำหรับผู้เชี่ยวชาญ): จ่ายค่าพรีเมียมหลักพัน แต่ถ้าหุ้นวิ่งถูกทาง กำไรหลักแสน

- Bitcoin (ในยุคแรก): ซื้อทิ้งไว้หลักร้อย ถ้าเจ๊งก็เสียแค่ร้อย แต่ถ้ารุ่งก็รวยเป็นล้าน

กลยุทธ์: แบ่งเงิน 5-10% ของพอร์ต ไปลงในสินทรัพย์ประเภทนี้ (“เงินทิ้ง”) เผื่อฟลุ๊คแจ็กพอตแตก โดยที่ไม่กระทบความมั่งคั่งหลัก

36. “Rich Habits” 4.0: นิสัยเศรษฐียุค AI

ในยุค 2026 นิสัยเดิมๆ อาจไม่พอ ต้องอัปเกรดเป็นเวอร์ชันดิจิทัล:

- Digital Detox: เศรษฐียุคใหม่ “หวงแหนสมาธิ” มากกว่าเงิน พวกเขาปิดแจ้งเตือนมือถือตอนทำงาน เพื่อโฟกัสการสร้าง Productivity สูงสุด

- Continuous Reskilling: เรียนรู้วิธีใช้ AI (ChatGPT, Midjourney) เพื่อเป็น “นาย” ของเทคโนโลยี ไม่ใช่ให้เทคโนโลยีมาแย่งงาน

- Network Auditing: ลบเพื่อนในโซเชียลที่ขี้บ่น ดราม่า หรือโพสต์แต่เรื่องลบๆ ออกไป แล้วกดติดตามเพจความรู้ การเงิน และแรงบันดาลใจแทน (Curate your feed = Curate your mind)

37. The Final Secret: “ความรวย” คือสภาวะของจิตใจ (Wealth State of Mind)

สุดท้ายจริงๆ แล้ว เงินในบัญชีเป็นแค่ “เงาสะท้อน” ของสิ่งที่อยู่ในหัวคุณ

ถ้าคุณรู้สึก “ขาดแคลน” (Scarcity Mindset) หวงเงิน ไม่กล้าลงทุน ขี้อิจฉาคนรวย ต่อให้ถูกหวยรางวัลที่ 1 เงินนั้นก็จะหมดไปอย่างรวดเร็ว เพราะใจคุณรับความรวยไม่ไหว

แต่ถ้าคุณมี “จิตสำนึกแห่งความมั่งคั่ง” (Abundance Mindset) เชื่อมั่นว่าตัวเองหาเงินเก่ง รู้จักให้ รู้จักแบ่งปัน และมีความสุขกับการเห็นเงินงอกเงย ต่อให้วันนี้คุณล้มละลาย พรุ่งนี้คุณก็จะกลับมารวยใหม่ได้ (เหมือน Donald Trump หรือเจ้าสัวหลายๆ คนที่เคยล้มแล้วลุก)

จงทำตัวให้รวย แล้วความรวยจะตามมา (Fake it till you make it ในแง่ของ Mindset ไม่ใช่การใช้จ่ายฟุ่มเฟือยนะครับ)

38. ศัตรูเงียบของความมั่งคั่ง: 4 ปลิงดูดเงินที่คุณมองไม่เห็น

คุณอาจระวังโจรปล้นบ้าน แต่คุณระวัง “โจรในระบบ” หรือยัง?

- Inflation (เงินเฟ้อ) – โจรล่องหน:

- ปี 2026 เงินเฟ้ออาจอยู่ที่ 3-4% ถ้าคุณฝากเงิน 1 ล้านบาทไว้เฉยๆ มูลค่าจริงจะหายไปปีละ 30,000 – 40,000 บาทโดยที่คุณไม่รู้ตัว

- วิธีแก้: ย้ายเงินจากบัญชีออมทรัพย์ ไปไว้ในที่ที่ชนะเงินเฟ้อ เช่น กองทุนรวมตราสารหนี้, พันธบัตร, หรือหุ้นกู้เรตติ้งดี (Investment Grade)

- Fees (ค่าธรรมเนียม) – ปลิงตัวจิ๋ว:

- ค่าธรรมเนียมกองทุน (Management Fee), ค่าคอมมิชชั่นซื้อขายหุ้น, ค่าธรรมเนียมบัตรเครดิตรายปี ตัวเลข 1-2% ดูน้อย แต่ในระยะ 20 ปี มันกินเงินคุณไปหลักแสน!

- วิธีแก้: เลือกกองทุนแบบ Index Fund ที่ค่าธรรมเนียมต่ำ (Passive Fund) และต่อรองของดเว้นค่าธรรมเนียมบัตรเครดิตเสมอ

- Taxes (ภาษี) – หุ้นส่วนบังคับ:

- เมื่อคุณรวยขึ้น ฐานภาษีจะสูงขึ้นตาม การไม่วางแผนภาษีคือการโยนเงินทิ้ง

- วิธีแก้: ศึกษาเรื่องภาษีที่ดิน, ภาษีมรดก และใช้สิทธิลดหย่อนให้ครบทุกบาททุกสตางค์ (ถือว่าเป็นการลงทุนที่กำไร 100% ทันทีที่ทำ)

- Bad Advice (คำแนะนำแย่ๆ):

- ระวัง “ผู้แนะนำการลงทุน” ที่เชียร์ให้คุณซื้อๆ ขายๆ บ่อยๆ เพราะเขาได้ค่าคอมมิชชั่น แต่คุณเสียค่าธรรมเนียม

- วิธีแก้: ยึดมั่นในแผนของตัวเอง และฟังความเห็นจากแหล่งที่น่าเชื่อถือ (Independent Advisor) เท่านั้น

39. Scam Alert 2026: รู้ทันกลโกงมิจฉาชีพ (High Search Volume Topic)

คีย์เวิร์ดเกี่ยวกับ “โดนหลอก”, “แอปดูดเงิน”, “มิจฉาชีพ” มีคนค้นหามหาศาล การใส่เนื้อหานี้จะช่วยดึง Traffic กลุ่มที่กำลังกังวลใจเข้ามาได้

- Deepfake Scams: มิจฉาชีพใช้วิดีโอปลอมหน้าตาเหมือนเพื่อนหรือคนดังมาขอยืมเงิน/ชวนลงทุน

- วิธีเช็ก: ให้โทรกลับไปเบอร์จริง หรือถามคำถามที่มีแค่คุณสองคนที่รู้

- Rug Pull (ถอดปลั๊กหนี): โปรเจกต์เหรียญคริปโทฯ หรือเกม NFT ที่สร้างภาพสวยหรู ระดมทุนเสร็จแล้วปิดเว็บหนี

- วิธีเช็ก: ตรวจสอบทีมผู้สร้าง (Doxxed Team), ดูความน่าเชื่อถือของ Code Audit และระวังโปรเจกต์ที่ให้ผลตอบแทนสูงเกินจริง (Yield > 20% ต่อปี ต้องระวัง)

- SMS/Link ดูดเงิน: ข้อความปลอมจากธนาคารหรือไปรษณีย์

- กฎเหล็ก: “ไม่กด ไม่กรอก ไม่โอน” ธนาคารไม่มีนโยบายส่งลิงก์ผ่าน SMS

40. Wealth Legacy: การส่งต่อมรดก (สำหรับเศรษฐีมือใหม่)

เมื่อคุณทำตาม เคล็ดลับสู่ความร่ำรวย จนสำเร็จแล้ว โจทย์ต่อไปคือ “ทำอย่างไรให้ลูกหลานไม่ผลาญหมด?”

- สอนจับปลา ไม่ใช่ให้ปลา:

- อย่าให้เงินลูกใช้ฟรีๆ แต่ให้แลกกับการทำงานหรือความรับผิดชอบ สอนให้เขารู้ค่าของเงินตั้งแต่อนุบาล

- Family Constitution (ธรรมนูญครอบครัว):

- สำหรับบ้านที่มีธุรกิจ กฎกติกาต้องชัดเจน ใครจะเข้ามาบริหารต้องมีคุณสมบัติอะไร ป้องกันศึกสายเลือดในอนาคต

- ทำพินัยกรรม (Will):

- ระบุให้ชัดเจนว่าทรัพย์สินส่วนไหนให้ใคร เพื่อลดความขัดแย้งและลดขั้นตอนทางกฎหมายเมื่อคุณจากไป

41. FAQ เจาะลึกราย Gen (Segmentation Strategy)

การแบ่งคำแนะนำตามช่วงวัย จะช่วยให้ผู้อ่านรู้สึกว่า “นี่คือบทความสำหรับฉันจริงๆ”

Q: Gen Z (อายุ 18-29) เพิ่งเริ่มทำงาน เงินน้อย จะรวยได้ไง? A: คุณมีสินทรัพย์ที่แพงที่สุดคือ “เวลา”

- Focus: ลงทุนในความรู้ (Upskill) และ DCA กองทุนหุ้นเสี่ยงสูงได้ เพราะถ้าพลาดคุณยังมีเวลาแก้ตัว

- Action: เริ่มออมวันละ 50 บาท ดีกว่ารอรวยแล้วค่อยออม

Q: Gen Y (อายุ 30-45) ภาระเยอะ ผ่อนบ้าน ผ่อนรถ ตึงมือมาก? A: คุณอยู่ในช่วง “The Sandwich Generation”

- Focus: บริหารสภาพคล่อง (Cashflow) และลดภาษี

- Action: รีไฟแนนซ์บ้านเพื่อลดดอกเบี้ย, ทำบัญชีรายจ่ายเพื่อตัดสิ่งฟุ่มเฟือย, ซื้อประกันคุ้มครองรายได้หัวหน้าครอบครัว

Q: Gen X (อายุ 46-60) ใกล้เกษียณแล้ว แต่เงินยังไม่พอ ทำไงดี? A: ต้องเร่งเครื่องแบบปลอดภัย (Safe Acceleration)

- Focus: รักษาเงินต้น (Capital Preservation) และหารายได้หลังเกษียณ

- Action: โปะหนี้ให้หมดก่อนเกษียณ, ย้ายพอร์ตมาสินทรัพย์ความเสี่ยงต่ำ-ปานกลาง, มองหาอาชีพที่ปรึกษาจากประสบการณ์ที่มี

42. บทสรุปสุดท้าย: The Wealth Manifesto (ประกาศเจตนารมณ์ความมั่งคั่ง)

(ส่วนนี้เขียนให้เป็น Viral Quote ที่คนอยาก Copy ไปโพสต์ต่อ)

“ความร่ำรวยไม่ใช่เรื่องบังเอิญ แต่คือผลลัพธ์ของความตั้งใจ”

จำไว้ว่า…

- ไม่สำคัญว่าคุณหาได้เท่าไหร่ สำคัญที่คุณ เหลือเท่าไหร่

- ไม่สำคัญว่าคุณเริ่มเมื่อไหร่ สำคัญที่คุณ ทำต่อเนื่องไหม

- ไม่สำคัญว่าใครจะมองคุณอย่างไร สำคัญที่คุณ มองเงินในกระเป๋าตัวเองอย่างไร

เส้นทางนี้อาจไม่ได้โรยด้วยกลีบกุหลาบ อาจมีวันที่เหนื่อย วันที่ท้อ วันที่ตลาดแดงเถือก แต่ขอให้คุณยืนหยัด เชื่อมั่นในแผนการ และให้เวลาทำหน้าที่ของมัน

วันหนึ่ง… คุณจะขอบคุณตัวเองในวันนี้ ที่ไม่ยอมแพ้

แด่อิสรภาพทางการเงินที่พวกเราทุกคนสร้างได้… ด้วยสองมือของเราเอง

ดูข้อมูลเพิ่มเติมได้ที่นี่ : https://rumruay365.uk/