เส้นทางสู่ความร่ำรวย ในยุคที่เศรษฐกิจมีความผันผวนและค่าครองชีพพุ่งสูงขึ้นอย่างต่อเนื่อง คำถามที่หลายคนเฝ้าถามตัวเองคงหนีไม่พ้น “ทำอย่างไรถึงจะรวย?” หรือ “เมื่อไหร่จะมีอิสรภาพทางการเงินสักที?” การมองหา เส้นทางสู่ความร่ำรวย จึงไม่ใช่เรื่องของความโลภ แต่เป็นความจำเป็นในการสร้างความมั่นคงให้กับชีวิตของตนเองและครอบครัว

หลายคนเข้าใจผิดว่าความร่ำรวยเกิดจากโชคชะตา หรือการทำงานหนักเพียงอย่างเดียว แต่จากประสบการณ์กว่า 10 ปีที่ผมได้คลุกคลีอยู่ในแวดวงการเงินและการลงทุน ได้เห็นทั้งคนที่ประสบความสำเร็จอย่างสูงและคนที่ล้มเหลว ผมกล้ายืนยันว่า “ความร่ำรวยคือทักษะที่เรียนรู้ได้” และมันมีโครงสร้าง มีขั้นตอนที่ชัดเจน

บทความนี้ไม่ใช่สูตรสำเร็จรวยทางลัดข้ามคืน แต่คือ “แผนที่นำทางฉบับสมบูรณ์” (Ultimate Guide) ที่มีความยาวกว่า 5,000 คำ ที่จะพาคุณเจาะลึกทุกมิติของการสร้างเนื้อสร้างตัว ตั้งแต่การปรับเปลี่ยนกระบวนการคิด (Mindset) การวางรากฐานทางการเงิน การบริหารจัดการหนี้สิน ไปจนถึงกลยุทธ์การลงทุนขั้นสูงเพื่อสร้าง Passive Income หากคุณพร้อมที่จะเปลี่ยนแปลงชีวิตทางการเงินของตัวเองอย่างจริงจัง นี่คือบทความที่คุณต้องอ่านให้จบและลงมือทำตามครับ

อ่านบทความเพิ่มเติม : ร่ำรวย365

https://ramruay365.co/บทความ/

บทความเเนะนำ : ร่ำรวย365

👉: สิทธิพิเศษ ร่ำรวย365

👉: กิจกรรม ร่ำรวย365

👉: โปรโมชั่น ร่ำรวย365

👉: เกมมือถือทำเงิน

👉: หารายได้เสริมออนไลน์

Chapter 1: ปรับ Mindset กุญแจดอกแรกบนเส้นทางสู่ความร่ำรวย

ก่อนที่เราจะไปพูดถึงเทคนิคการลงทุนที่ซับซ้อน สิ่งแรกที่ต้องจัดการคือ “วิธีคิด” ครับ เพราะถ้ารากฐานความคิดไม่ถูกต้อง ต่อให้มีเงินก้อนโตหล่นทับ คุณก็จะรักษามันไว้ไม่ได้นาน นี่คือก้าวแรกที่สำคัญที่สุดบน เส้นทางสู่ความร่ำรวย

ทำไมคนส่วนใหญ่ถึงติดอยู่ในกับดัก “สนามแข่งหนู”?

คุณเคยรู้สึกไหมว่าทำงานหนักแทบตาย เงินเดือนขึ้นทุกปี แต่ทำไมเงินเก็บไม่เคยเพิ่มขึ้นเลย? นี่คือสิ่งที่ โรเบิร์ต คิโยซากิ ผู้เขียนหนังสือพ่อรวยสอนลูก เรียกว่า “สนามแข่งหนู” (Rat Race)

สาเหตุหลักที่คนส่วนใหญ่ติดอยู่ในวงจรนี้คือการขาดความรู้ทางการเงิน (Financial Literacy) และมีทัศนคติที่ผิดเกี่ยวกับเงิน เช่น:

- คิดว่าการมีของแบรนด์เนมคือความรวย (แต่จริงๆ คือการสร้างหนี้)

- คิดว่าการลงทุนเป็นเรื่องของคนรวยเท่านั้น (แต่จริงๆ คนรวยเริ่มลงทุนตั้งแต่ยังไม่รวย)

- คิดว่าความมั่นคงคือการมีงานประจำทำไปตลอดชีวิต (แต่จริงๆ ความมั่นคงคือการมีรายได้หลายทาง)

การจะหลุดพ้นจากสนามแข่งหนู ต้องเริ่มจากการยอมรับว่าวิธีคิดเดิมๆ ไม่สามารถพาเราไปสู่ผลลัพธ์ใหม่ๆ ได้ครับ

สำรวจ 5 วิธีคิดแบบคนรวย (Rich Mindset) ที่คุณต้องมี

ถ้าอยากเดินบน เส้นทางสู่ความร่ำรวย คุณต้องเริ่มคิดให้เหมือนคนที่เขาไปถึงจุดนั้นแล้ว นี่คือ 5 Mindset สำคัญ:

- คนรวยเชื่อว่า “ฉันเป็นผู้กำหนดชะตาชีวิตทางการเงินของตัวเอง”: คนจนมักโทษเศรษฐกิจ โทษรัฐบาล โทษเจ้านาย แต่คนรวยจะโฟกัสที่สิ่งที่ควบคุมได้ คือการพัฒนาตัวเองและการหารายได้เพิ่ม

- คนรวยเล่นเกมการเงินเพื่อ “ชนะ” คนจนเล่นเพื่อ “ไม่แพ้”: คนรวยกล้าเสี่ยง (อย่างมีความรู้) เพื่อโอกาสในการเติบโต ในขณะที่คนจนเน้นความปลอดภัยจนพลาดโอกาสดีๆ

- คนรวยโฟกัสที่ “ความมั่งคั่งสุทธิ” คนจนโฟกัสที่ “รายได้จากการทำงาน”: รายได้เยอะไม่ได้แปลว่ารวยถ้ารายจ่ายเยอะตาม คนรวยจะดูที่ Net Worth (ทรัพย์สิน – หนี้สิน) เป็นหลัก

- คนรวยให้เงินทำงานหนักแทนตนเอง: นี่คือหัวใจสำคัญ คนรวยเข้าใจพลังของ Passive Income และการลงทุน พวกเขารู้ว่าแรงกายมีจำกัด แต่เงินไม่มีขีดจำกัดในการทำงาน

- คนรวยเรียนรู้และเติบโตตลอดเวลา: โลกการเงินเปลี่ยนเร็วมาก คนที่หยุดเรียนรู้คือคนที่กำลังถอยหลัง คนรวยจะลงทุนในการหาความรู้ใส่ตัวเสมอ

Chapter 2: การวางรากฐานทางการเงินที่มั่นคง (Financial Foundation)

เมื่อปรับ Mindset แล้ว ขั้นตอนต่อไปคือการสร้างรากฐานที่แข็งแกร่ง เปรียบเสมือนการสร้างตึกสูงที่ต้องมีเสาเข็มที่มั่นคง หากฐานไม่ดี เมื่อเจอมรสุมเศรษฐกิจ ชีวิตอาจพังทลายได้ง่ายๆ

การตรวจสุขภาพทางการเงิน: รู้จัก Net Worth ของตัวเอง

คุณไม่สามารถเดินทางไปสู่เป้าหมายได้ถ้าไม่รู้ว่าตอนนี้ตัวเองอยู่ที่ไหน การทำงบดุลส่วนบุคคล (Personal Balance Sheet) คือจุดเริ่มต้น

- ทรัพย์สิน (Assets): สิ่งที่มีมูลค่าและสร้างรายได้ เช่น เงินสด, หุ้น, กองทุนรวม, อสังหาริมทรัพย์ให้เช่า

- หนี้สิน (Liabilities): สิ่งที่ดึงเงินออกจากกระเป๋า เช่น หนี้บัตรเครดิต, หนี้รถยนต์, หนี้บ้าน

สูตรคำนวณ: ทรัพย์สินทั้งหมด – หนี้สินทั้งหมด = ความมั่งคั่งสุทธิ (Net Worth)

หากคำนวณออกมาแล้วติดลบ ไม่ต้องตกใจครับ นี่คือจุดเริ่มต้นที่เราจะแก้ไขมัน การรู้ตัวเลขที่แท้จริงจะทำให้เราวางแผนได้ถูกจุด

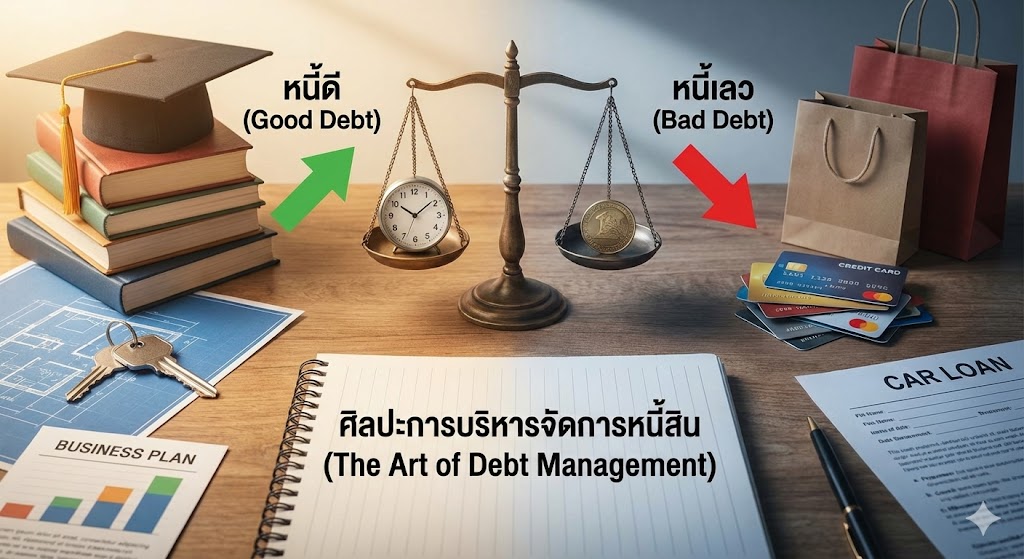

ศิลปะการบริหารจัดการหนี้สิน: แยกหนี้ดี vs หนี้เลว

บน เส้นทางสู่ความร่ำรวย ไม่ใช่ว่าเราจะมีหนี้ไม่ได้ แต่เราต้องมี “หนี้ที่ฉลาด”

- หนี้เลว (Bad Debt): คือหนี้ที่เกิดจากการซื้อของฟุ่มเฟือยที่ไม่ก่อให้เกิดรายได้และมูลค่าลดลงเรื่อยๆ เช่น หนี้บัตรเครดิตจากการช้อปปิ้ง, หนี้ผ่อนโทรศัพท์รุ่นใหม่ล่าสุด ดอกเบี้ยของหนี้พวกนี้คือศัตรูตัวฉกาจของความรวย คำแนะนำ: ต้องรีบโปะและกำจัดหนี้เหล่านี้ให้เร็วที่สุด โดยเริ่มจากหนี้ที่ดอกเบี้ยสูงที่สุดก่อน

- หนี้ดี (Good Debt): คือหนี้ที่กู้มาเพื่อลงทุนในสินทรัพย์ที่สร้างรายได้ หรือเพิ่มมูลค่าในอนาคต เช่น กู้ซื้อบ้านเพื่อปล่อยเช่า (โดยที่ค่าเช่ามากกว่าเงินผ่อน), กู้เพื่อการศึกษาที่เพิ่มทักษะในการทำงาน

การบริหารจัดการหนี้สินที่ดี คือการลดหนี้เลวให้เป็นศูนย์ และใช้ประโยชน์จากหนี้ดีอย่างระมัดระวัง

เงินสำรองฉุกเฉิน: เบาะนิรภัยที่ขาดไม่ได้

ก่อนจะเริ่มลงทุน บาทแรกที่คุณควรเก็บคือ “เงินสำรองฉุกเฉิน” (Emergency Fund) ครับ ชีวิตเต็มไปด้วยความไม่แน่นอน ไม่ว่าจะเป็นการตกงานกะทันหัน เจ็บป่วย หรือซ่อมแซมบ้าน

- ควรมีเท่าไหร่?: คำแนะนำมาตรฐานคือ 3-6 เท่าของค่าใช้จ่ายรายเดือน

- ตัวอย่าง: หากคุณมีค่าใช้จ่ายเดือนละ 20,000 บาท คุณควรมีเงินสำรองฉุกเฉิน 60,000 – 120,000 บาท

- เก็บที่ไหน?: ควรเก็บในที่ที่มีสภาพคล่องสูง ถอนง่าย และมีความเสี่ยงต่ำ เช่น บัญชีออมทรัพย์ดอกเบี้ยสูง (e-Savings) หรือกองทุนรวมตลาดเงิน

การมีเงินก้อนนี้จะทำให้คุณอุ่นใจ และเมื่อเกิดเหตุฉุกเฉิน คุณจะไม่ต้องไปดึงเงินลงทุน หรือไปก่อหนี้เลวมาเพื่อแก้ปัญหา

Chapter 3: กลยุทธ์การออมและการสร้างวินัยทางการเงินขั้นสูง

การออมเงิน คือเชื้อเพลิงพื้นฐานที่สุดในการเดินทางสู่ความร่ำรวย แต่คนส่วนใหญ่ตกม้าตายตรงนี้เพราะขาดวินัยและวิธีการที่ถูกต้อง

สมการความรวยที่ถูกต้อง: จ่ายให้ตัวเองก่อนเสมอ

คนส่วนใหญ่ใช้สมการที่ผิด: รายได้ - รายจ่าย = เงินออม (ถ้าเหลือ) ผลลัพธ์คือมักจะไม่เหลือให้ออม เพราะกิเลสของมนุษย์มักจะขยายตัวเท่ากับรายได้ที่มีเสมอ (Parkinson’s Law)

สมการที่ถูกต้องของคนที่จะรวยคือ: รายได้ - เงินออม = รายจ่าย

นี่คือหลักการ “Pay Yourself First” (จ่ายให้ตัวเองก่อน) ทันทีที่เงินเดือนออก ให้หักเงินออมตามเป้าหมาย (เช่น 10-20%) โอนไปยังบัญชีลงทุนหรือบัญชีเงินเก็บทันที ส่วนที่เหลือค่อยนำมาบริหารจัดการใช้จ่าย วิธีนี้จะบังคับให้คุณมีวินัยโดยอัตโนมัติ

เทคนิคการจัดสรรเงินแบบ 6 Jars System

เพื่อให้เห็นภาพการจัดสรรเงินที่ชัดเจนขึ้น ลองใช้ระบบ 6 กระปุก (หรือ 6 บัญชี) ซึ่งเป็นที่นิยมทั่วโลก:

- กระปุกความจำเป็น (Necessities – 55%): ค่าบ้าน, ค่ารถ, ค่าอาหาร, ค่าน้ำค่าไฟ

- กระปุกอิสรภาพทางการเงิน (Financial Freedom – 10%): ห้ามถอนเด็ดขาด! ใช้เพื่อการลงทุนสร้าง Passive Income เท่านั้น นี่คือห่านทองคำของคุณ

- กระปุกการออมระยะยาว (Long-term Savings – 10%): สำหรับเป้าหมายใหญ่ๆ เช่น ดาวน์บ้าน, ซื้อรถ, หรือเงินสำรองฉุกเฉิน

- กระปุกการศึกษา (Education – 10%): ลงทุนในความรู้ ซื้อหนังสือ คอร์สเรียน เพื่อเพิ่มมูลค่าให้ตัวเอง

- กระปุกให้รางวัลตัวเอง (Play – 10%): ใช้ชีวิตให้มีความสุข กินของแพงๆ เที่ยวที่อยากไป (ต้องใช้ให้หมดทุกเดือน!) เพื่อไม่ให้เครียดจนตบะแตก

- กระปุกการให้ (Give – 5%): ทำบุญ บริจาค ช่วยเหลือสังคม

การทำแบบนี้จะทำให้การเงินของคุณสมดุล ทั้งการสร้างอนาคตและการใช้ชีวิตในปัจจุบัน

Chapter 4: การเพิ่มขีดความสามารถในการสร้างรายได้ (Active Income)

การออมและการลดรายจ่ายมีขีดจำกัด แต่การ “เพิ่มรายได้” ไม่มีขีดจำกัด บน เส้นทางสู่ความร่ำรวย คุณต้องระเบิดศักยภาพในการหาเงินของตัวเองออกมาให้มากที่สุด

วิธีอัปเกรดมูลค่าในตัวเองเพื่อเพิ่มเงินเดือน

สำหรับมนุษย์เงินเดือน การเพิ่ม Active Income ที่ง่ายที่สุดคือการทำให้ตัวเองมีมูลค่าสูงขึ้นในตลาดแรงงาน

- พัฒนาทักษะที่เป็นที่ต้องการ (High-Income Skills): โลกยุคใหม่ต้องการทักษะเฉพาะทาง เช่น Data Analysis, Digital Marketing, AI Prompt Engineering, หรือทักษะการขายและการเจรจาต่อรอง

- สร้างผลงานที่วัดผลได้: อย่าทำงานไปวันๆ แต่จงสร้าง Impact ให้กับองค์กร เก็บ Portfolio ผลงานที่แสดงให้เห็นว่าคุณช่วยบริษัทเพิ่มรายได้หรือลดรายจ่ายได้เท่าไหร่ ข้อมูลเหล่านี้คืองาวุธในการต่อรองเงินเดือน

- กล้าที่จะย้ายงาน: สถิติชี้ชัดว่าการย้ายงาน (Job Hopping) อย่างมีกลยุทธ์ทุกๆ 2-3 ปี สามารถเพิ่มเงินเดือนได้เฉลี่ย 15-30% ซึ่งเร็วกว่าการรอปรับเงินเดือนประจำปีที่เดิมมาก

Side Hustle: พลังของอาชีพเสริมในยุคดิจิทัล

ในยุคนี้การมีรายได้ทางเดียวคือความเสี่ยงอย่างมหันต์ การมีอาชีพเสริม (Side Hustle) ไม่ใช่แค่เทรนด์ แต่เป็นความจำเป็น

- เปลี่ยนงานอดิเรกให้เป็นเงิน: ชอบถ่ายรูป? ลองขายภาพออนไลน์ ชอบเขียน? ลองรับจ้างเขียนบทความ ชอบทำขนม? ลองเปิดรับออเดอร์เสาร์-อาทิตย์

- ใช้ประโยชน์จาก Gig Economy: แพลตฟอร์มอย่าง Fastwork, Upwork หรือการขับ Grab, ทำ Affiliate Marketing เปิดโอกาสให้คุณสร้างรายได้เสริมได้ทันทีโดยไม่ต้องลงทุนสูง

- เริ่มต้นธุรกิจเล็กๆ: มองหาปัญหาของผู้คนแล้วเสนอทางแก้ไข การทำธุรกิจในยุคนี้เริ่มได้ง่ายผ่านช่องทางออนไลน์

รายได้เสริมเหล่านี้ แม้ช่วงแรกอาจจะไม่มาก แต่ถ้านำไปลงทุนต่อ มันจะกลายเป็นตัวเร่งสปีดบนเส้นทางสู่ความมั่งคั่งของคุณได้อย่างดีเยี่ยม

Chapter 5: เส้นทางสู่ Passive Income และพลังของการลงทุน

นี่คือหัวใจสำคัญที่สุดของบทความนี้ ถ้าคุณไม่เริ่มลงทุน คุณไม่มีวันรวยครับ เพราะเงินเฟ้อจะกัดกินมูลค่าเงินเก็บของคุณลงไปทุกปี

ทำไมการฝากเงินไว้เฉยๆ คือความเสี่ยงที่สุด

หลายคนกลัวการลงทุนเพราะคิดว่ามีความเสี่ยง แต่ความจริงคือ “การไม่ลงทุนคือความเสี่ยงที่สุด”

สมมติว่าเงินเฟ้อเฉลี่ยอยู่ที่ 3% ต่อปี ถ้าคุณมีเงิน 1 ล้านบาทฝากธนาคารที่ได้ดอกเบี้ย 0.5% ผ่านไป 10 ปี มูลค่าเงินที่แท้จริงของคุณจะหายไปเกือบ 300,000 บาท! คุณกำลังจนลงอย่างช้าๆ โดยไม่รู้ตัว การลงทุนจึงเป็นหนทางเดียวที่จะเอาชนะเงินเฟ้อและสร้างความมั่งคั่งได้

รู้จัก Asset Classes: หุ้น อสังหาฯ ทองคำ และอื่นๆ

การลงทุนมีหลายรูปแบบ (Asset Classes) ซึ่งมีความเสี่ยงและผลตอบแทนต่างกัน:

- หุ้น (Stocks): การเป็นเจ้าของร่วมในบริษัท ผลตอบแทนมาจากเงินปันผลและส่วนต่างราคา (Capital Gain) ความเสี่ยงสูง แต่ผลตอบแทนระยะยาวสูงที่สุด (เฉลี่ย 8-12% ต่อปี)

- กองทุนรวม (Mutual Funds): เหมาะสำหรับมือใหม่ มีผู้จัดการกองทุนบริหารเงินให้ มีให้เลือกหลากหลายตามระดับความเสี่ยง ตั้งแต่กองทุนตลาดเงินไปจนถึงกองทุนหุ้นต่างประเทศ

- อสังหาริมทรัพย์ (Real Estate): ได้รายได้จากค่าเช่าและการเพิ่มขึ้นของราคาทรัพย์สิน ข้อดีคือใช้เงินกู้ (Leverage) มาลงทุนได้ แต่ต้องใช้เงินทุนสูงและสภาพคล่องต่ำ

- ทองคำ (Gold): สินทรัพย์ปลอดภัยที่ใช้ป้องกันความเสี่ยงและเงินเฟ้อ แต่ไม่ได้สร้างกระแสเงินสด

- สินทรัพย์ทางเลือกอื่นๆ: เช่น คริปโทเคอร์เรนซี, งานศิลปะ, พระเครื่อง (ความเสี่ยงสูงมาก ต้องมีความรู้เฉพาะทาง)

คำแนะนำ: ควรทำ Asset Allocation หรือการกระจายการลงทุนไปในหลายๆ สินทรัพย์เพื่อลดความเสี่ยง ไม่ควรใส่ไข่ทั้งหมดไว้ในตะกร้าใบเดียว

มหัศจรรย์แห่งดอกเบี้ยทบต้น (Compound Interest)

อัลเบิร์ต ไอน์สไตน์ เคยกล่าวไว้ว่า “ดอกเบี้ยทบต้นคือสิ่งมหัศจรรย์อันดับ 8 ของโลก” มันคือการที่ผลตอบแทนจากการลงทุนของคุณ กลับไปสร้างผลตอบแทนทบต้นขึ้นไปเรื่อยๆ

- ตัวอย่างพลังของเวลา:

- นาย A เริ่มลงทุนตอนอายุ 25 ปี เดือนละ 5,000 บาท ได้ผลตอบแทน 10% ต่อปี จนถึงอายุ 35 ปีแล้วหยุด (ลงทุนไป 10 ปี) แล้วปล่อยเงินทิ้งไว้

- นาย B เริ่มลงทุนตอนอายุ 35 ปี เดือนละ 5,000 บาท ได้ผลตอบแทน 10% ต่อปีเท่ากัน ลงทุนไปจนถึงอายุ 60 ปี (ลงทุนไป 25 ปี)

เมื่อทั้งคู่อายุ 60 ปี:

- นาย A จะมีเงินประมาณ 8.5 ล้านบาท (แม้จะหยุดลงทุนไปนานแล้ว)

- นาย B จะมีเงินประมาณ 6.6 ล้านบาท (ทั้งที่ลงทุนนานกว่าและใส่เงินต้นมากกว่า)

นี่คือพลังของเวลา! ยิ่งเริ่มเร็ว ดอกเบี้ยทบต้นยิ่งทำงานได้เต็มที่ ดังนั้น อย่ารอให้มีเงินเยอะค่อยลงทุน จงเริ่มลงทุนตั้งแต่ตอนนี้ด้วยเงินที่มี

สำหรับข้อมูลเพิ่มเติมเกี่ยวกับการลงทุน สามารถศึกษาได้ที่เว็บไซต์ของตลาดหลักทรัพย์แห่งประเทศไทย (SET) หรือสำนักงาน ก.ล.ต. [External Link Suggestion: ลิงก์ไปยังเว็บไซต์ SET หรือ ก.ล.ต.]

Chapter 6: การป้องกันความเสี่ยงและการวางแผนภาษี

บน เส้นทางสู่ความร่ำรวย การหาเงินเก่งอย่างเดียวไม่พอ คุณต้องรู้จัก “รักษา” และ “ปกป้อง” เงินของคุณด้วย

ประกันชีวิตและสุขภาพ: หลุมหลบภัยทางการเงิน

หลายคนมองว่าประกันเป็นภาระ แต่จริงๆ แล้วมันคือเครื่องมือบริหารความเสี่ยงที่สำคัญที่สุด หากคุณกำลังสร้างเนื้อสร้างตัว แล้วจู่ๆ เกิดโรคร้ายแรง หรืออุบัติเหตุจนทำงานไม่ได้ เงินเก็บทั้งหมดที่คุณสร้างมาอาจมลายหายไปกับค่ารักษาพยาบาลในพริบตา

- ประกันสุขภาพ: ควรมีให้ครอบคลุมค่ารักษาพยาบาล เพื่อปกป้องเงินออม

- ประกันชีวิต: สำคัญมากหากคุณมีคนที่ต้องดูแล (เช่น พ่อแม่ ลูก) เพื่อให้มั่นใจว่าหากคุณจากไป พวกเขาจะยังมีความมั่นคงทางการเงินอยู่

วางแผนภาษีอย่างฉลาด = เพิ่มเงินออมในกระเป๋า

ภาษีคือรายจ่ายที่ใหญ่ที่สุดอย่างหนึ่งในชีวิต การวางแผนภาษีไม่ใช่การเลี่ยงภาษี แต่คือการใช้สิทธิประโยชน์ที่กฎหมายให้อย่างเต็มที่

- รู้จักค่าลดหย่อน: ศึกษาว่ามีอะไรลดหย่อนได้บ้าง เช่น ค่าลดหย่อนส่วนตัว, ดอกเบี้ยบ้าน, ประกันสังคม

- ใช้เครื่องมือการเงินช่วยลดหย่อน: กองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนรวมไทยเพื่อความยั่งยืน (TESG), และประกันชีวิตแบบบำนาญ สินค้าเหล่านี้รัฐบาลสนับสนุนให้เราออมระยะยาวโดยให้สิทธิประโยชน์ทางภาษี

เงินที่ประหยัดได้จากภาษี คือเงินที่คุณสามารถนำกลับไปลงทุนต่อได้ทันที!

Chapter 7: การพัฒนาตนเองและการเรียนรู้ตลอดชีวิต (Lifelong Learning)

มาถึงบทสุดท้าย แต่สำคัญไม่แพ้บทอื่น การลงทุนที่ให้ผลตอบแทนสูงสุดและไม่มีใครขโมยไปได้ คือ “การลงทุนในตัวเอง”

การลงทุนที่คุ้มค่าที่สุดคือการลงทุนในความรู้

โลกการเงินและการทำงานเปลี่ยนไปทุกวินาที ความรู้ที่คุณมีในวันนี้อาจล้าสมัยในอีก 2 ปีข้างหน้า คนที่จะอยู่รอดและรวยขึ้น คือคนที่ปรับตัวและเรียนรู้สิ่งใหม่ๆ อยู่เสมอ

- อ่านหนังสือ: หนังสือเกี่ยวกับการเงิน การลงทุน จิตวิทยา และชีวประวัติคนสำเร็จ คือแหล่งความรู้ราคาถูกที่ทรงคุณค่า

- เข้าคอร์สสัมมนา: ทั้งแบบออนไลน์และออฟไลน์ เพื่ออัปเดตทักษะใหม่ๆ

- ติดตามข่าวสารเศรษฐกิจ: เพื่อให้รู้เท่าทันสถานการณ์และปรับพอร์ตการลงทุนได้ทันท่วงที

Your Network is Your Net Worth (เครือข่ายของคุณคือความมั่งคั่งของคุณ)

คำกล่าวนี้เป็นเรื่องจริง การพาตัวเองไปอยู่ในสังคมของคนที่คิดบวก คนที่ประสบความสำเร็จ หรือคนที่กำลังมุ่งมั่นสร้างฐานะ จะช่วยดึงดูดโอกาสดีๆ เข้ามาในชีวิต ไม่ว่าจะเป็นโอกาสทางธุรกิจ ข้อมูลการลงทุน หรือความร่วมมือต่างๆ

จงเป็นผู้ให้ก่อนผู้รับ สร้างความสัมพันธ์ที่ดีอย่างจริงใจ แล้วเครือข่ายเหล่านี้จะเป็นสินทรัพย์ที่ประเมินค่าไม่ได้ในอนาคต

บทสรุป: เริ่มต้นก้าวแรกบนเส้นทางของคุณตั้งแต่วันนี้

เส้นทางสู่ความร่ำรวย และอิสรภาพทางการเงิน ไม่ใช่ถนนที่โรยด้วยกลีบกุหลาบ มันต้องอาศัยความอดทน วินัย และการเรียนรู้อย่างต่อเนื่อง บทความยาวเหยียดที่คุณอ่านจบไปนี้ จะไม่มีความหมายเลยหากปราศจากการ “ลงมือทำ”

อย่ารอให้พร้อม เพราะความพร้อมไม่มีอยู่จริง เริ่มต้นจากก้าวเล็กๆ ในวันนี้:

- สำรวจสถานะการเงินของตัวเอง

- เริ่มเก็บเงินสำรองฉุกเฉิน

- เปิดบัญชีกองทุนรวมแล้วเริ่ม DCA สัก 1,000 บาท

- หยิบหนังสือการเงินมาอ่านสักเล่ม

ความร่ำรวยไม่ใช่ปลายทาง แต่คือกระบวนการของการใช้ชีวิตที่มีทางเลือก ไม่ต้องกังวลเรื่องเงิน และมีเวลาทำในสิ่งที่รัก ขอให้บทความนี้เป็นแสงสว่างนำทางให้คุณเดินบนเส้นทางนี้อย่างมั่นคง และไปถึงเป้าหมายอิสรภาพทางการเงินที่คุณวาดฝันไว้ครับ

หากคุณต้องการที่ปรึกษาด้านการวางแผนการเงินและการลงทุนมืออาชีพ เพื่อช่วยออกแบบแผนที่ชีวิตที่เหมาะกับคุณโดยเฉพาะ [ใส่ CTA ของคุณที่นี่ เช่น: คลิกที่นี่เพื่อรับคำปรึกษาฟรีเบื้องต้น หรือ สมัครสมาชิกเพื่อรับข่าวสารการลงทุนสุด Exclusive]

คำถามที่พบบ่อย (FAQs)

Q1: ต้องมีเงินเดือนเท่าไหร่ถึงจะเริ่มวางแผนสู่ความร่ำรวยได้? A: ไม่สำคัญว่าคุณมีเงินเดือนเท่าไหร่ สำคัญที่คุณเหลือเท่าไหร่ คุณสามารถเริ่มวางแผนการเงินได้ทันที ไม่ว่าจะมีรายได้หลักพันหรือหลักแสน หัวใจสำคัญคือวินัยการออมและการเริ่มลงทุนให้เร็วที่สุด

Q2: ไม่มีเวลาศึกษาเรื่องหุ้น ควรลงทุนอย่างไรดี? A: หากไม่มีเวลา แนะนำให้ลงทุนใน “กองทุนรวม” ซึ่งมีผู้เชี่ยวชาญบริหารจัดการแทน หรือใช้กลยุทธ์ DCA (Dollar-Cost Averaging) ในกองทุนดัชนี (Index Fund) ซึ่งเป็นการลงทุนแบบถัวเฉลี่ยต้นทุนที่ให้ผลตอบแทนตามตลาดในระยะยาว

Q3: ควรโปะหนี้บ้าน หรือนำเงินไปลงทุนดี? A: ต้องเปรียบเทียบอัตราดอกเบี้ย หากดอกเบี้ยบ้านต่ำ (เช่น ช่วงโปรโมชั่น 3 ปีแรก 2-3%) และคุณสามารถลงทุนได้ผลตอบแทนที่สูงกว่าอย่างมั่นคง (เช่น 6-8%) การนำเงินไปลงทุนอาจคุ้มกว่า แต่หากดอกเบี้ยบ้านสูง หรือคุณรับความเสี่ยงจากการลงทุนไม่ได้ การโปะหนี้บ้านเพื่อลดภาระดอกเบี้ยก็เป็นทางเลือกที่ดีและปลอดภัย

Q4: Passive Income คืออะไร และสร้างจากอะไรได้บ้าง? A: Passive Income คือรายได้ที่เข้ามาอย่างต่อเนื่องโดยที่เราไม่ต้องลงแรงทำงานตลอดเวลา (แต่อาจต้องลงแรงหรือเงินทุนในช่วงแรก) ตัวอย่างเช่น เงินปันผลจากหุ้น, ค่าเช่าอสังหาริมทรัพย์, ค่าลิขสิทธิ์จากงานเขียนหรือภาพถ่าย, รายได้จาก Affiliate Marketing เป็นต้น

Q5: อิสรภาพทางการเงิน ต้องมีเงินเท่าไหร่? A: อิสรภาพทางการเงินของแต่ละคนไม่เท่ากัน ขึ้นอยู่กับไลฟ์สไตล์ หลักการง่ายๆ คือเมื่อคุณมี Passive Income มากกว่ารายจ่ายประจำเดือน นั่นคือคุณมีอิสรภาพทางการเงินแล้ว สูตรคำนวณคร่าวๆ คือ นำรายจ่ายต่อปีที่ต้องการ คูณด้วย 25 (กฎ 4%) เช่น หากต้องการใช้เดือนละ 40,000 บาท (ปีละ 480,000 บาท) คุณควรมีพอร์ตการลงทุนประมาณ 12 ล้านบาท

เจาะลึกแผนที่ชีวิต: “เส้นทางสู่ความร่ำรวย” และการสร้างอิสรภาพทางการเงินที่ยั่งยืน

ในยุคที่เศรษฐกิจมีความผันผวนและค่าครองชีพพุ่งสูงขึ้นอย่างต่อเนื่อง คำถามที่หลายคนเฝ้าถามตัวเองคงหนีไม่พ้น “ทำอย่างไรถึงจะรวย?” หรือ “เมื่อไหร่จะมีอิสรภาพทางการเงินสักที?” การมองหา เส้นทางสู่ความร่ำรวย จึงไม่ใช่เรื่องของความโลภ แต่เป็นความจำเป็นในการสร้างความมั่นคงให้กับชีวิตของตนเองและครอบครัว

หลายคนเข้าใจผิดว่าความร่ำรวยเกิดจากโชคชะตา หรือการทำงานหนักเพียงอย่างเดียว แต่จากประสบการณ์กว่า 10 ปีที่ผมได้คลุกคลีอยู่ในแวดวงการเงินและการลงทุน ได้เห็นทั้งคนที่ประสบความสำเร็จอย่างสูงและคนที่ล้มเหลว ผมกล้ายืนยันว่า “ความร่ำรวยคือทักษะที่เรียนรู้ได้” และมันมีโครงสร้าง มีขั้นตอนที่ชัดเจน

บทความนี้ไม่ใช่สูตรสำเร็จรวยทางลัดข้ามคืน แต่คือ “แผนที่นำทางฉบับสมบูรณ์” (Ultimate Guide) ที่มีความยาวกว่า 5,000 คำ ที่จะพาคุณเจาะลึกทุกมิติของการสร้างเนื้อสร้างตัว ตั้งแต่การปรับเปลี่ยนกระบวนการคิด (Mindset) การวางรากฐานทางการเงิน การบริหารจัดการหนี้สิน ไปจนถึงกลยุทธ์การลงทุนขั้นสูงเพื่อสร้าง Passive Income หากคุณพร้อมที่จะเปลี่ยนแปลงชีวิตทางการเงินของตัวเองอย่างจริงจัง นี่คือบทความที่คุณต้องอ่านให้จบและลงมือทำตามครับ

Chapter 1: ปรับ Mindset กุญแจดอกแรกบนเส้นทางสู่ความร่ำรวย

ก่อนที่เราจะไปพูดถึงเทคนิคการลงทุนที่ซับซ้อน สิ่งแรกที่ต้องจัดการคือ “วิธีคิด” ครับ เพราะถ้ารากฐานความคิดไม่ถูกต้อง ต่อให้มีเงินก้อนโตหล่นทับ คุณก็จะรักษามันไว้ไม่ได้นาน นี่คือก้าวแรกที่สำคัญที่สุดบน เส้นทางสู่ความร่ำรวย

ทำไมคนส่วนใหญ่ถึงติดอยู่ในกับดัก “สนามแข่งหนู”?

คุณเคยรู้สึกไหมว่าทำงานหนักแทบตาย เงินเดือนขึ้นทุกปี แต่ทำไมเงินเก็บไม่เคยเพิ่มขึ้นเลย? นี่คือสิ่งที่ โรเบิร์ต คิโยซากิ ผู้เขียนหนังสือพ่อรวยสอนลูก เรียกว่า “สนามแข่งหนู” (Rat Race)

สาเหตุหลักที่คนส่วนใหญ่ติดอยู่ในวงจรนี้คือการขาดความรู้ทางการเงิน (Financial Literacy) และมีทัศนคติที่ผิดเกี่ยวกับเงิน เช่น:

- คิดว่าการมีของแบรนด์เนมคือความรวย (แต่จริงๆ คือการสร้างหนี้)

- คิดว่าการลงทุนเป็นเรื่องของคนรวยเท่านั้น (แต่จริงๆ คนรวยเริ่มลงทุนตั้งแต่ยังไม่รวย)

- คิดว่าความมั่นคงคือการมีงานประจำทำไปตลอดชีวิต (แต่จริงๆ ความมั่นคงคือการมีรายได้หลายทาง)

การจะหลุดพ้นจากสนามแข่งหนู ต้องเริ่มจากการยอมรับว่าวิธีคิดเดิมๆ ไม่สามารถพาเราไปสู่ผลลัพธ์ใหม่ๆ ได้ครับ

สำรวจ 5 วิธีคิดแบบคนรวย (Rich Mindset) ที่คุณต้องมี

ถ้าอยากเดินบน เส้นทางสู่ความร่ำรวย คุณต้องเริ่มคิดให้เหมือนคนที่เขาไปถึงจุดนั้นแล้ว นี่คือ 5 Mindset สำคัญ:

- คนรวยเชื่อว่า “ฉันเป็นผู้กำหนดชะตาชีวิตทางการเงินของตัวเอง”: คนจนมักโทษเศรษฐกิจ โทษรัฐบาล โทษเจ้านาย แต่คนรวยจะโฟกัสที่สิ่งที่ควบคุมได้ คือการพัฒนาตัวเองและการหารายได้เพิ่ม

- คนรวยเล่นเกมการเงินเพื่อ “ชนะ” คนจนเล่นเพื่อ “ไม่แพ้”: คนรวยกล้าเสี่ยง (อย่างมีความรู้) เพื่อโอกาสในการเติบโต ในขณะที่คนจนเน้นความปลอดภัยจนพลาดโอกาสดีๆ

- คนรวยโฟกัสที่ “ความมั่งคั่งสุทธิ” คนจนโฟกัสที่ “รายได้จากการทำงาน”: รายได้เยอะไม่ได้แปลว่ารวยถ้ารายจ่ายเยอะตาม คนรวยจะดูที่ Net Worth (ทรัพย์สิน – หนี้สิน) เป็นหลัก

- คนรวยให้เงินทำงานหนักแทนตนเอง: นี่คือหัวใจสำคัญ คนรวยเข้าใจพลังของ Passive Income และการลงทุน พวกเขารู้ว่าแรงกายมีจำกัด แต่เงินไม่มีขีดจำกัดในการทำงาน

- คนรวยเรียนรู้และเติบโตตลอดเวลา: โลกการเงินเปลี่ยนเร็วมาก คนที่หยุดเรียนรู้คือคนที่กำลังถอยหลัง คนรวยจะลงทุนในการหาความรู้ใส่ตัวเสมอ

Chapter 2: การวางรากฐานทางการเงินที่มั่นคง (Financial Foundation)

เมื่อปรับ Mindset แล้ว ขั้นตอนต่อไปคือการสร้างรากฐานที่แข็งแกร่ง เปรียบเสมือนการสร้างตึกสูงที่ต้องมีเสาเข็มที่มั่นคง หากฐานไม่ดี เมื่อเจอมรสุมเศรษฐกิจ ชีวิตอาจพังทลายได้ง่ายๆ

การตรวจสุขภาพทางการเงิน: รู้จัก Net Worth ของตัวเอง

คุณไม่สามารถเดินทางไปสู่เป้าหมายได้ถ้าไม่รู้ว่าตอนนี้ตัวเองอยู่ที่ไหน การทำงบดุลส่วนบุคคล (Personal Balance Sheet) คือจุดเริ่มต้น

- ทรัพย์สิน (Assets): สิ่งที่มีมูลค่าและสร้างรายได้ เช่น เงินสด, หุ้น, กองทุนรวม, อสังหาริมทรัพย์ให้เช่า

- หนี้สิน (Liabilities): สิ่งที่ดึงเงินออกจากกระเป๋า เช่น หนี้บัตรเครดิต, หนี้รถยนต์, หนี้บ้าน

สูตรคำนวณ: ทรัพย์สินทั้งหมด – หนี้สินทั้งหมด = ความมั่งคั่งสุทธิ (Net Worth)

หากคำนวณออกมาแล้วติดลบ ไม่ต้องตกใจครับ นี่คือจุดเริ่มต้นที่เราจะแก้ไขมัน การรู้ตัวเลขที่แท้จริงจะทำให้เราวางแผนได้ถูกจุด

ศิลปะการบริหารจัดการหนี้สิน: แยกหนี้ดี vs หนี้เลว

บน เส้นทางสู่ความร่ำรวย ไม่ใช่ว่าเราจะมีหนี้ไม่ได้ แต่เราต้องมี “หนี้ที่ฉลาด”

- หนี้เลว (Bad Debt): คือหนี้ที่เกิดจากการซื้อของฟุ่มเฟือยที่ไม่ก่อให้เกิดรายได้และมูลค่าลดลงเรื่อยๆ เช่น หนี้บัตรเครดิตจากการช้อปปิ้ง, หนี้ผ่อนโทรศัพท์รุ่นใหม่ล่าสุด ดอกเบี้ยของหนี้พวกนี้คือศัตรูตัวฉกาจของความรวย คำแนะนำ: ต้องรีบโปะและกำจัดหนี้เหล่านี้ให้เร็วที่สุด โดยเริ่มจากหนี้ที่ดอกเบี้ยสูงที่สุดก่อน

- หนี้ดี (Good Debt): คือหนี้ที่กู้มาเพื่อลงทุนในสินทรัพย์ที่สร้างรายได้ หรือเพิ่มมูลค่าในอนาคต เช่น กู้ซื้อบ้านเพื่อปล่อยเช่า (โดยที่ค่าเช่ามากกว่าเงินผ่อน), กู้เพื่อการศึกษาที่เพิ่มทักษะในการทำงาน

การบริหารจัดการหนี้สินที่ดี คือการลดหนี้เลวให้เป็นศูนย์ และใช้ประโยชน์จากหนี้ดีอย่างระมัดระวัง

เงินสำรองฉุกเฉิน: เบาะนิรภัยที่ขาดไม่ได้

ก่อนจะเริ่มลงทุน บาทแรกที่คุณควรเก็บคือ “เงินสำรองฉุกเฉิน” (Emergency Fund) ครับ ชีวิตเต็มไปด้วยความไม่แน่นอน ไม่ว่าจะเป็นการตกงานกะทันหัน เจ็บป่วย หรือซ่อมแซมบ้าน

- ควรมีเท่าไหร่?: คำแนะนำมาตรฐานคือ 3-6 เท่าของค่าใช้จ่ายรายเดือน

- ตัวอย่าง: หากคุณมีค่าใช้จ่ายเดือนละ 20,000 บาท คุณควรมีเงินสำรองฉุกเฉิน 60,000 – 120,000 บาท

- เก็บที่ไหน?: ควรเก็บในที่ที่มีสภาพคล่องสูง ถอนง่าย และมีความเสี่ยงต่ำ เช่น บัญชีออมทรัพย์ดอกเบี้ยสูง (e-Savings) หรือกองทุนรวมตลาดเงิน

การมีเงินก้อนนี้จะทำให้คุณอุ่นใจ และเมื่อเกิดเหตุฉุกเฉิน คุณจะไม่ต้องไปดึงเงินลงทุน หรือไปก่อหนี้เลวมาเพื่อแก้ปัญหา

Chapter 3: กลยุทธ์การออมและการสร้างวินัยทางการเงินขั้นสูง

การออมเงิน คือเชื้อเพลิงพื้นฐานที่สุดในการเดินทางสู่ความร่ำรวย แต่คนส่วนใหญ่ตกม้าตายตรงนี้เพราะขาดวินัยและวิธีการที่ถูกต้อง

สมการความรวยที่ถูกต้อง: จ่ายให้ตัวเองก่อนเสมอ

คนส่วนใหญ่ใช้สมการที่ผิด: รายได้ - รายจ่าย = เงินออม (ถ้าเหลือ) ผลลัพธ์คือมักจะไม่เหลือให้ออม เพราะกิเลสของมนุษย์มักจะขยายตัวเท่ากับรายได้ที่มีเสมอ (Parkinson’s Law)

สมการที่ถูกต้องของคนที่จะรวยคือ: รายได้ - เงินออม = รายจ่าย

นี่คือหลักการ “Pay Yourself First” (จ่ายให้ตัวเองก่อน) ทันทีที่เงินเดือนออก ให้หักเงินออมตามเป้าหมาย (เช่น 10-20%) โอนไปยังบัญชีลงทุนหรือบัญชีเงินเก็บทันที ส่วนที่เหลือค่อยนำมาบริหารจัดการใช้จ่าย วิธีนี้จะบังคับให้คุณมีวินัยโดยอัตโนมัติ

เทคนิคการจัดสรรเงินแบบ 6 Jars System

เพื่อให้เห็นภาพการจัดสรรเงินที่ชัดเจนขึ้น ลองใช้ระบบ 6 กระปุก (หรือ 6 บัญชี) ซึ่งเป็นที่นิยมทั่วโลก:

- กระปุกความจำเป็น (Necessities – 55%): ค่าบ้าน, ค่ารถ, ค่าอาหาร, ค่าน้ำค่าไฟ

- กระปุกอิสรภาพทางการเงิน (Financial Freedom – 10%): ห้ามถอนเด็ดขาด! ใช้เพื่อการลงทุนสร้าง Passive Income เท่านั้น นี่คือห่านทองคำของคุณ

- กระปุกการออมระยะยาว (Long-term Savings – 10%): สำหรับเป้าหมายใหญ่ๆ เช่น ดาวน์บ้าน, ซื้อรถ, หรือเงินสำรองฉุกเฉิน

- กระปุกการศึกษา (Education – 10%): ลงทุนในความรู้ ซื้อหนังสือ คอร์สเรียน เพื่อเพิ่มมูลค่าให้ตัวเอง

- กระปุกให้รางวัลตัวเอง (Play – 10%): ใช้ชีวิตให้มีความสุข กินของแพงๆ เที่ยวที่อยากไป (ต้องใช้ให้หมดทุกเดือน!) เพื่อไม่ให้เครียดจนตบะแตก

- กระปุกการให้ (Give – 5%): ทำบุญ บริจาค ช่วยเหลือสังคม

การทำแบบนี้จะทำให้การเงินของคุณสมดุล ทั้งการสร้างอนาคตและการใช้ชีวิตในปัจจุบัน

Chapter 4: การเพิ่มขีดความสามารถในการสร้างรายได้ (Active Income)

การออมและการลดรายจ่ายมีขีดจำกัด แต่การ “เพิ่มรายได้” ไม่มีขีดจำกัด บน เส้นทางสู่ความร่ำรวย คุณต้องระเบิดศักยภาพในการหาเงินของตัวเองออกมาให้มากที่สุด

วิธีอัปเกรดมูลค่าในตัวเองเพื่อเพิ่มเงินเดือน

สำหรับมนุษย์เงินเดือน การเพิ่ม Active Income ที่ง่ายที่สุดคือการทำให้ตัวเองมีมูลค่าสูงขึ้นในตลาดแรงงาน

- พัฒนาทักษะที่เป็นที่ต้องการ (High-Income Skills): โลกยุคใหม่ต้องการทักษะเฉพาะทาง เช่น Data Analysis, Digital Marketing, AI Prompt Engineering, หรือทักษะการขายและการเจรจาต่อรอง

- สร้างผลงานที่วัดผลได้: อย่าทำงานไปวันๆ แต่จงสร้าง Impact ให้กับองค์กร เก็บ Portfolio ผลงานที่แสดงให้เห็นว่าคุณช่วยบริษัทเพิ่มรายได้หรือลดรายจ่ายได้เท่าไหร่ ข้อมูลเหล่านี้คืองาวุธในการต่อรองเงินเดือน

- กล้าที่จะย้ายงาน: สถิติชี้ชัดว่าการย้ายงาน (Job Hopping) อย่างมีกลยุทธ์ทุกๆ 2-3 ปี สามารถเพิ่มเงินเดือนได้เฉลี่ย 15-30% ซึ่งเร็วกว่าการรอปรับเงินเดือนประจำปีที่เดิมมาก

Side Hustle: พลังของอาชีพเสริมในยุคดิจิทัล

ในยุคนี้การมีรายได้ทางเดียวคือความเสี่ยงอย่างมหันต์ การมีอาชีพเสริม (Side Hustle) ไม่ใช่แค่เทรนด์ แต่เป็นความจำเป็น

- เปลี่ยนงานอดิเรกให้เป็นเงิน: ชอบถ่ายรูป? ลองขายภาพออนไลน์ ชอบเขียน? ลองรับจ้างเขียนบทความ ชอบทำขนม? ลองเปิดรับออเดอร์เสาร์-อาทิตย์

- ใช้ประโยชน์จาก Gig Economy: แพลตฟอร์มอย่าง Fastwork, Upwork หรือการขับ Grab, ทำ Affiliate Marketing เปิดโอกาสให้คุณสร้างรายได้เสริมได้ทันทีโดยไม่ต้องลงทุนสูง

- เริ่มต้นธุรกิจเล็กๆ: มองหาปัญหาของผู้คนแล้วเสนอทางแก้ไข การทำธุรกิจในยุคนี้เริ่มได้ง่ายผ่านช่องทางออนไลน์

รายได้เสริมเหล่านี้ แม้ช่วงแรกอาจจะไม่มาก แต่ถ้านำไปลงทุนต่อ มันจะกลายเป็นตัวเร่งสปีดบนเส้นทางสู่ความมั่งคั่งของคุณได้อย่างดีเยี่ยม

Chapter 5: เส้นทางสู่ Passive Income และพลังของการลงทุน

นี่คือหัวใจสำคัญที่สุดของบทความนี้ ถ้าคุณไม่เริ่มลงทุน คุณไม่มีวันรวยครับ เพราะเงินเฟ้อจะกัดกินมูลค่าเงินเก็บของคุณลงไปทุกปี

ทำไมการฝากเงินไว้เฉยๆ คือความเสี่ยงที่สุด

หลายคนกลัวการลงทุนเพราะคิดว่ามีความเสี่ยง แต่ความจริงคือ “การไม่ลงทุนคือความเสี่ยงที่สุด”

สมมติว่าเงินเฟ้อเฉลี่ยอยู่ที่ 3% ต่อปี ถ้าคุณมีเงิน 1 ล้านบาทฝากธนาคารที่ได้ดอกเบี้ย 0.5% ผ่านไป 10 ปี มูลค่าเงินที่แท้จริงของคุณจะหายไปเกือบ 300,000 บาท! คุณกำลังจนลงอย่างช้าๆ โดยไม่รู้ตัว การลงทุนจึงเป็นหนทางเดียวที่จะเอาชนะเงินเฟ้อและสร้างความมั่งคั่งได้

รู้จัก Asset Classes: หุ้น อสังหาฯ ทองคำ และอื่นๆ

การลงทุนมีหลายรูปแบบ (Asset Classes) ซึ่งมีความเสี่ยงและผลตอบแทนต่างกัน:

- หุ้น (Stocks): การเป็นเจ้าของร่วมในบริษัท ผลตอบแทนมาจากเงินปันผลและส่วนต่างราคา (Capital Gain) ความเสี่ยงสูง แต่ผลตอบแทนระยะยาวสูงที่สุด (เฉลี่ย 8-12% ต่อปี)

- กองทุนรวม (Mutual Funds): เหมาะสำหรับมือใหม่ มีผู้จัดการกองทุนบริหารเงินให้ มีให้เลือกหลากหลายตามระดับความเสี่ยง ตั้งแต่กองทุนตลาดเงินไปจนถึงกองทุนหุ้นต่างประเทศ

- อสังหาริมทรัพย์ (Real Estate): ได้รายได้จากค่าเช่าและการเพิ่มขึ้นของราคาทรัพย์สิน ข้อดีคือใช้เงินกู้ (Leverage) มาลงทุนได้ แต่ต้องใช้เงินทุนสูงและสภาพคล่องต่ำ

- ทองคำ (Gold): สินทรัพย์ปลอดภัยที่ใช้ป้องกันความเสี่ยงและเงินเฟ้อ แต่ไม่ได้สร้างกระแสเงินสด

- สินทรัพย์ทางเลือกอื่นๆ: เช่น คริปโทเคอร์เรนซี, งานศิลปะ, พระเครื่อง (ความเสี่ยงสูงมาก ต้องมีความรู้เฉพาะทาง)

คำแนะนำ: ควรทำ Asset Allocation หรือการกระจายการลงทุนไปในหลายๆ สินทรัพย์เพื่อลดความเสี่ยง ไม่ควรใส่ไข่ทั้งหมดไว้ในตะกร้าใบเดียว

มหัศจรรย์แห่งดอกเบี้ยทบต้น (Compound Interest)

อัลเบิร์ต ไอน์สไตน์ เคยกล่าวไว้ว่า “ดอกเบี้ยทบต้นคือสิ่งมหัศจรรย์อันดับ 8 ของโลก” มันคือการที่ผลตอบแทนจากการลงทุนของคุณ กลับไปสร้างผลตอบแทนทบต้นขึ้นไปเรื่อยๆ

- ตัวอย่างพลังของเวลา:

- นาย A เริ่มลงทุนตอนอายุ 25 ปี เดือนละ 5,000 บาท ได้ผลตอบแทน 10% ต่อปี จนถึงอายุ 35 ปีแล้วหยุด (ลงทุนไป 10 ปี) แล้วปล่อยเงินทิ้งไว้

- นาย B เริ่มลงทุนตอนอายุ 35 ปี เดือนละ 5,000 บาท ได้ผลตอบแทน 10% ต่อปีเท่ากัน ลงทุนไปจนถึงอายุ 60 ปี (ลงทุนไป 25 ปี)

เมื่อทั้งคู่อายุ 60 ปี:

- นาย A จะมีเงินประมาณ 8.5 ล้านบาท (แม้จะหยุดลงทุนไปนานแล้ว)

- นาย B จะมีเงินประมาณ 6.6 ล้านบาท (ทั้งที่ลงทุนนานกว่าและใส่เงินต้นมากกว่า)

นี่คือพลังของเวลา! ยิ่งเริ่มเร็ว ดอกเบี้ยทบต้นยิ่งทำงานได้เต็มที่ ดังนั้น อย่ารอให้มีเงินเยอะค่อยลงทุน จงเริ่มลงทุนตั้งแต่ตอนนี้ด้วยเงินที่มี

สำหรับข้อมูลเพิ่มเติมเกี่ยวกับการลงทุน สามารถศึกษาได้ที่เว็บไซต์ของตลาดหลักทรัพย์แห่งประเทศไทย (SET) หรือสำนักงาน ก.ล.ต. [External Link Suggestion: ลิงก์ไปยังเว็บไซต์ SET หรือ ก.ล.ต.]

Chapter 6: การป้องกันความเสี่ยงและการวางแผนภาษี

บน เส้นทางสู่ความร่ำรวย การหาเงินเก่งอย่างเดียวไม่พอ คุณต้องรู้จัก “รักษา” และ “ปกป้อง” เงินของคุณด้วย

ประกันชีวิตและสุขภาพ: หลุมหลบภัยทางการเงิน

หลายคนมองว่าประกันเป็นภาระ แต่จริงๆ แล้วมันคือเครื่องมือบริหารความเสี่ยงที่สำคัญที่สุด หากคุณกำลังสร้างเนื้อสร้างตัว แล้วจู่ๆ เกิดโรคร้ายแรง หรืออุบัติเหตุจนทำงานไม่ได้ เงินเก็บทั้งหมดที่คุณสร้างมาอาจมลายหายไปกับค่ารักษาพยาบาลในพริบตา

- ประกันสุขภาพ: ควรมีให้ครอบคลุมค่ารักษาพยาบาล เพื่อปกป้องเงินออม

- ประกันชีวิต: สำคัญมากหากคุณมีคนที่ต้องดูแล (เช่น พ่อแม่ ลูก) เพื่อให้มั่นใจว่าหากคุณจากไป พวกเขาจะยังมีความมั่นคงทางการเงินอยู่

วางแผนภาษีอย่างฉลาด = เพิ่มเงินออมในกระเป๋า

ภาษีคือรายจ่ายที่ใหญ่ที่สุดอย่างหนึ่งในชีวิต การวางแผนภาษีไม่ใช่การเลี่ยงภาษี แต่คือการใช้สิทธิประโยชน์ที่กฎหมายให้อย่างเต็มที่

- รู้จักค่าลดหย่อน: ศึกษาว่ามีอะไรลดหย่อนได้บ้าง เช่น ค่าลดหย่อนส่วนตัว, ดอกเบี้ยบ้าน, ประกันสังคม

- ใช้เครื่องมือการเงินช่วยลดหย่อน: กองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนรวมไทยเพื่อความยั่งยืน (TESG), และประกันชีวิตแบบบำนาญ สินค้าเหล่านี้รัฐบาลสนับสนุนให้เราออมระยะยาวโดยให้สิทธิประโยชน์ทางภาษี

เงินที่ประหยัดได้จากภาษี คือเงินที่คุณสามารถนำกลับไปลงทุนต่อได้ทันที!

Chapter 7: การพัฒนาตนเองและการเรียนรู้ตลอดชีวิต (Lifelong Learning)

มาถึงบทสุดท้าย แต่สำคัญไม่แพ้บทอื่น การลงทุนที่ให้ผลตอบแทนสูงสุดและไม่มีใครขโมยไปได้ คือ “การลงทุนในตัวเอง”

การลงทุนที่คุ้มค่าที่สุดคือการลงทุนในความรู้

โลกการเงินและการทำงานเปลี่ยนไปทุกวินาที ความรู้ที่คุณมีในวันนี้อาจล้าสมัยในอีก 2 ปีข้างหน้า คนที่จะอยู่รอดและรวยขึ้น คือคนที่ปรับตัวและเรียนรู้สิ่งใหม่ๆ อยู่เสมอ

- อ่านหนังสือ: หนังสือเกี่ยวกับการเงิน การลงทุน จิตวิทยา และชีวประวัติคนสำเร็จ คือแหล่งความรู้ราคาถูกที่ทรงคุณค่า

- เข้าคอร์สสัมมนา: ทั้งแบบออนไลน์และออฟไลน์ เพื่ออัปเดตทักษะใหม่ๆ

- ติดตามข่าวสารเศรษฐกิจ: เพื่อให้รู้เท่าทันสถานการณ์และปรับพอร์ตการลงทุนได้ทันท่วงที

Your Network is Your Net Worth (เครือข่ายของคุณคือความมั่งคั่งของคุณ)

คำกล่าวนี้เป็นเรื่องจริง การพาตัวเองไปอยู่ในสังคมของคนที่คิดบวก คนที่ประสบความสำเร็จ หรือคนที่กำลังมุ่งมั่นสร้างฐานะ จะช่วยดึงดูดโอกาสดีๆ เข้ามาในชีวิต ไม่ว่าจะเป็นโอกาสทางธุรกิจ ข้อมูลการลงทุน หรือความร่วมมือต่างๆ

จงเป็นผู้ให้ก่อนผู้รับ สร้างความสัมพันธ์ที่ดีอย่างจริงใจ แล้วเครือข่ายเหล่านี้จะเป็นสินทรัพย์ที่ประเมินค่าไม่ได้ในอนาคต

คำถามที่พบบ่อย (FAQs)

Q1: ต้องมีเงินเดือนเท่าไหร่ถึงจะเริ่มวางแผนสู่ความร่ำรวยได้? A: ไม่สำคัญว่าคุณมีเงินเดือนเท่าไหร่ สำคัญที่คุณเหลือเท่าไหร่ คุณสามารถเริ่มวางแผนการเงินได้ทันที ไม่ว่าจะมีรายได้หลักพันหรือหลักแสน หัวใจสำคัญคือวินัยการออมและการเริ่มลงทุนให้เร็วที่สุด

Q2: ไม่มีเวลาศึกษาเรื่องหุ้น ควรลงทุนอย่างไรดี? A: หากไม่มีเวลา แนะนำให้ลงทุนใน “กองทุนรวม” ซึ่งมีผู้เชี่ยวชาญบริหารจัดการแทน หรือใช้กลยุทธ์ DCA (Dollar-Cost Averaging) ในกองทุนดัชนี (Index Fund) ซึ่งเป็นการลงทุนแบบถัวเฉลี่ยต้นทุนที่ให้ผลตอบแทนตามตลาดในระยะยาว

Q3: ควรโปะหนี้บ้าน หรือนำเงินไปลงทุนดี? A: ต้องเปรียบเทียบอัตราดอกเบี้ย หากดอกเบี้ยบ้านต่ำ (เช่น ช่วงโปรโมชั่น 3 ปีแรก 2-3%) และคุณสามารถลงทุนได้ผลตอบแทนที่สูงกว่าอย่างมั่นคง (เช่น 6-8%) การนำเงินไปลงทุนอาจคุ้มกว่า แต่หากดอกเบี้ยบ้านสูง หรือคุณรับความเสี่ยงจากการลงทุนไม่ได้ การโปะหนี้บ้านเพื่อลดภาระดอกเบี้ยก็เป็นทางเลือกที่ดีและปลอดภัย

Q4: Passive Income คืออะไร และสร้างจากอะไรได้บ้าง? A: Passive Income คือรายได้ที่เข้ามาอย่างต่อเนื่องโดยที่เราไม่ต้องลงแรงทำงานตลอดเวลา (แต่อาจต้องลงแรงหรือเงินทุนในช่วงแรก) ตัวอย่างเช่น เงินปันผลจากหุ้น, ค่าเช่าอสังหาริมทรัพย์, ค่าลิขสิทธิ์จากงานเขียนหรือภาพถ่าย, รายได้จาก Affiliate Marketing เป็นต้น

Q5: อิสรภาพทางการเงิน ต้องมีเงินเท่าไหร่? A: อิสรภาพทางการเงินของแต่ละคนไม่เท่ากัน ขึ้นอยู่กับไลฟ์สไตล์ หลักการง่ายๆ คือเมื่อคุณมี Passive Income มากกว่ารายจ่ายประจำเดือน นั่นคือคุณมีอิสรภาพทางการเงินแล้ว สูตรคำนวณคร่าวๆ คือ นำรายจ่ายต่อปีที่ต้องการ คูณด้วย 25 (กฎ 4%) เช่น หากต้องการใช้เดือนละ 40,000 บาท (ปีละ 480,000 บาท) คุณควรมีพอร์ตการลงทุนประมาณ 12 ล้านบาท

Chapter 8: จิตวิทยาการลงทุนชั้นสูง (Advanced Investment Psychology)

วอร์เรน บัฟเฟตต์ เคยกล่าวว่า “การลงทุนไม่ใช่เรื่องของคนฉลาดที่มี IQ 160 ชนะคนที่มี IQ 130 แต่เป็นเรื่องของความนิ่งและความมีเหตุผล” สิ่งที่ฆ่านักลงทุนมากที่สุดไม่ใช่ตลาดหุ้นตก แต่เป็น “อารมณ์” ของตัวเขาเอง

กับดักความโลภและความกลัว (Fear & Greed Trap)

บน เส้นทางสู่ความร่ำรวย คุณต้องรบกับสองอารมณ์นี้ตลอดเวลา:

- ความโลภ (Greed): มักเกิดขึ้นตอนตลาดขาขึ้น (Bull Market) ทุกคนกำไร คุณจะรู้สึกว่า “รู้งี้…ลงเยอะกว่านี้ดีกว่า” หรือ “กู้มาลงทุนดีไหม” นี่คือสัญญาณอันตรายที่สุด เพราะมักเป็นจุดยอดดอย

- วิธีแก้: ตั้งเป้าหมายกำไร (Take Profit) ไว้ล่วงหน้า และยึดมั่นในวินัย อย่าไล่ราคา

- ความกลัว (Fear): เกิดขึ้นตอนวิกฤต (Crisis) ข่าวร้ายท่วมตลาด พอร์ตแดงเถือก สัญชาตญาณบอกให้ขายหนีตาย

- วิธีแก้: ให้มองว่าวิกฤตคือ “เทศกาลของลดราคา” ถ้าพื้นฐานสินทรัพย์ยังดี จงกล้าที่จะสวนกระแส (Be fearful when others are greedy, and greedy when others are fearful)

Mr. Market: ตลาดคือคนบ้า อย่าไปบ้าตาม

เบนจามิน เกรแฮม ปรมาจารย์ด้านการลงทุน เปรียบตลาดหุ้นเหมือน “นายตลาด” (Mr. Market) ซึ่งเป็นคนอารมณ์แปรปรวน บางวันอารมณ์ดีก็เสนอซื้อหุ้นราคาสูงลิบ บางวันหดหู่ก็เทขายหุ้นราคาถูกเหมือนได้เปล่า

- หน้าที่ของคุณ: ไม่ใช่การทำตามนายตลาด แต่คือการ “ใช้ประโยชน์” จากความบ้าคลั่งของเขา ซื้อเมื่อเขาหดหู่ และขายเมื่อเขาคึกคะนอง

Chapter 9: ปฏิบัติการย้ายฝั่ง “เงินสี่ด้าน” (Mastering the Cashflow Quadrant)

ทฤษฎี ESBI ของโรเบิร์ต คิโยซากิ คือแผนที่เข็มทิศที่ชัดเจนที่สุด หากคุณอยากรวย คุณต้องรู้วิธีย้ายตัวเองจากฝั่งซ้ายไปฝั่งขวา

E (Employee) & S (Self-Employed): กับดักของคนขยัน

- ลูกจ้าง (E): มั่นคงแต่ไม่มั่งคั่ง รายได้หยุดเมื่อหยุดทำงาน เพดานรายได้ถูกกำหนดโดยนายจ้าง

- ธุรกิจส่วนตัว (S): เหมือนจะเป็นนายตัวเอง แต่จริงๆ คือ “ลูกจ้างของตัวเอง” ถ้าคุณเป็นหมอเปิดคลินิก วันไหนป่วย รายได้ก็หาย

- ทางออก: อย่าติดกับดัก S นานเกินไป ต้องรีบสร้าง “ระบบ” เพื่อก้าวไปสู่ B

B (Business Owner) & I (Investor): ดินแดนแห่งอิสรภาพ

นี่คือเป้าหมายของ เส้นทางสู่ความร่ำรวย:

- เจ้าของธุรกิจ (B): คนที่ใช้ “คนอื่น” และ “ระบบ” ทำงานแทน (OPT – Other People’s Time) คุณสามารถไปเที่ยวรอบโลก 1 เดือน กลับมารายได้ยังเท่าเดิมหรือเพิ่มขึ้น

- How-to: เริ่มจากการจ้างคนมาทำสิ่งที่คุณทำได้ไม่ดี (Outsource) และสร้าง Standard Operation Procedure (SOP) ให้ธุรกิจรันได้ด้วยตัวเอง

- นักลงทุน (I): คนที่ใช้ “เงิน” ทำงานแทน (OPM – Other People’s Money) นี่คือจุดสูงสุดของห่วงโซ่อาหารทางการเงิน

Action Plan: ไม่จำเป็นต้องลาออกจากงานประจำทันที แต่ให้ใช้เวลาหลังเลิกงาน (18.00 – 24.00 น.) เพื่อสร้างโมเดล B หรือศึกษา I ควบคู่กันไป

Chapter 10: เจาะเทรนด์อนาคต 2026-2030 (Future Wealth Trends)

ความรวยมักวิ่งเข้าหาคนที่มองเห็นอนาคตก่อนใครเสมอ ในอีก 5 ปีข้างหน้า โลกการเงินจะเปลี่ยนไปอย่างสิ้นเชิง นี่คือ Mega Trends ที่คุณต้องจับตามอง:

1. AI Economy & Automation

AI ไม่ได้มาแย่งงาน แต่จะมาแย่งงานคนที่ “ใช้ AI ไม่เป็น”

- โอกาส: ธุรกิจที่ใช้ AI ลดต้นทุน หรือการสร้างรายได้จากการเป็นผู้เชี่ยวชาญด้าน AI Tools (เช่น Prompt Engineer, AI Consultant) จะสร้างรายได้มหาศาลด้วยต้นทุนที่ต่ำมาก

2. Digital Assets & Tokenization

สินทรัพย์ในโลกจริงจะถูกแปลงเป็นโทเคนดิจิทัล (Real World Asset Tokenization) เช่น โฉนดที่ดิน, ทองคำ, หรือแม้แต่งานศิลปะ

- โอกาส: การลงทุนในสินทรัพย์เหล่านี้จะเข้าถึงง่ายขึ้น (Fractional Ownership) คุณอาจเป็นเจ้าของโรงแรมหรูได้ด้วยเงินเพียง 1,000 บาท ผ่านระบบ Blockchain

3. Aging Society & Health Tech

ประเทศไทยและทั่วโลกกำลังเข้าสู่สังคมผู้สูงอายุเต็มรูปแบบ

- โอกาส: ธุรกิจดูแลผู้สูงอายุ, อาหารเสริม, เทคโนโลยีการแพทย์ (Health Tech) และบ้านพักวัยเกษียณ จะเป็นเหมืองทองคำแห่งใหม่

Chapter 11: Case Study – ถอดรหัสคนธรรมดาที่สร้างตัวจนรวย (From Zero to Hero)

เพื่อให้เห็นภาพชัดเจน เรามาดูตัวอย่างการเดินทางบน เส้นทางสู่ความร่ำรวย ของบุคคลสมมติที่ชื่อ “คุณวิน”

Profile: อายุ 28 ปี พนักงานออฟฟิศ เงินเดือน 30,000 บาท ไม่มีเงินเก็บ มีหนี้บัตรเครดิต 50,000 บาท

Phase 1: ล้างพิษทางการเงิน (เดือนที่ 1-6)

- Action: คุณวินทำรายรับรายจ่าย พบว่าเงินหายไปกับค่ากาแฟและปาร์ตี้

- Strategy: ใช้กฎ “งดจ่ายของฟุ่มเฟือย” นำเงินส่วนต่าง 3,000 บาท/เดือน ไปโปะหนี้บัตรเครดิตจนหมดภายใน 6 เดือน (รวมโบนัสปลายปี)

- Result: หนี้เป็น 0 สภาพจิตใจดีขึ้น เริ่มมีเงินเหลือเก็บ

Phase 2: สร้างเครื่องผลิตเงิน (ปีที่ 1-2)

- Action: เริ่มศึกษาเรื่องกองทุนรวม และแบ่งเงิน 10% ของเงินเดือน (3,000 บาท) ทำ DCA กองทุนดัชนี SET50 และ S&P500

- Side Hustle: คุณวินชอบรีวิวอาหาร จึงเริ่มทำ TikTok ช่องรีวิวร้านข้างทางหลังเลิกงาน

- Result: ช่องเริ่มมีคนติดตาม ได้ค่าสปอนเซอร์เดือนละ 5,000 – 10,000 บาท นำเงินส่วนนี้ไปลงทุนเพิ่มทั้งหมด

Phase 3: ติดปีกด้วย Asset (ปีที่ 3-5)

- Action: พอร์ตลงทุนเริ่มโตเป็นหลักแสน คุณวินเริ่มศึกษาอสังหาฯ และกู้ซื้อคอนโดมือสองใกล้รถไฟฟ้ามา Renovate ปล่อยเช่า

- Leverage: ใช้ค่าเช่ามาผ่อนธนาคาร (Positive Cashflow เดือนละ 2,000 บาท) เท่ากับได้คอนโดฟรี แถมเงินสดส่วนต่าง

- Result: อายุ 33 ปี คุณวินมีพอร์ตหุ้น 5 แสนบาท และคอนโดปล่อยเช่า 1 ห้อง รายได้รวม (งานประจำ+งานเสริม+ค่าเช่า) แตะ 60,000 บาท

บทเรียนจากคุณวิน: เขาไม่ได้รวยข้ามคืน แต่เขารวยจากการ “มีวินัย – หาช่องทางเพิ่มรายได้ – ให้เงินทำงาน” อย่างต่อเนื่อง

Chapter 12: Workshop ลงมือทำจริง (Wealth Worksheet)

อ่านจบแล้ว อย่าเพิ่งปิดจอ! นี่คือการบ้าน 3 ข้อ ที่คุณต้องทำ “เดี๋ยวนี้” เพื่อเริ่มสตาร์ทเครื่องยนต์ความรวย:

- Audit ตัวเอง: เปิดแอปธนาคาร เช็กยอดเงินทั้งหมด ลบด้วยหนี้สินทั้งหมด แล้วเขียนตัวเลข Net Worth ตัวโตๆ ใส่กระดาษแปะหน้ากระจก (ยอมรับความจริงให้ได้)

- ตั้งเป้าหมาย SMART: เขียนเป้าหมายการเงินปีนี้ เช่น “ฉันจะมีเงินเก็บ 100,000 บาท ภายใน 31 ธ.ค.” (ต้องระบุตัวเลขและเวลาชัดเจน)

- ตัดรายจ่ายไร้สาระ 1 อย่าง: เลือกมา 1 อย่างที่คุณจ่ายทุกวันแต่ไม่จำเป็น (เช่น ชานมไข่มุก, หวย) แล้วสัญญาว่าจะเลิกซื้อ แล้วโอนเงินค่าของสิ่งนั้นเข้าบัญชีเงินออมแทนทุกวัน

บทสรุปภาคสมบูรณ์: อิสรภาพที่แท้จริงคือ “ทางเลือก”

สุดท้ายแล้ว เส้นทางสู่ความร่ำรวย ไม่ได้มีปลายทางอยู่ที่ภูเขาทองคำ หรือรถสปอร์ตหรูหรา แต่มันคือการที่คุณตื่นมาในตอนเช้า แล้วสามารถพูดกับตัวเองได้ว่า “วันนี้ฉันอยากทำอะไร?” โดยไม่มีความกังวลเรื่องเงินมาบีบบังคับ

เงินซื้อความสุขไม่ได้ทั้งหมด แต่เงินซื้อ “เวลา” และ “โอกาส” ให้คุณได้ไปหาความสุขได้ จงอดทนในช่วงสร้าง ลงทุนในช่วงสะสม และใช้ชีวิตให้คุ้มค่าในช่วงอิสรภาพ

ไม้ผลัดอยู่ในมือคุณแล้ว วิ่งต่อไปอย่าหยุด จนกว่าจะถึงเส้นชัยครับ!

Chapter 13: Digital Wealth Tools อาวุธลับของคนยุคใหม่

ถ้าคุณอยากรวยเร็วขึ้น คุณต้องใช้เทคโนโลยีให้เป็น นี่คือ 4 หมวดหมู่แอปพลิเคชันและเครื่องมือที่ “คนรวยรุ่นใหม่” ต้องมีติดเครื่อง:

1. แอปพลิเคชันจดรายรับ-รายจ่าย (Expense Tracker)

เลิกจดใส่สมุดแล้วมาใช้แอปฯ ที่สรุปกราฟให้เราเห็นทันทีว่าเงินรั่วไหลไปไหน

- Must Have Features: ต้องเชื่อมต่อกับ SMS แจ้งเตือนธนาคารได้, สแกนสลิปได้, และสรุปงบดุลรายเดือนได้

- ประโยชน์: ช่วยอุดรอยรั่วทางการเงินที่คุณมองไม่เห็น (Latte Factor) เช่น ค่ากาแฟเดือนละ 3,000 หรือค่าสมาชิกแอปฯ ที่ไม่ได้ใช้

2. แอปพลิเคชันลงทุน (Investment Super App)

ยุคนี้การลงทุนทำได้ผ่านมือถือ 100%

- Streaming / Trade Master: สำหรับเทรดหุ้นไทย ดูราคา Real-time

- Dime / InnovestX: สำหรับลงทุนหุ้นต่างประเทศ (US) เริ่มต้นแค่ 50 บาท

- Finnomena / WealthMagik: สำหรับซื้อกองทุนรวมแบบมีกูรูแนะนำจัดพอร์ต

- ประโยชน์: ทำให้การลงทุนเป็นเรื่องง่าย เข้าถึงได้ทุกที่ และค่าธรรมเนียมถูกลง

3. เว็บไซต์เปรียบเทียบโปรดักต์การเงิน (Financial Aggregator)

อย่าเดินดุ่มๆ เข้าธนาคารไปสมัครบัตรเครดิตหรือขอสินเชื่อ

- Refinn: สำหรับเช็กดอกเบี้ยรีไฟแนนซ์บ้าน เพื่อลดดอกเบี้ยระยะยาว

- Priceza Money / Silkspan: เปรียบเทียบเบี้ยประกันรถยนต์และบัตรเครดิต

- ประโยชน์: ช่วยให้คุณเลือกผลิตภัณฑ์ที่ “คุ้มค่าที่สุด” ไม่ใช่ผลิตภัณฑ์ที่พนักงานขายอยากขาย

Chapter 14: เทคนิคปลดหนี้ฉบับเจาะลึก (Snowball vs. Avalanche)

ใน Part ก่อนหน้านี้เราพูดถึงการแยกหนี้ดี/หนี้เลว แต่ถ้าคุณ “ติดกับดัก” หนี้ไปแล้ว จะออกอย่างไร? นี่คือ 2 ยุทธวิธีทางคณิตศาสตร์และจิตวิทยาที่ทั่วโลกยอมรับ:

ยุทธวิธีที่ 1: Snowball Method (ลูกบอลหิมะ)

เน้น “กำลังใจ” เป็นหลัก เหมาะสำหรับคนที่ท้อแท้ง่าย

- วิธีการ:

- ลิสต์รายการหนี้ทั้งหมด เรียงจาก “ยอดหนี้คงเหลือน้อยที่สุด” ไปหามากที่สุด (ไม่ต้องสนดอกเบี้ย)

- จ่ายขั้นต่ำทุกก้อน ยกเว้นก้อนที่น้อยที่สุด ให้เทเงินทั้งหมดไปโปะ

- เมื่อก้อนเล็กสุดหมด คุณจะมีเงินเหลือและกำลังใจเพิ่มขึ้น ให้เอางบนั้นไปโปะก้อนถัดไปเรื่อยๆ เหมือนลูกบอลหิมะที่กลิ้งจนใหญ่ขึ้น

- ข้อดี: เห็นผลไว มีกำลังใจปลดหนี้ก้อนต่อๆ ไป

ยุทธวิธีที่ 2: Avalanche Method (ภูเขาถล่ม)

เน้น “ความคุ้มค่า” เป็นหลัก เหมาะสำหรับคนที่มีวินัยสูง

- วิธีการ:

- ลิสต์รายการหนี้ทั้งหมด เรียงจาก “อัตราดอกเบี้ยสูงที่สุด” ไปหาต่ำที่สุด (เช่น หนี้บัตรเครดิต 16-25% ต้องมาก่อนหนี้บ้าน 3%)

- เทเงินทั้งหมดไปโปะหนี้ที่ดอกเบี้ยแพงที่สุดก่อน เพื่อหยุดเลือดที่ไหล

- ข้อดี: ประหยัดเงินค่าดอกเบี้ยได้มากที่สุดในระยะยาว และปลดหนี้ได้เร็วกว่าในทางคณิตศาสตร์

Chapter 15: 7 บาปทางการเงินที่ทำให้คุณจนลงโดยไม่รู้ตัว (Financial Deadly Sins)

บน เส้นทางสู่ความร่ำรวย มีหลุมพรางที่คอยดักคนโลภและคนประมาท นี่คือ 7 สิ่งที่คุณต้องหนีให้ห่าง:

- Lifestyle Inflation (รวยแล้วจ่ายหนัก): เงินเดือนขึ้นปุ๊บ ซื้อรถใหม่ปั๊บ ย้ายคอนโดปุ๊บ ทำให้เงินเก็บเท่าเดิมตลอดชีวิต

- Ponzi Schemes (แชร์ลูกโซ่): การลงทุนที่การันตีผลตอบแทนสูงเวอร์ (เช่น 10% ต่อเดือน) และเน้นชวนคน จำไว้ว่า “High Return without Risk” ไม่มีจริงในโลก

- No Emergency Fund (ไม่มีเงินสำรอง): พอเกิดวิกฤต ต้องไปกู้หนี้นอกระบบดอกเบี้ยโหด ชีวิตพังทันที

- Buying Depreciating Assets (ซื้อของลดมูลค่า): ซื้อรถหรูทั้งที่ยังไม่มีบ้าน หรือซื้อของแบรนด์เนมเพื่ออวดคนอื่น

- Gambling Mindset (ผีพนัน): เล่นหุ้นหรือคริปโตแบบวัดดวง ไม่ดูกราฟ ไม่ดูพื้นฐาน หวังรวยข้ามคืน

- Ignoring Inflation (เมินเงินเฟ้อ): ฝากเงินในออมทรัพย์ดอกเบี้ย 0.25% เท่ากับคุณยอมให้เงินลดมูลค่าปีละ 3%

- Single Income Stream (รายได้ทางเดียว): ความเสี่ยงสูงสุดของมนุษย์เงินเดือน คือการฝากชีวิตไว้กับซองเงินเดือนซองเดียว

Chapter 16: พจนานุกรมคำศัพท์การเงินที่ต้องรู้ (Financial Glossary)

(ส่วนนี้ Google ชอบมากสำหรับการทำ Featured Snippet)

- Asset Allocation (การจัดสรรสินทรัพย์): การกระจายเงินลงทุนไปในสินทรัพย์ต่าง ๆ (หุ้น, ตราสารหนี้, ทองคำ) เพื่อลดความเสี่ยง

- Bear Market (ตลาดหมี): ภาวะที่ตลาดหุ้นซึมลงอย่างต่อเนื่อง นักลงทุนเทขายด้วยความกลัว

- Bull Market (ตลาดกระทิง): ภาวะที่ตลาดหุ้นคึกคัก ราคาพุ่งขึ้น นักลงทุนมีความเชื่อมั่น

- Capital Gain (กำไรส่วนต่างราคา): กำไรที่ได้จากการขายสินทรัพย์ในราคาที่สูงกว่าตอนซื้อมา

- Dividend (เงินปันผล): ส่วนแบ่งกำไรที่บริษัทจ่ายคืนให้กับผู้ถือหุ้น

- DCA (Dollar-Cost Averaging): การลงทุนด้วยเงินจำนวนเท่ากัน อย่างสม่ำเสมอ (เช่น ทุกเดือน) โดยไม่สนราคาตลาด ช่วยลดความผันผวน

- Inflation (เงินเฟ้อ): ภาวะที่ข้าวของแพงขึ้น ทำให้เงินในมือเรามีอำนาจซื้อลดลง

- Liquidity (สภาพคล่อง): ความยากง่ายในการเปลี่ยนสินทรัพย์เป็นเงินสด (เช่น เงินสดสภาพคล่องสูง, ที่ดินสภาพคล่องต่ำ)

บทส่งท้าย: กฎทองคำ 3 ข้อ เพื่อรักษาความรวยให้ยั่งยืน

ขอแสดงความยินดี! หากคุณอ่านมาถึงบรรทัดนี้ คุณได้ผ่านหลักสูตรเร่งรัดบน เส้นทางสู่ความร่ำรวย ที่เข้มข้นที่สุดแล้ว แต่ก่อนจะจากกัน ผมขอฝาก “วัคซีนคุ้มกันภัย” 3 เข็มสุดท้าย:

- รวยเงียบ (Stealth Wealth): ยิ่งอวดรวย ยิ่งดึงดูดปัญหา (ทั้งคนยืมเงิน, ภาษี, และมิจฉาชีพ) จงใช้ชีวิตให้ต่ำกว่ารายได้ และมีความสุขกับความมั่งคั่งในบัญชีที่ไม่มีใครรู้

- สุขภาพคือ Asset ที่แพงที่สุด: อย่าหาเงินมาทั้งชีวิตเพื่อไปจ่ายค่ารักษาตัวในห้อง ICU ดูแลร่างกายให้ดี เพราะถ้าคุณตาย เงินล้านก็ไร้ความหมาย

- ความสุขอยู่ระหว่างทาง: อย่ารอให้รวย 100 ล้านก่อนค่อยมีความสุข จงมีความสุขกับการดื่มกาแฟแก้วโปรดในตอนเช้า หรือการได้กินข้าวกับครอบครัวในวันนี้

ความร่ำรวยเป็นเพียง “เครื่องขยาย” สิ่งที่คุณเป็น ถ้าคุณเป็นคนดี เงินจะช่วยให้คุณทำดีได้มากขึ้น ถ้าคุณมีความสุข เงินจะช่วยขยายความสุขนั้นให้กว้างขึ้น

ขอให้แผนที่ฉบับนี้ นำทางคุณไปสู่ “อิสรภาพทางจิตวิญญาณ” ผ่านเครื่องมือที่เรียกว่า “อิสรภาพทางการเงิน” ครับ

Chapter 17: ทำลายคำสาป “รุ่นหลานจน” ด้วยวิชาการเงิน (Financial Parenting)

โรงเรียนไม่ได้สอนเรื่องเงินให้ลูกหลานของคุณ หน้าที่นั้นจึงตกเป็นของคุณ หากคุณไม่อยากให้ลูกโตมาเป็น “พ่อแม่รังแกฉัน” ที่มีแต่เงินแต่ไร้ทักษะ ต้องเริ่มสอนตั้งแต่ตอนนี้

1. เปลี่ยน “ค่าขนม” ให้เป็น “เงินเดือน”

อย่าให้เงินลูกเฉยๆ แต่จงสร้างเงื่อนไข:

- วัยเด็ก (5-10 ปี): สอนให้รู้จักการ “รอคอย” หากอยากได้ของเล่นชิ้นใหญ่ ต้องเก็บออมจากค่าขนมเอง

- วัยรุ่น (11-18 ปี): ให้งบเป็นรายเดือน (บริหารเองหมดทั้งค่ากิน ค่าเดินทาง) ถ้าเงินหมดก่อนสิ้นเดือน ต้อง “ทำงานแลกเงิน” (เช่น ล้างรถ ตัดหญ้า) ห้ามให้ฟรีเด็ดขาด

2. เปิดพอร์ตหุ้นให้ลูก (Custodial Account)

แทนที่จะซื้อของขวัญวันเกิดเป็นของเล่น ลองเปลี่ยนเป็น:

- ซื้อหุ้นบริษัทที่ลูกชอบ (เช่น Disney, Apple, หรือหุ้นร้านขนม) ให้เขาดูชื่อตัวเองเป็นเจ้าของ

- สอนให้เขาดูว่าปันผลเข้าบัญชีอย่างไร เป็นการปลูกฝัง Mindset นักลงทุนตั้งแต่เด็ก

3. สอนเรื่อง “ความต้องการ” vs “ความจำเป็น” (Need vs Want)

พาลูกไปเดินซูเปอร์มาร์เก็ต แล้วให้เขาช่วยเลือกของ โดยสอนว่า “อันนี้น้ำเปล่าคือสิ่งจำเป็น แต่สิ่งนี้คือน้ำอัดลมคือความต้องการ ถ้าเราไม่ซื้อน้ำอัดลม เราจะมีเงินเหลือไปทำอย่างอื่น”

Chapter 18: วางแผนเกษียณ 2026 ฉบับคนอายุยืน (Longevity Planning)

วิทยาการทางการแพทย์ทำให้คนเราอายุยืนขึ้น แต่นั่นคือความเสี่ยงทางการเงิน! (Longevity Risk) หากคุณเตรียมเงินไว้ใช้ถึงอายุ 80 ปี แต่ดันแข็งแรงอยู่ถึง 95 ปี… 15 ปีสุดท้ายจะเอาเงินที่ไหนใช้?

1. ปรับกฎ 4% Rule เป็น 3% Rule

กฎเก่าบอกว่าให้ถอนเงินออกมาใช้ปีละ 4% ของพอร์ตแล้วเงินจะไม่หมด แต่สำหรับยุคดอกเบี้ยผันผวนและอายุขัยที่ยาวขึ้น ผู้เชี่ยวชาญแนะนำให้ปรับเหลือ 3%

- ตัวอย่าง: หากต้องการใช้เงินเดือนละ 30,000 บาท (ปีละ 360,000) แทนที่จะต้องมีเงินต้น 9 ล้าน (กฎ 4%) คุณอาจต้องเตรียมถึง 12 ล้านบาท (กฎ 3%) เพื่อความปลอดภัยสูงสุด

2. ประกันบำนาญ (Annuity) คือฮีโร่ตอนแก่

ประกันบำนาญอาจให้ผลตอบแทนไม่สูงเท่าหุ้น แต่มันการันตี “กระแสเงินสด” ที่แน่นอนไปตลอดชีวิต (เหมือนข้าราชการมีบำนาญ)

- กลยุทธ์: ใช้เงินลงทุนส่วนหนึ่งซื้อประกันบำนาญ เพื่อปิดความเสี่ยงพื้นฐาน (ค่าข้าว ค่าน้ำไฟ) ส่วนค่าใช้จ่ายฟุ่มเฟือยค่อยไปหวังผลจากพอร์ตหุ้น

3. เตรียม “ค่าซ่อมร่าง” (Medical Fund)

เงินเฟ้อค่ารักษาพยาบาล (Medical Inflation) สูงกว่าเงินเฟ้อทั่วไป (เฉลี่ย 8-10% ต่อปี)

- Action: อย่าหวังพึ่งสวัสดิการรัฐเพียงอย่างเดียว ควรมีประกันสุขภาพแบบเหมาจ่ายวงเงินสูง (High Limit) และรักษาสุขภาพตัวเองให้ดีที่สุด เพราะการออกกำลังกายคือการประหยัดค่าหมอที่คุ้มที่สุด

Chapter 19: The 30-Day Wealth Detox Challenge (ภารกิจเปลี่ยนชีวิตใน 30 วัน)

อ่านทฤษฎีมาเยอะแล้ว มาลองทำจริงกันดีกว่า! นี่คือตารางภารกิจ 30 วัน ที่จะเปลี่ยนนิสัยการเงินของคุณไปตลอดกาล (แนะนำให้ปริ้นท์แปะตู้เย็น)

| สัปดาห์ | ภารกิจหลัก (Focus) | รายละเอียดกิจกรรม (Daily Actions) |

| Week 1 | ล้างพิษ (Detox) | – วันที่ 1-3: งดใช้เงินสด ใช้แอปฯ จ่ายเพื่อดู Record – วันที่ 4: ยกเลิก SMS ขยันบอก/สมาชิกแอปฯ ที่ไม่ใช้ – วันที่ 5-7: ขายของไม่ได้ใช้ 3 ชิ้นในบ้าน (เปลี่ยนขยะเป็นเงิน) |

| Week 2 | สร้างเกราะ (Protect) | – วันที่ 8: เปิดบัญชี “เงินฉุกเฉิน” แยกต่างหาก – วันที่ 9-10: เช็กกรมธรรม์ประกันที่มี ว่าความคุ้มครองพอไหม – วันที่ 11-14: ทำรายการหนี้สินทั้งหมด และวางแผนโปะ |

| Week 3 | เพาะเมล็ด (Invest) | – วันที่ 15: เปิดบัญชีหุ้น/กองทุนรวม (ถ้ายังไม่มี) – วันที่ 16: ตั้งค่าตัดบัญชีอัตโนมัติ (DCA) วันเงินเดือนออก – วันที่ 17-21: อ่านหนังสือการเงินวันละ 15 นาที |

| Week 4 | เร่งสปีด (Grow) | – วันที่ 22-25: หาไอเดียทำ Side Hustle (ลองลิสต์สิ่งที่ถนัดออกมา 10 อย่าง) – วันที่ 26-28: เจรจาขอลดดอกเบี้ยบ้าน/บัตรเครดิต – วันที่ 29-30: สรุป Net Worth สิ้นเดือน และฉลองความสำเร็จเล็กๆ |

Chapter 20: แหล่งขุมทรัพย์ความรู้ฟรี (Recommended Resources)

เพื่อสนับสนุนการเรียนรู้ตลอดชีวิต (Lifelong Learning) นี่คือแหล่งข้อมูลคุณภาพในไทยที่คุณควรติดตาม:

YouTube & Podcasts

- THE STANDARD WEALTH: ทันทุกข่าวเศรษฐกิจ การเงิน การลงทุน

- Money Coach (โค้ชหนุ่ม): การเงินพื้นฐาน แก้หนี้ และ Mindset ที่ถูกต้อง

- Paul Pattarapon (พอล ภัทรพล): การลงทุน Mindset คนรวย และเทรนด์โลก

- ถามอีกกับอิก (Tam-Eig): เจาะลึกหุ้นและการลงทุนรายตัวสำหรับสายจริงจัง

Websites & Tools

- Settrade: ดูข้อมูลหุ้น กราฟเทคนิค และบทวิเคราะห์โบรคเกอร์

- Morningstar Thailand: เช็กดาวกองทุนรวม และผลตอบแทนย้อนหลัง

- Jitta: วิเคราะห์งบการเงินหุ้นแบบดูง่ายด้วย Jitta Score

บทสรุปสุดท้าย (The Real Ending): ส่งต่อคบเพลิงแห่งความมั่งคั่ง

การเดินทางของบทความ “เส้นทางสู่ความร่ำรวย” ฉบับมหากาพย์กว่า 5,000 คำนี้ ได้พาคุณเดินทางผ่านทุกช่วงวัยและทุกมิติของชีวิตการเงิน

จำไว้ว่า… ความร่ำรวยไม่ใช่ “เส้นชัย” ที่วิ่งเข้าแล้วจบกัน แต่มันคือ “วิถีชีวิต” (Lifestyle)

- มันคือการตื่นมาแล้วรู้ว่าวันนี้ครอบครัวเราปลอดภัย

- มันคือการรู้ว่าลูกหลานเราจะมีการศึกษาที่ดี

- มันคือการรู้ว่าบั้นปลายชีวิตเราจะไม่เป็นภาระใคร

วันนี้คุณได้รับ “แผนที่” ที่สมบูรณ์ที่สุดไปแล้ว หน้าที่ของคุณคือการ “ออกเดินทาง”

อาจมีวันที่เหนื่อย วันที่ท้อ หรือวันที่ตลาดหุ้นตกแดงเถือก ให้กลับมาเปิดบทความนี้อ่านอีกครั้ง เพื่อเตือนตัวเองว่าเรากำลังทำเพื่ออะไร

ขอให้ “เส้นทางสู่ความร่ำรวย” ของคุณ เต็มไปด้วยความสุข ความหมาย และความยั่งยืน

เริ่มก้าวแรกเดี๋ยวนี้ครับ!

ดูข้อมูลเพิ่มเติมได้ที่นี่ : https://rumruay365.uk/