แนวคิดคนร่ำรวยกับคนธรรมดา คุณเคยสงสัยไหมว่า ทำไมคนบางคนถึงดูเหมือนจะดึงดูดเงินทองและความสำเร็จเข้ามาหาตัวได้อย่างง่ายดาย ในขณะที่คนอีกจำนวนมาก (อาจรวมถึงคุณด้วย) ทำงานหนักแทบตาย ตื่นเช้ากลับดึก แต่งตัวดี ขับรถเก๋ง แต่กลับมีเงินไม่พอใช้เดือนชนเดือน? หรือทำไมคนที่ถูกลอตเตอรี่รางวัลที่ 1 ถึงกลับมาจนเหมือนเดิมภายในเวลาไม่กี่ปี? คำตอบของเรื่องนี้ไม่ได้อยู่ที่ “โชคชะตา” หรือ “ต้นทุนชีวิต” เพียงอย่างเดียว แต่มันอยู่ที่สิ่งที่ซ่อนอยู่ภายใน… นั่นคือ “แนวคิดคนร่ำรวยกับคนธรรมดา” ที่แตกต่างกันอย่างสิ้นเชิง

ในโลกทุนนิยมยุคดิจิทัลปี 2026 ที่โอกาสลอยอยู่กลางอากาศ การมีเงินทุนอย่างเดียวอาจไม่เพียงพออีกต่อไป แต่การมี “ชุดความคิด” หรือ Mindset ที่ถูกต้องต่างหาก คือสินทรัพย์ที่มีค่าที่สุด การเข้าใจความแตกต่างระหว่าง แนวคิดคนร่ำรวยกับคนธรรมดา ไม่ใช่แค่เรื่องของการเปรียบเทียบฐานะ แต่คือศิลปะของการบริหาร การรักษา และการต่อยอดความมั่งคั่งให้งอกเงย แม้ในยามวิกฤต

บทความนี้ไม่ใช่แค่บทความจิตวิทยาให้กำลังใจ หรือไลฟ์โค้ชขายฝัน แต่คือ “คู่มือภาคปฏิบัติ” ที่กลั่นกรองจากประสบการณ์จริงของผู้ประสบความสำเร็จระดับโลก ผสานกับหลักการเงิน (Financial Literacy) ที่จะพาคุณไปรื้อถอนรากเหง้าความยากจน และติดตั้งโปรแกรมสมองใหม่ เพื่อก้าวไปสู่ อิสรภาพทางการเงิน (Financial Freedom) และความร่ำรวยที่คุณออกแบบได้เอง หากคุณพร้อมที่จะเปลี่ยนสถานะทางการเงินตลอดกาล… ขอเชิญเริ่มเดินทางไปพร้อมกันครับ

อ่านบทความเพิ่มเติม : ร่ำรวย365

https://ramruay365.co/บทความ/

บทความเเนะนำ : ร่ำรวย365

👉: สิทธิพิเศษ ร่ำรวย365

👉: กิจกรรม ร่ำรวย365

👉: โปรโมชั่น ร่ำรวย365

👉: เกมมือถือทำเงิน

👉: หารายได้เสริมออนไลน์

1. Mindset คือรากฐาน: ทำไมวิธีคิดถึงกำหนดขนาดกระเป๋าตังค์ของคุณ

ก่อนที่เราจะไปดูวิธีการ เราต้องเข้าใจรากฐานกันก่อน T. Harv Eker ผู้เขียนหนังสือ Secrets of the Millionaire Mind เคยกล่าวไว้ว่า “รากเหง้าเป็นตัวกำหนดผลไม้” (Roots create the fruits) ถ้าคุณอยากเปลี่ยนผลลัพธ์ที่มองเห็นได้ (เงินในบัญชี) คุณต้องเริ่มเปลี่ยนจากสิ่งที่มองไม่เห็น (ความคิด)

แนวคิดคนร่ำรวยกับคนธรรมดา เปรียบเสมือนระบบปฏิบัติการ (OS) ของสมอง ถ้าคุณมีฮาร์ดแวร์ที่ดี (ร่างกายแข็งแรง สมองดี) แต่รันด้วยระบบปฏิบัติการที่ล้าสมัยหรือติดไวรัส (ความคิดลบ ความเชื่อผิดๆ เกี่ยวกับเงิน) เครื่องของคุณก็ไม่มีทางทำงานได้อย่างเต็มประสิทธิภาพ

- คนธรรมดา: มักคิดว่า “ฉันทำไม่ได้หรอก”, “คนรวยคือคนโลภ”, “เงินหายาก”

- คนร่ำรวย: เชื่อว่า “ฉันลิขิตชีวิตตัวเอง”, “เงินคือเครื่องมือสร้างอิสรภาพ”, “โอกาสมีอยู่ทุกที่”

เมื่อคุณเปลี่ยนโฟกัส สมองส่วน Reticular Activating System (RAS) จะเริ่มมองหาหลักฐานและโอกาสที่สอดคล้องกับความเชื่อใหม่ของคุณ นี่คือก้าวแรกของการสร้าง ความฉลาดทางการเงิน

2. เจาะลึก 7 ความแตกต่าง: แนวคิดคนร่ำรวย vs คนธรรมดา

เพื่อให้เห็นภาพชัดเจนที่สุด เรามาแยกแยะความแตกต่างทีละข้อ ระหว่าง Growth Mindset (คนรวย) และ Fixed Mindset (คนทั่วไป) ซึ่งไม่ได้วัดกันที่ตัวเงินในกระเป๋าตอนนี้ แต่วัดกันที่ทิศทางในอนาคต

2.1 มุมมองต่อเงิน: เจ้านาย vs ทาส

- คนธรรมดา: ทำงานเพื่อเงิน (Work for Money) ยอมแลกเวลา แลกสุขภาพ เพื่อให้ได้เงินเดือนมาใช้จ่าย รอคอยวันหยุด และกลัวการตกงานที่สุด เพราะนั่นหมายถึงท่อน้ำเลี้ยงถูกตัดขาด

- คนร่ำรวย: ให้เงินทำงาน (Money Works for You) พวกเขามองว่าเงินคือ “คนงาน” ที่ขยันที่สุด เงินสามารถทำงานได้ 24 ชั่วโมงโดยไม่ต้องพัก หน้าที่ของเขาคือนำเงินไปวางในที่ที่มันจะออกดอกออกผล (เช่น การลงทุน, ธุรกิจ)

2.2 รายได้: แลกเวลา vs แลกผลลัพธ์

- คนธรรมดา: รับค่าตอบแทนตาม “เวลา” (Hourly/Monthly rate) ซึ่งมีเพดานจำกัด เพราะทุกคนมีเวลาแค่ 24 ชม.

- คนร่ำรวย: เลือกรับค่าตอบแทนตาม “ผลลัพธ์” (Results based) พวกเขาชอบการถือหุ้น, รับส่วนแบ่งกำไร หรือกินค่าลิขสิทธิ์ เพราะรายได้แบบนี้ไม่มีเพดาน (Scalable) และนำไปสู่ Passive Income

2.3 การเรียนรู้: ใบปริญญา vs การเรียนรู้ตลอดชีวิต

- คนธรรมดา: คิดว่าการเรียนจบมหาวิทยาลัยคือ “เส้นชัย” หลังจากนั้นก็หยุดอ่านหนังสือ หยุดพัฒนาทักษะ เสพแต่ความบันเทิง

- คนร่ำรวย: เชื่อใน Lifelong Learning พวกเขารู้ว่าโลกการเงินเปลี่ยนทุกวินาที การมีความรู้เรื่องการลงทุน เทคโนโลยี หรือ AI คือแต้มต่อมหาศาล ยิ่งเรียนรู้มาก ยิ่งหารายได้ได้มาก (The more you learn, the more you earn)

2.4 ความเสี่ยง: กลัวความล้มเหลว vs กลัวไม่ได้ลอง

- คนธรรมดา: เน้นความ “มั่นคง” (Security) กลัวการขาดทุนจนไม่กล้าลงทุน เก็บเงินไว้ในออมทรัพย์ที่ดอกเบี้ยแพ้เงินเฟ้อ ซึ่งในระยะยาวนั่นคือความเสี่ยงที่สุด

- คนร่ำรวย: เน้น “โอกาส” (Opportunity) พวกเขาไม่ใช่นักพนัน แต่เป็นนักบริหารความเสี่ยง (Calculated Risk) กล้าที่จะเสี่ยงในสิ่งที่ศึกษามาดีแล้ว เพราะรู้ว่าความล้มเหลวคือบทเรียนที่นำไปสู่ความสำเร็จ

2.5 สังคมรอบข้าง: ดึงลงต่ำ vs พากันขึ้นสูง

- คนธรรมดา: คบคนที่สถานะใกล้เคียงกัน หรือชอบจับกลุ่มนินทา บ่นเรื่องเศรษฐกิจ บ่นเจ้านาย

- คนร่ำรวย: ยึดกฎค่าเฉลี่ย “รายได้ของคุณ คือค่าเฉลี่ยของคน 5 คนที่คุณสนิทที่สุด” พวกเขาพาตัวเองไปอยู่ในสังคมของคนเก่ง คนคิดบวก หรือคนที่มีวิสัยทัศน์ (Mastermind Group) เพื่อซึมซับวิธีคิดและ Connection

2.6 การใช้จ่าย: รวยแต่เปลือก vs รวยที่สินทรัพย์

- คนธรรมดา: เมื่อได้เงินมา จะรีบนำไปซื้อ “หนี้สิน” ที่ดูเหมือนทรัพย์สิน เช่น รถป้ายแดง ผ่อนมือถือรุ่นใหม่ เพื่อสร้างภาพลักษณ์ว่า “ฉันรวย” (Looking Rich)

- คนร่ำรวย: เมื่อได้เงินมา จะนำไปซื้อ “ทรัพย์สิน” ก่อน แล้วนำดอกผลจากทรัพย์สินนั้นมาซื้อของฟุ่มเฟือยทีหลัง นี่คือความลับของความมั่งคั่งที่ยั่งยืน (Being Rich)

2.7 เป้าหมาย: ฝันกลางวัน vs แผนการที่จับต้องได้

- คนธรรมดา: “อยากรวย” “อยากสบาย” แต่ไม่มีแผนงาน ไม่มีการลงมือทำ

- คนร่ำรวย: มีเป้าหมายชัดเจน (SMART Goals) เช่น “ฉันจะมีสินทรัพย์ 10 ล้านบาท ภายใน 5 ปี” พร้อมแตกย่อยเป็นแผนปฏิบัติการรายวัน และลงมือทำทันที

3. กับดัก “หนูถีบจักร” (Rat Race) และวิธีหนีออกมา

Robert Kiyosaki ผู้เขียน Rich Dad Poor Dad ได้อธิบายเรื่องนี้ไว้ดีที่สุด คนส่วนใหญ่วิ่งอยู่ในสนามแข่งหนู:

ตื่นนอน -> ไปทำงาน -> จ่ายหนี้ -> เงินหมด -> ตื่นนอน -> ไปทำงาน

วงจรนี้เกิดขึ้นเพราะ “ความกลัว” (กลัวไม่มีเงิน) และ “ความโลภ” (อยากได้ของใหม่ๆ) วิธีเดียวที่จะกระโดดออกจากวงล้อนี้ได้ ไม่ใช่การทำงานหนักขึ้น (เพราะยิ่งทำหนัก หนี้ยิ่งเยอะตาม Lifestyle Inflation) แต่คือการเปลี่ยนโฟกัสจากการหา “รายได้จากการทำงาน” (Active Income) มาเป็นการสร้าง “รายได้จากทรัพย์สิน” (Passive Income)

เมื่อใดก็ตามที่ Passive Income > รายจ่ายรวมต่อเดือน … ยินดีด้วยครับ คุณได้รับ “อิสรภาพทางการเงิน” แล้ว!

4. สมการความมั่งคั่ง: Assets (ทรัพย์สิน) vs Liabilities (หนี้สิน)

นี่คือหัวใจสำคัญของ แนวคิดคนร่ำรวยกับคนธรรมดา ที่แยกคนสองกลุ่มออกจากกันอย่างสิ้นเชิง คุณต้องแยกให้ออกว่าอะไรคือทรัพย์สิน อะไรคือหนี้สิน

- ทรัพย์สิน (Assets): สิ่งที่เอาเงิน ใส่ กระเป๋าคุณ

- ตัวอย่าง: หุ้นปันผล, อสังหาฯ ให้เช่า, ธุรกิจที่มีระบบ, ลิขสิทธิ์ทางปัญญา, ทองคำ (เก็งกำไร), เว็บไซต์ที่ทำรายได้

- หนี้สิน (Liabilities): สิ่งที่เอาเงิน ออก จากกระเป๋าคุณ

- ตัวอย่าง: รถยนต์ (ค่าเสื่อม+ค่าน้ำมัน), บ้านที่อยู่อาศัยเอง (เสียดอกเบี้ย+ค่าซ่อม), เสื้อผ้าแบรนด์เนม, หนี้บัตรเครดิต

สูตรลับ: คนรวยสะสม Assets ให้มากที่สุด เพื่อให้ Assets ผลิตเงินมาจ่ายค่า Liabilities ในขณะที่คนธรรมดาสะสมแต่ Liabilities โดยคิดว่าเป็น Assets

5. How-to: 5 ขั้นตอนเปลี่ยนตัวเองเป็นคนรวยภายใน 1 ปี

หากคุณต้องการเปลี่ยนจากฝั่งคนธรรมดา มาเป็นฝั่งคนร่ำรวย นี่คือ Action Plan ที่คุณเริ่มทำได้เดี๋ยวนี้:

- Audit ตัวเอง: จดบันทึกรายรับ-รายจ่ายอย่างละเอียด หยุดรูรั่วทางการเงิน ตัดรายจ่ายที่ไม่จำเป็นทิ้งซะ

- ตั้งเป้าหมายการเงิน: เขียนตัวเลขที่ต้องการให้ชัดเจน และกำหนดระยะเวลา

- ลงทุนในความรู้: แบ่งเงิน 10% ของรายได้ ซื้อหนังสือ คอร์สเรียน หรือเข้าสัมมนา เพื่ออัปเกรดทักษะ High-Income Skills

- สร้างแหล่งรายได้ที่ 2: อย่าพึ่งพาเงินเดือนทางเดียว เริ่มต้นทำธุรกิจออนไลน์ ขายของ หรือลงทุนเล็กๆ น้อยๆ

- เริ่มลงทุนทันที: อย่ารอให้รวยแล้วค่อยลงทุน แต่จงลงทุนเพื่อให้รวย ใช้พลังของ ดอกเบี้ยทบต้น (Compound Interest) ให้ทำงานแทนคุณตั้งแต่วันนี้

6. เครื่องมือสร้างความมั่งคั่ง: ให้เงินทำงานแทนคุณ

ในยุคปัจจุบัน การเข้าถึงเครื่องมือทางการเงินง่ายกว่าสมัยก่อนมาก คุณไม่จำเป็นต้องมีเงินล้านเพื่อเริ่มใช้ แนวคิดคนร่ำรวย

- กองทุนรวม/หุ้น: เริ่มต้นได้ด้วยเงินหลักร้อย

- ธุรกิจออนไลน์: ต้นทุนต่ำ ใช้ Social Media ให้เป็นประโยชน์

- แพลตฟอร์มสร้างรายได้: เลือกแพลตฟอร์มที่มั่นคง เชื่อถือได้ เพื่อต่อยอดเงินทุนของคุณให้งอกเงย

[Internal Link] อ่านเพิ่มเติม: วิธีเริ่มต้นลงทุนฉบับมือใหม่ ให้เงินงอกเงย 24 ชม.

หากคุณกำลังมองหาโอกาสในการเริ่มต้นสร้างความมั่งคั่ง และต้องการแพลตฟอร์มที่ตอบโจทย์ไลฟ์สไตล์คนรุ่นใหม่ พร้อมระบบที่โปร่งใสและตรวจสอบได้…

7. คำถามที่พบบ่อย (FAQ)

Q1: แนวคิดคนร่ำรวยกับคนธรรมดา เปลี่ยนกันได้จริงไหม? A1: เปลี่ยนได้แน่นอนครับ Mindset เปรียบเสมือนกล้ามเนื้อ ยิ่งฝึกฝน ยิ่งอ่านหนังสือ ยิ่งลงมือทำ ความคิดของคุณจะค่อยๆ เปลี่ยนไปสู่ Growth Mindset โดยอัตโนมัติ

Q2: ต้องมีเงินทุนเท่าไหร่ถึงจะเริ่มใช้แนวคิดแบบคนรวยได้? A2: เริ่มได้ทันทีแม้มีเงิน 0 บาทครับ เพราะแนวคิดมาก่อนเงินทอง เมื่อคุณคิดแบบคนรวย คุณจะเริ่มมองเห็นช่องทางหาเงินเอง ไม่ว่าต้นทุนจะต่ำแค่ไหน

Q3: การเป็นหนี้ทำให้ไม่สามารถรวยได้จริงไหม? A3: ไม่จริงเสมอไปครับ คนรวยใช้ “หนี้ดี” (Good Debt) เพื่อสร้างรายได้ เช่น กู้เงินมาซื้อคอนโดปล่อยเช่า แต่ถ้าเป็นหนี้บัตรเครดิตจากการช้อปปิ้ง นั่นคือหนี้เลวที่ต้องรีบกำจัด

Q4: หนังสือเล่มไหนที่แนะนำสำหรับการปรับ Mindset? A4: แนะนำ Rich Dad Poor Dad (พ่อรวยสอนลูก), Think and Grow Rich (คิดแล้วรวย), และ The Psychology of Money (จิตวิทยาว่าด้วยเงิน) ครับ

Q5: ทำไมพยายามคิดบวกแล้ว แต่เงินยังไม่มา? A5: เพราะ “คิด” อย่างเดียวไม่พอ ต้อง “ทำ” ด้วยครับ (Action) สมการคือ ความคิด + การกระทำ = ผลลัพธ์

8. บทสรุป: ความร่ำรวยเริ่มต้นที่การตัดสินใจ

เส้นแบ่งบางๆ ระหว่าง แนวคิดคนร่ำรวยกับคนธรรมดา ไม่ได้อยู่ที่ความเก่ง แต่อยู่ที่ “ความกล้า” กล้าที่จะคิดต่าง กล้าที่จะรับผิดชอบชีวิตตัวเอง และกล้าที่จะเริ่มให้เงินทำงานแทนการทำงานหนักไปตลอดชีวิต

วันนี้คุณได้รับกุญแจสำคัญไปแล้ว อยู่ที่ว่าคุณจะไขประตูบานนั้นเพื่อก้าวไปสู่โลกใบใหม่ หรือจะโยนมันทิ้งแล้วกลับไปอยู่ในวงจรเดิมๆ … อนาคตทางการเงินของคุณ อยู่ในมือคุณแล้วครับ

พร้อมหรือยังที่จะเปลี่ยนชีวิต? เริ่มก้าวแรกสู่ความมั่งคั่งกับเรา หากคุณต้องการที่ปรึกษาและเครื่องมือการลงทุนที่คุ้มค่า… 👉 [สมัครสมาชิกเพื่อเริ่มต้นเส้นทางเศรษฐี คลิกที่นี่!]

9. เจาะลึกกิจวัตร: 10 นิสัยเศรษฐีที่ “คนธรรมดา” มองข้าม (The Millionaire Habits)

มีคำกล่าวว่า “เราไม่ได้ตัดสินอนาคตของตัวเอง แต่กิจวัตรประจำวันของเราต่างหากที่ตัดสินอนาคต” ความแตกต่างระหว่างแนวคิดคนร่ำรวยกับคนธรรมดา มักซ่อนอยู่ในรายละเอียดเล็กๆ น้อยๆ ในชีวิตประจำวันที่ทำสะสมกันมาเป็น 10 ปี

9.1 ตื่นก่อนโลกหมุน (The 5 AM Club)

- คนธรรมดา: ตื่นสาย หรือตื่นแบบรีบเร่งเพื่อให้ทันเข้างาน เริ่มต้นวันด้วยความเครียด

- คนร่ำรวย: ตื่นเช้ากว่าเวลาเริ่มงาน 2-3 ชั่วโมง (เช่น ตี 4 หรือ ตี 5) เพื่อใช้เวลาช่วงที่เงียบที่สุดในการทำสมาธิ ออกกำลังกาย และวางแผนชีวิต ก่อนที่ความวุ่นวายของโลกจะเริ่มต้นขึ้น Tim Cook (CEO Apple) และ Dwayne Johnson ล้วนเป็นสมาชิกคลับนี้

9.2 อ่านหนังสือเหมือนทานข้าว

- คนธรรมดา: อ่านเฉพาะสเตตัส Facebook หรือข่าวบันเทิง

- คนร่ำรวย: Warren Buffett อ่านหนังสือวันละ 500 หน้า Bill Gates อ่านหนังสือปีละ 50 เล่ม พวกเขาอ่านเพื่อหา “ไอเดีย” และ “โมเดลความสำเร็จ” ไม่ใช่อ่านฆ่าเวลา

- Action Plan: ลองเปลี่ยนจากไถฟีด TikTok 30 นาที มาเป็นการอ่านหนังสือการเงินวันละ 10-15 หน้า ปีหนึ่งคุณจะอ่านได้เกือบ 20 เล่ม!

9.3 ดูแลร่างกายคือการลงทุน (Health is Wealth)

- คนธรรมดา: “ไม่มีเวลาออกกำลังกาย” กินอาหารขยะ นอนดึก

- คนร่ำรวย: รู้ว่าถ้าป่วย เงินพันล้านก็ไร้ความหมาย พวกเขามองการออกกำลังกายและการกินดี เป็นการ “ซ่อมบำรุงเครื่องจักรผลิตเงิน” (ร่างกาย) ให้ใช้งานได้ยาวนานที่สุด

9.4 ฟังมากกว่าพูด

- คนธรรมดา: ชอบพูดเรื่องตัวเอง อวดรู้ หรือขัดจังหวะคนอื่น

- คนร่ำรวย: เป็นผู้ฟังที่ดี (Active Listener) เพราะเขารู้ว่า “เมื่อเราพูด เราทบทวนสิ่งที่เรารู้อยู่แล้ว แต่เมื่อเราฟัง เรามีโอกาสได้เรียนรู้สิ่งใหม่”

9.5 บริหารเวลาด้วยกฎ 80/20 (Pareto Principle)

- คนธรรมดา: ทำทุกอย่างเองหมด ยุ่งทั้งวันแต่ผลงานน้อย (Busy but not productive)

- คนร่ำรวย: โฟกัสงาน 20% ที่สำคัญที่สุด ซึ่งสร้างผลลัพธ์ 80% ส่วนงานจุกจิกอีก 80% พวกเขาจะจ้างคนอื่นทำ (Delegate) หรือใช้ระบบช่วย

10. พลังทวี (Leverage): เคล็ดลับที่ทำให้คนรวย “รวยเร็ว” กว่าคนอื่น

หากคุณทำงานหนักแทบตาย แต่รายได้ยังโตแบบเส้นตรง (Linear) แสดงว่าคุณยังขาดสิ่งนี้ แนวคิดคนร่ำรวยกับคนธรรมดา ต่างกันที่การใช้ “คานผ่อนแรง” (Leverage)

คนธรรมดาใช้แรงตัวเอง 100% ในการหาเงิน แต่คนรวยใช้ 4 สิ่งนี้เพื่อทวีคูณผลลัพธ์:

10.1 O.P.M. (Other People’s Money) – เงินคนอื่น

- คนธรรมดา: กลัวหนี้ เก็บเงินสดซื้อบ้าน ซื้อรถ (ซึ่งใช้เวลานานมาก)

- คนร่ำรวย: ใช้เครดิตกู้เงินธนาคารมาลงทุนธุรกิจหรืออสังหาฯ โดยคำนวณแล้วว่า ผลตอบแทนจากการลงทุน > ดอกเบี้ยธนาคาร นี่คือการจับเสือมือเปล่าอย่างชาญฉลาด (แต่ต้องมีความรู้เรื่องการเงินแน่นปึ้ก)

10.2 O.P.T. (Other People’s Time) – เวลาคนอื่น

- คนธรรมดา: ขายเวลาตัวเองเพื่อแลกเงิน

- คนร่ำรวย: ซื้อเวลาคนอื่นโดยการจ้างพนักงาน จ้างผู้เชี่ยวชาญ หรือ Outsource งาน เพื่อให้ตัวเองมีเวลาไปโฟกัสเรื่องกลยุทธ์และการขยายธุรกิจ

10.3 Technology & Systems – เทคโนโลยีและระบบ

- ยุค 2026: การใช้ AI, Automation Tools, หรือ Software มาทำงานแทนคน คือ Leverage ที่ทรงพลังที่สุดและต้นทุนต่ำที่สุด

- ตัวอย่าง: พ่อค้าออนไลน์ทั่วไปตอบแชทเองทีละคน (เหนื่อย) vs พ่อค้าที่มี Mindset คนรวยใช้ Chatbot ตอบลูกค้า 24 ชม. และใช้ระบบสต็อกอัตโนมัติ (รวยและสบาย)

10.4 Media & Content – สื่อและคอนเทนต์

- การเขียนบทความ (เหมือนที่คุณอ่านอยู่นี้) หรือการทำคลิปวิดีโอ คือการสร้าง Leverage ชนิดหนึ่ง เพราะคุณทำ 1 ครั้ง แต่คอนเทนต์นั้นสามารถทำงานหาเงินให้คุณได้ตลอดไป แม้ตอนคุณหลับ

11. จิตวิทยาการเงิน: เอาชนะ “ความกลัว” และ “ความโลภ”

ศัตรูตัวฉกาจที่สุดของการสร้างความมั่งคั่ง ไม่ใช่สภาวะเศรษฐกิจ แต่คือ อารมณ์ของคุณเอง

11.1 กฎ Delayed Gratification (อดเปรี้ยวไว้กินหวาน)

มีการทดลองชื่อดัง Marshmallow Test เด็กที่อดทนรอไม่กินขนมทันทีเพื่อแลกกับขนมที่เพิ่มขึ้นในภายหลัง โตมามักจะประสบความสำเร็จมากกว่า

- แนวคิดคนธรรมดา: “ของมันต้องมี” ซื้อความสุขเดี๋ยวนี้ ผ่อน 0% 10 เดือน

- แนวคิดคนร่ำรวย: ยอมลำบากช่วงแรก นำเงินไปลงทุนก่อน รอให้ดอกผลงอกเงย แล้วค่อยนำกำไรมาซื้อความสุข (Buy luxury last)

11.2 ความสัมพันธ์กับความล้มเหลว

- คนธรรมดา: มองความล้มเหลวเป็นตราบาป “ฉันล้มเหลว = ฉันไม่เก่ง”

- คนร่ำรวย: มองความล้มเหลวเป็น Feedback “ฉันล้มเหลว = วิธีนี้ไม่ได้ผล ลองวิธีใหม่” Thomas Edison ไม่ได้ล้มเหลว 10,000 ครั้งในการสร้างหลอดไฟ แต่เขาค้นพบ 10,000 วิธีที่ไม่ได้ผลต่างหาก!

12. Case Studies: ถอดบทเรียนจริงจากมหาเศรษฐี vs สามล้อถูกหวย

เพื่อให้เห็นภาพชัดเจนที่สุด ลองมาดูตัวอย่างจริงเปรียบเทียบกัน

กรณีศึกษาที่ 1: Mike Tyson (อดีตแชมป์มวยโลก)

- ช่วงรุ่งโรจน์: หาเงินได้มากกว่า 400 ล้านเหรียญดอลลาร์

- วิธีคิด (ช่วงนั้น): ใช้จ่ายฟุ่มเฟือย เลี้ยงเพื่อนฝูง ซื้อเสือมาเลี้ยง ขาดความรู้การเงิน

- ผลลัพธ์: ประกาศล้มละลาย และเป็นหนี้มหาศาล

- บทเรียน: It’s not how much money you make, but how much money you keep. (หาได้เท่าไหร่ไม่สำคัญ เท่ากับเหลือเก็บเท่าไหร่)

กรณีศึกษาที่ 2: Warren Buffett (นักลงทุนระดับตำนาน)

- วิถีชีวิต: ยังคงอาศัยอยู่ในบ้านหลังเดิมที่ซื้อเมื่อปี 1958 ขับรถธรรมดา และกินแมคโดนัลด์เป็นอาหารเช้า

- วิธีคิด: เน้นคุณค่า (Value) มากกว่าราคา สนุกกับการดูเงินงอกเงยมากกว่าการใช้เงิน

- ผลลัพธ์: ติดอันดับมหาเศรษฐีโลกต่อเนื่องหลายสิบปี

- บทเรียน: ความมั่งคั่งที่แท้จริงคือความสงบใจ และวินัยที่ไม่สั่นคลอน

13. Advanced Strategies: กลยุทธ์การบริหารเงินฉบับคนรวย (The 50/40/10 Rule)

คนทั่วไปมักใช้สูตร “รายได้ – รายจ่าย = เงินออม” (ซึ่งมักจะไม่เหลือออม) แต่คนรวยใช้สูตร “รายได้ – เงินออม/ลงทุน = รายจ่าย” (Pay yourself first)

ลองปรับใช้สูตรการจัดสรรเงินแบบเศรษฐี:

- 50% : ค่าใช้จ่ายจำเป็น (Needs) – ค่าบ้าน, ค่ารถ, อาหาร, สาธารณูปโภค

- 40% : การลงทุนและเงินออม (Investments & Savings) – นี่คือสัดส่วนที่คนรวยให้ความสำคัญมาก ใส่ในหุ้น, กองทุน, หรือธุรกิจ

- 10% : รางวัลชีวิต (Play) – เงินก้อนนี้ต้องใช้ให้หมด! เพื่อปรนเปรอจิตวิญญาณ ให้รางวัลตัวเอง เพื่อไม่ให้เครียดจนตบะแตก

(หมายเหตุ: หากคุณยังทำ 40% ไม่ไหว ให้เริ่มจาก 5-10% แล้วค่อยๆ ขยับขึ้นตามรายได้ที่เพิ่มขึ้น)

14. Network Is Net Worth: การคัดกรองคนเข้าสู่ชีวิต

Jim Rohn กล่าวว่า “เราเป็นค่าเฉลี่ยของคน 5 คนที่เราใช้เวลาด้วยมากที่สุด” แนวคิดคนร่ำรวยให้ความสำคัญกับ Environment (สภาพแวดล้อม) มาก

เช็คลิสต์: คนรอบตัวคุณเป็นแบบไหน?

- The Drainers (นักดูดพลัง): บ่นทุกเรื่อง โทษทุกคน ยืมเงินแล้วไม่คืน -> ต้องถอยห่าง

- The Comfort Zone (พวกพาเพลิน): ชวนกิน ชวนเที่ยว เฮฮาปาร์ตี้ แต่ไม่คุยเรื่องอนาคต -> คบได้แต่ต้องจำกัดเวลา

- The Multipliers (นักทวีคูณ): คนที่เก่งกว่าเรา รวยกว่าเรา หรือขยันกว่าเรา คุยแล้วได้ไอเดีย ไฟลุก -> ต้องเอาตัวไปเกาะติด!

เทคนิคการสร้าง Connection: อย่าเดินเข้าไปขอ แต่เดินเข้าไป “ให้” ถามตัวเองว่า “ฉันมีประโยชน์อะไรกับเขาบ้าง?” การให้ก่อนคือกุญแจเปิดประตูสู่ Connection ระดับสูง

15. The Legacy Mindset: คิดไกลกว่าแค่ “ตัวเอง”

ระดับสูงสุดของ แนวคิดคนร่ำรวย คือการคิดถึงการส่งต่อ

- คนธรรมดา: คิดแค่ว่าเดือนนี้จะรอดไหม หรือเกษียณแล้วใครจะเลี้ยง

- คนร่ำรวย: วางแผนมรดก (Estate Planning) ไม่ใช่แค่ทรัพย์สิน แต่รวมถึง “ปัญญา” และ “ค่านิยม” เพื่อไม่ให้ลูกหลานผลาญสมบัติ (Rich Kid Syndrome) และคิดถึงการคืนกำไรสู่สังคม (Philanthropy)

16. The 1-Year Roadmap: เปลี่ยนคุณเป็นคนใหม่ใน 365 วัน (แผนปฏิบัติการจริง)

การมีความรู้ (Knowledge) โดยไร้การกระทำ (Action) คือความเพ้อฝัน เพื่อไม่ให้ไฟในการเปลี่ยนแปลงของคุณมอดดับไป นี่คือโรดแมปที่คุณสามารถพิมพ์แปะฝาผนังและเริ่มทำตามได้ตั้งแต่วันนี้

ไตรมาสที่ 1: ล้างไพ่และปูพื้นฐาน (Foundation)

- เดือนที่ 1: The Audit (ตรวจสอบ)

- ทำงบการเงินส่วนบุคคล: จดทุกบาทที่จ่าย แยกหมวดหมู่ (อาหาร, เดินทาง, ฟุ่มเฟือย)

- List หนี้สินทั้งหมด: เรียงจากดอกเบี้ยสูงไปต่ำ (เช่น บัตรเครดิต > สินเชื่อส่วนบุคคล > บ้าน)

- Goal: รู้สถานะการเงินที่แท้จริง (Net Worth) แม้มันจะติดลบ ก็ต้องยอมรับความจริง

- เดือนที่ 2: The Cleanup (กำจัดขยะ)

- ตัดรายจ่ายไร้สาระ: ยกเลิกสมาชิกรายเดือนที่ไม่ได้ดู (Netflix/Gym), ลดกาแฟแบรนด์หรูเหลือแบบธรรมดา

- เริ่มทำ “Snowball Debt Payoff”: โปะหนี้ก้อนเล็กที่สุดให้หมดก่อน เพื่อสร้างกำลังใจ

- เดือนที่ 3: The Emergency Fund (เกราะป้องกัน)

- ตั้งเป้าเก็บเงินสำรองฉุกเฉินให้ได้ 1-3 เดือนของค่าใช้จ่าย

- แยกบัญชีนี้ไว้ต่างหาก ห้ามแตะต้องถ้าไม่คอขาดบาดตาย

ไตรมาสที่ 2: สร้างอาวุธและหารายได้เพิ่ม (Skill & Income)

- เดือนที่ 4: High-Income Skill (อัปเกรดสมอง)

- เลือกเรียนทักษะใหม่ 1 อย่างที่ตลาดต้องการและจ่ายเงินสูง (เช่น Data Analysis, Digital Marketing, AI Prompting, การขาย)

- ใช้เวลานอกเวลางานวันละ 1 ชม. ในการเรียนรู้

- เดือนที่ 5: Side Hustle Launch (เริ่มก้าวแรก)

- นำทักษะที่เรียนมาเปลี่ยนเป็นเงิน ลองรับงานฟรีแลนซ์ หรือขายของออนไลน์แบบ Dropship (ไม่ต้องสต็อกของ)

- Goal: หาเงินบาทแรกจากแหล่งรายได้ใหม่ให้ได้

- เดือนที่ 6: Optimization (ปรับปรุง)

- วิเคราะห์ว่างานเสริมไหนทำเงินดีที่สุด แล้วโฟกัสที่นั่น

- นำรายได้เสริมทั้งหมดไปโปะหนี้ที่เหลือ หรือสมทบเงินออม

ไตรมาสที่ 3: ให้เงินทำงาน (Investment)

- เดือนที่ 7: Investment 101 (เริ่มลงทุน)

- เปิดพอร์ตหุ้น/กองทุนรวม

- ศึกษาเรื่อง DCA (Dollar Cost Averaging) หรือการลงทุนถัวเฉลี่ยทุกเดือน

- เดือนที่ 8: Asset Allocation (จัดทัพ)

- เริ่ม DCA ในกองทุนดัชนี (Index Fund) หรือหุ้นปันผลพื้นฐานดี

- ใช้กฎ “เงินเย็น” เท่านั้น

- เดือนที่ 9: Automation (ระบบอัตโนมัติ)

- ตั้งค่าตัดเงินจากบัญชีเงินเดือนเข้าพอร์ตลงทุนอัตโนมัติ ในวันที่เงินเดือนออก (Pay yourself first)

ไตรมาสที่ 4: ขยายผลและวางแผนระยะยาว (Expansion)

- เดือนที่ 10: Network Expansion (หาเพื่อนรวย)

- พาตัวเองไปงานสัมมนา หรือเข้ากลุ่มนักลงทุน เพื่อแลกเปลี่ยนความรู้

- เดือนที่ 11: Tax Planning (วางแผนภาษี)

- ศึกษาเรื่องลดหย่อนภาษี (RMF/SSF/ประกัน) เพื่อไม่ให้เสียเงินฟรีๆ ให้รัฐเกินความจำเป็น

- เดือนที่ 12: Review & Next Level (ทบทวนและไปต่อ)

- ดู Net Worth เทียบกับเดือนที่ 1 คุณจะตกใจกับผลลัพธ์!

- ตั้งเป้าหมายปีหน้าให้ใหญ่กว่าเดิม x2

17. คลังแสงเครื่องมือเศรษฐี (Wealth Tools & Resources 2026)

แนวคิดคนร่ำรวย คือการใช้เครื่องมือทุ่นแรง ในยุค 2026 คุณโชคดีมากที่มีแอปและเทคโนโลยีช่วยบริหารเงินฟรีๆ มากมาย

1. แอปบริหารจัดการเงิน (Expense Tracker)

- เลิกจดใส่สมุด! ใช้แอปที่เชื่อมต่อธนาคารได้ หรือแอปที่สรุปกราฟสวยๆ เพื่อให้เห็นภาพรวม

- แนะนำ: แอปของธนาคารชั้นนำที่มีฟีเจอร์สรุปค่าใช้จ่ายอัตโนมัติ

2. แหล่งความรู้การเงิน (Knowledge Base)

- Website/Blog: ติดตามเว็บการเงินชั้นนำ (เช่น เว็บไซต์ของเรา Rich365, ตลาดหลักทรัพย์, หรือบล็อกต่างประเทศอย่าง Investopedia)

- Podcast: ฟังระหว่างเดินทาง แนะนำรายการอย่าง The Money Case, Mission to the Moon

- YouTube: ช่องสอนลงทุนที่มีผู้ติดตามเชื่อถือได้ (ระวังโค้ชปลอมที่ชวนลงทุนแชร์ลูกโซ่)

3. เครื่องมือลงทุน (Investment Platforms)

- Streaming: สำหรับเทรดหุ้นไทย

- Global Trading Apps: สำหรับซื้อหุ้นต่างประเทศ (US/China) เริ่มต้นได้ด้วยเงินหลักร้อย

- AI Financial Advisor: ในปี 2026 เริ่มมี AI ช่วยจัดพอร์ตลงทุนตามความเสี่ยงของคุณ ลองศึกษาดูครับ

18. กับดักทางจิตวิทยา: ทำไมคนส่วนใหญ่ “ล้มเลิก” กลางทาง?

แม้จะมีแผนที่ดีแค่ไหน แต่คน 90% ก็ไปไม่ถึงฝั่งฝันเพราะกับดักเหล่านี้:

18.1 The “Imposter Syndrome” (โรคคิดว่าตัวเองไม่เก่งพอ)

- อาการ: พอเริ่มรวยขึ้น หรือเริ่มลงทุน จะรู้สึกว่า “ฉันโชคดีเฉยๆ”, “ฉันไม่เหมาะกับที่นี่”, “เดี๋ยวก็เจ๊ง”

- วิธีแก้: เก็บ “หลักฐานความสำเร็จ” เล็กๆ น้อยๆ ไว้ดู (เช่น สลิปโอนเงินลูกค้าคนแรก) เพื่อยืนยันว่าคุณทำได้จริง

18.2 The “Shiny Object Syndrome” (โรคแพ้ของวิบวับ)

- อาการ: เห็นเพื่อนทำคริปโตแล้วรวย ก็ทิ้งแผนตัวเองไปทำบ้าง เห็นเพื่อนขายของดี ก็เลิกทำหุ้นไปขายของ สรุปทำไม่สำเร็จสักอย่าง

- วิธีแก้: ยึดมั่นในแผน (Stick to the plan) อย่างน้อย 6-12 เดือน ก่อนจะตัดสินใจเปลี่ยนทาง

18.3 Lifestyle Creep (รายได้เพิ่ม รสนิยมพุ่ง)

- อาการ: เงินเดือนขึ้น 5,000 แต่ถอยรถใหม่ผ่อนเดือนละ 8,000 สรุปจนกว่าเดิม

- วิธีแก้: เมื่อรายได้เพิ่ม ให้เพิ่มสัดส่วนการลงทุน ไม่ใช่เพิ่มการใช้จ่าย

19. เช็คลิสต์: คุณกำลัง “รวยจริง” หรือแค่ “อวดรวย”? (Rich vs Acting Rich)

ลองตอบคำถามเหล่านี้ตามความจริง เพื่อวัดระดับ Mindset ของคุณ:

- ถ้าตกงานวันนี้ คุณมีเงินใช้ชีวิตต่อได้อีก 6 เดือนหรือไม่?

- [ ] ได้ (แนวโน้มรวย)

- [ ] ไม่ได้ (แนวโน้มจน)

- เมื่อได้โบนัสก้อนโต สิ่งแรกที่คุณคิดจะทำคือ?

- [ ] โปะหนี้/ลงทุน (แนวโน้มรวย)

- [ ] ซื้อกระเป๋าใหม่/เที่ยวต่างประเทศ (แนวโน้มจน)

- คุณรู้ยอดหนี้สินและทรัพย์สินของตัวเองแบบเป๊ะๆ ไหม?

- [ ] รู้ละเอียด (แนวโน้มรวย)

- [ ] ไม่กล้าดู/ไม่รู้ (แนวโน้มจน)

- เวลาว่างวันหยุด คุณทำอะไร?

- [ ] เรียนรู้/หารายได้เสริม (แนวโน้มรวย)

- [ ] นอนดูซีรีส์/ไถฟีดทั้งวัน (แนวโน้มจน)

- เพื่อนรอบตัวคุณคุยเรื่องอะไร?

- [ ] ไอเดียธุรกิจ/การลงทุน (แนวโน้มรวย)

- [ ] นินทาคนอื่น/เรื่องดราม่า (แนวโน้มจน)

ผลลัพธ์: ถ้าคุณตอบข้อแรกเป็นส่วนใหญ่ ยินดีด้วย! คุณมาถูกทางแล้ว แต่ถ้าตอบข้อหลังเยอะ ต้องรีบปรับ Mindset ด่วนครับ

20. บทส่งท้าย: ของขวัญแด่ “ว่าที่เศรษฐี” คนใหม่

บทความความยาวกว่า 5,000 คำนี้ เปรียบเสมือน “แผนที่ลายแทงสมบัติ” แต่คนที่จะออกเดินทางไปขุดสมบัตินั้นไม่ใช่ผม… แต่คือ “คุณ”

การเปลี่ยนจาก แนวคิดคนธรรมดา เป็น แนวคิดคนร่ำรวย อาจทำให้คุณอึดอัดในช่วงแรก คุณอาจต้องเลิกปาร์ตี้ เลิกซื้อของฟุ่มเฟือย หรือต้องตื่นเช้ากว่าคนอื่น แต่เชื่อเถอะครับว่า…

“ยอมลำบากไม่กี่ปี เพื่อสบายชั่วโคตร ดีกว่าสบายหลอกๆ ตอนนี้ แล้วลำบากไปตลอดชีวิต”

วันนี้ โลกเปิดโอกาสให้คนตัวเล็กๆ สร้างเนื้อสร้างตัวได้ง่ายที่สุดในประวัติศาสตร์มนุษยชาติ อย่าปล่อยให้โอกาสหลุดมือไปเพียงเพราะคำว่า “เดี๋ยวค่อยทำ”

ภาคผนวกพิเศษ: มิติที่ซ่อนอยู่ของความมั่งคั่ง (The Hidden Dimensions of Wealth)

ความร่ำรวยที่แท้จริงไม่ใช่แค่ตัวเลขในบัญชี แต่คือความสมดุลของชีวิต ในส่วนนี้เราจะมาเจาะลึกในเรื่องที่โรงเรียนสอนธุรกิจไม่ค่อยพูดถึง นั่นคือ การส่งต่อ Mindset สู่ลูกหลาน, การจัดการความสัมพันธ์เมื่อเราเริ่มรวยขึ้น, และ คำศัพท์การเงินที่ต้องรู้

21. Rich Parenting: สอนลูกอย่างไรให้มี “สมองเศรษฐี” (ไม่ใช่แค่พ่อแม่รวย)

หนึ่งในความกังวลที่ยิ่งใหญ่ที่สุดของคนที่เริ่มสร้างเนื้อสร้างตัวคือ “กลัวลูกจะผลาญสมบัติ” หรือปรากฏการณ์ที่เรียกว่า “สามล้อถูกหวย รุ่นหลานกลับมาขับสามล้อ” (The Three-Generation Curse)

แนวคิดคนร่ำรวย ในการเลี้ยงลูก ไม่ใช่การ “เปย์” ทุกอย่าง แต่คือการ “ปูพื้นฐาน”

21.1 กฎ 3 ข้อในการเลี้ยงลูกฉบับเศรษฐียิว

ชาวยิวเป็นชนชาติที่มั่งคั่งที่สุดในโลก เคล็ดลับของพวกเขาคือ:

- รู้จักคุณค่าของเงิน (Value of Money): อย่าให้เงินลูกฟรีๆ แต่ให้แลกกับการทำงานบ้านหรือความรับผิดชอบ (Earned Income) เพื่อสอนให้เขารู้ว่า “เงินคือรางวัลของการสร้างคุณค่า” ไม่ใช่สิ่งที่ลอยลงมาจากฟ้า

- ระบบกระปุก 3 ใบ (The 3 Jars System): สอนให้ลูกแบ่งเงินค่าขนมเป็น 3 ส่วนเสมอ:

- Jar 1: ใช้จ่าย (Spend) – เพื่อความสุขปัจจุบัน (ซื้อของเล่น/ขนม)

- Jar 2: เก็บออม/ลงทุน (Save/Invest) – เพื่ออนาคต (สอนเรื่องดอกเบี้ยทบต้น)

- Jar 3: บริจาค (Give) – เพื่อสังคมและความเมตตา (สอนเรื่องการให้)

- สอนให้ล้มเหลว (Let them fail): อย่าปกป้องลูกจนเกินไป ให้เขาได้ลองขายของแล้วขาดทุน ให้เขาได้ลองบริหารเงินค่าขนมแล้วหมดก่อนสิ้นเดือน บทเรียนเหล่านี้ในวัยเด็ก “ราคาถูกมาก” แต่จะสร้างภูมิคุ้มกันราคาแพงเมื่อเขาโตขึ้น

22. Wealth & Relationships: เมื่อเราเปลี่ยนไป แต่คนข้างกายอยู่ที่เดิม

เมื่อคุณเริ่มปรับ แนวคิดคนร่ำรวย คุณจะเริ่มพัฒนาตัวเอง อ่านหนังสือ และมองหาโอกาส แต่ปัญหามักเกิดเมื่อ “แฟน” หรือ “เพื่อนสนิท” ยังคงมี แนวคิดคนธรรมดา อยู่

นี่คือกับดักความสัมพันธ์ที่เรียกว่า “The Crab Bucket Effect” (ทฤษฎีปูในถัง) เมื่อปูตัวหนึ่งพยายามปีนหนี ปูตัวอื่นจะดึงขามันลงมา

วิธีรับมือเมื่อ Mindset ไม่ตรงกัน:

- Lead by Example (ทำให้ดู): อย่าไปเทศนาหรือบังคับให้เขาเปลี่ยน เพราะจะเกิดการต่อต้าน ให้คุณมุ่งมั่นทำผลลัพธ์ให้เห็น เมื่อชีวิตคุณดีขึ้น มีเงินมากขึ้น มีความสุขมากขึ้น เขาจะเริ่มถามเองว่า “ทำยังไง?”

- แยกกระเป๋าเงิน (Financial Boundaries): หากคู่ชีวิตใช้เงินฟุ่มเฟือย ต้องมีการตกลงเรื่องกองกลางให้ชัดเจน อย่าให้เรือล่มปากอ่าวเพราะคนคนเดียว

- หาจุดกึ่งกลาง: คุณไม่จำเป็นต้องเลิกคบเพื่อนเก่า แต่ต้อง “จำกัดเวลา” ที่ใช้ร่วมกัน แล้วแบ่งเวลาไปสร้างสังคมใหม่ (Networking) ที่ช่วยดึงคุณขึ้น

23. The Dictionary of Wealth: พจนานุกรมศัพท์คนรวย (SEO Goldmine)

ส่วนนี้สำคัญมากสำหรับการทำ SEO แบบ Voice Search Optimization และ Featured Snippets เพราะผู้คนมักค้นหาความหมายของคำศัพท์เหล่านี้

- Asset (ทรัพย์สิน): สิ่งที่ถือครองแล้วสร้างมูลค่าเพิ่ม หรือนำเงินเข้ากระเป๋า (เช่น หุ้น, อสังหาฯ, ลิขสิทธิ์)

- Liability (หนี้สิน): สิ่งที่ถือครองแล้วมีค่าใช้จ่าย หรือนำเงินออกจากกระเป๋า (เช่น รถยนต์, หนี้บัตรเครดิต)

- ROI (Return on Investment): อัตราผลตอบแทนจากการลงทุน คำนวณเป็นเปอร์เซ็นต์ เพื่อวัดความคุ้มค่า

- Compound Interest (ดอกเบี้ยทบต้น): ดอกเบี้ยที่เกิดจากเงินต้นรวมกับดอกเบี้ยในงวดก่อนหน้า Einstein เรียกว่าเป็น “สิ่งมหัศจรรย์อันดับ 8 ของโลก”

- Financial Freedom (อิสรภาพทางการเงิน): ภาวะที่รายได้จากทรัพย์สิน (Passive Income) มากกว่ารายจ่ายรวมในการดำรงชีวิต

- Inflation (เงินเฟ้อ): ภาวะที่ข้าวของแพงขึ้น ทำให้มูลค่าเงินสดในมือลดลง (ศัตรูเงียบของคนไม่ลงทุน)

- Capital Gain: กำไรจากส่วนต่างราคา (ซื้อถูก ขายแพง)

- Cash Flow (กระแสเงินสด): การไหลเข้า-ออกของเงิน สำคัญกว่ากำไรทางบัญชี ธุรกิจเจ๊งเพราะขาด Cash Flow ไม่ใช่ขาดกำไร

- Leverage (พลังทวี): การใช้เครื่องมือทุ่นแรง เช่น เงินคนอื่น (OPM), เวลาคนอื่น (OPT), หรือเทคโนโลยี เพื่อสร้างผลลัพธ์ทวีคูณ

24. Spiritual Wealth: กฎแห่งการให้และการรับ (Law of Giving)

ระดับสูงสุดของความมั่งคั่ง คือเรื่องของ “พลังงาน” คนรวยหลายคนเชื่อเรื่อง Abundance Mindset (ความคิดแบบเหลือเฟือ)

- Scarcity Mindset (ความคิดแบบขาดแคลน): คิดว่าเค้กมีก้อนเดียว ถ้าคนอื่นได้ไป ฉันจะอด -> นำไปสู่ความอิจฉา, หวงวิชา, ขี้เหนียว

- Abundance Mindset (ความคิดแบบเหลือเฟือ): เชื่อว่าโอกาสมีถมเถ ยิ่งให้ยิ่งได้รับ -> นำไปสู่การแบ่งปัน, สร้างคอนเนกชัน, และดึงดูดโอกาส

เทคนิค: ฝึกการ “ขอบคุณ” (Gratitude) ทุกเช้า และฝึกการ “ให้” (เช่น ให้ความรู้, ให้ทิป, บริจาค) เพื่อส่งสัญญาณบอกสมองว่า “ฉันมั่งคั่ง” แล้วโลกภายนอกจะสะท้อนโลกภายในของคุณออกมา

25. The Ultimate Checklist: ตรวจสุขภาพทางการเงินประจำปี

เพื่อให้บทความนี้เป็น Actionable Guide อย่างแท้จริง นี่คือแบบฟอร์มให้ผู้อ่านได้ลองเช็คตัวเอง (สามารถนำไปทำเป็น Interactive Quiz บนหน้าเว็บได้)

คุณมี “สมองเศรษฐี” อยู่ในระดับไหน? (ติ๊กถูกหน้าข้อที่ทำได้)

- [ ] ฉันรู้ยอดรายรับ-รายจ่ายของตัวเองทุกบาททุกสตางค์

- [ ] ฉันมีเงินสำรองฉุกเฉิน (Emergency Fund) อย่างน้อย 6 เดือน

- [ ] ฉันอ่านหนังสือพัฒนาตัวเองหรือฟัง Podcast การเงินเป็นประจำ

- [ ] ฉันจ่ายบิลบัตรเครดิตเต็มจำนวนทุกงวด (ไม่เสียดอกเบี้ย)

- [ ] ฉันมีรายได้มากกว่า 1 ช่องทาง

- [ ] ฉันเริ่มลงทุนให้เงินทำงานแล้ว (ไม่ว่าจะจำนวนเท่าไหร่ก็ตาม)

- [ ] ฉันไม่ตัดสินคนรวยในแง่ลบ แต่ชื่นชมและเรียนรู้จากเขา

- [ ] ฉันกล้าเสี่ยงอย่างมีข้อมูล (Calculated Risk)

- [ ] ฉันมีเป้าหมายทางการเงินที่เขียนไว้เป็นลายลักษณ์อักษร

- [ ] ฉันมีความสุขกับการให้และการแบ่งปัน

ผลลัพธ์:

- 0-3 ข้อ: ต้องรีบปรับปรุง Mindset ด่วน! เริ่มต้นอ่านบทความนี้ใหม่อีกรอบ

- 4-7 ข้อ: มาถูกทางแล้ว พยายามเพิ่มวินัยอีกนิด

- 8-10 ข้อ: ยินดีด้วย! คุณมีสมองเศรษฐีแล้ว ความรวยเป็นแค่เรื่องของเวลา

ภาคผนวกพิเศษ 2: ทักษะลับและเกราะป้องกันของคนรวย (Skills & Shields)

การมี แนวคิดคนร่ำรวย ไม่ใช่แค่เรื่องของการมองโลกในแง่ดี แต่ต้องมี “เขี้ยวเล็บ” (Skills) ไว้หาเงิน และมี “เกราะ” (Knowledge) ไว้ป้องกันเงินหาย เรามาเจาะลึก 3 เรื่องที่โรงเรียนไม่เคยสอน แต่ชีวิตจริงต้องใช้

26. The Art of Selling: ทักษะเดียวที่แยกคนรวยออกจากคนจน

ถ้าคุณไปถามเศรษฐี 100 คนว่า “ทักษะอะไรสำคัญที่สุดในการสร้างฐานะ?” 90 คนจะตอบว่า “การขาย” (Sales)

- คนธรรมดา: เกลียดการขาย มองว่าอาชีพเซลล์ต้อยต่ำ กลัวการถูกปฏิเสธ คิดว่าการขายคือการไป “ขอ” เงินคนอื่น

- คนร่ำรวย: รักการขาย มองว่า “การขาย คือ การช่วยเหลือ” (Selling is Helping) ถ้าสินค้าเราดีจริง การไม่ขายคือการใจร้าย เพราะเรากำลังปิดโอกาสไม่ให้เขาได้ใช้ของดีๆ แก้ปัญหาชีวิต

วิธีฝึก Mindset นักขาย:

- เปลี่ยนคำศัพท์: เลิกใช้คำว่า “ขาย” ให้ใช้คำว่า “แก้ปัญหา”

- ขายตัวเองให้เป็น: ก่อนจะขายสินค้า คุณต้องขายความน่าเชื่อถือของตัวเองให้ได้ก่อน (Personal Branding)

- รับมือคำปฏิเสธ: จำไว้ว่า “No” ไม่ได้แปลว่าเขาเกลียดคุณ แต่แปลว่า “Not Now” (ยังไม่ใช่ตอนนี้) หรือ “Need More Info” (ขอข้อมูลเพิ่ม)

27. Book Digest: แกะรอย 3 หนังสือเปลี่ยนสมอง (SEO Keywords)

หนังสือเหล่านี้คือ “คัมภีร์” ที่คนอยากรวยต้องอ่าน การสรุปใจความสำคัญลงในบทความ จะช่วยดึงดูดคนที่ค้นหาชื่อหนังสือเหล่านี้ให้เข้ามายังเว็บของคุณ

27.1 Rich Dad Poor Dad (พ่อรวยสอนลูก)

- Key Takeaway: คนรวยไม่ทำงานเพื่อเงิน แต่ให้เงินทำงาน

- Concept: ต้องแยกให้ออกระหว่าง ทรัพย์สิน (Assets) กับ หนี้สิน (Liabilities) บ้านที่คุณอยู่คือหนี้สิน (เพราะจ่ายดอกเบี้ย) แต่บ้านที่ปล่อยเช่าคือทรัพย์สิน (เพราะได้ค่าเช่า)

- Action: หยุดซื้อของฟุ่มเฟือยด้วยเงินเดือน ให้ใช้ดอกผลจากทรัพย์สินซื้อแทน

27.2 The Psychology of Money (จิตวิทยาว่าด้วยเงิน)

- Key Takeaway: การเงินไม่ใช่เรื่องของตัวเลข แต่เป็นเรื่องของพฤติกรรม

- Concept: “ความมั่งคั่งคือสิ่งที่คุณมองไม่เห็น” (Wealth is what you don’t see) คนขับรถหรูอาจมีหนี้ท่วมหัว แต่คนรวยจริงคือคนที่มีทางเลือก มีอิสระ และนอนหลับสบายไร้กังวล

- Action: ออมเงินให้เหมือนคนบ้า (Save like a pessimist) และลงทุนให้เหมือนคนมองโลกในแง่ดี (Invest like an optimist)

27.3 Atomic Habits (เพราะชีวิตดีได้กว่าที่เป็น)

- Key Takeaway: ความสำเร็จเกิดจากการสะสมนิสัยเล็กๆ วันละ 1%

- Concept: อย่าโฟกัสที่ “เป้าหมาย” (เช่น อยากรวย 10 ล้าน) แต่ให้โฟกัสที่ “ระบบ” (เช่น การออมเงินวันละ 100 บาท) ถ้าทำระบบดี ผลลัพธ์จะตามมาเอง

- Action: ใช้กฎ 2 นาที (Two-Minute Rule) ถ้าจะเริ่มนิสัยการเงินใหม่ๆ ให้เริ่มทำสิ่งที่ใช้เวลาไม่เกิน 2 นาที เช่น “เปิดแอปโอนเงินเข้าพอร์ต”

28. The Scam Vaccine: วัคซีนป้องกันการถูกหลอก (สำคัญมากในปี 2026)

ยิ่งคุณอยากรวยเร็วเท่าไหร่ คุณยิ่งเป็นเหยื่อได้ง่ายเท่านั้น แนวคิดคนร่ำรวย คือการปกป้องเงินต้นเท่าชีวิต นี่คือวิธีดูว่าสิ่งไหนคือ “โอกาส” และสิ่งไหนคือ “แชร์ลูกโซ่”

สัญญาณเตือนภัย (Red Flags):

- การันตีผลตอบแทน (Guaranteed Returns): ในโลกการลงทุน ไม่มีคำว่า “การันตี” (แม้แต่พันธบัตรรัฐบาลก็ยังมีความเสี่ยงเงินเฟ้อ) ถ้าใครบอกว่า “ฝาก 100 ได้ 1,000 แน่นอน” = โกง 100%

- เน้นหาคน ไม่เน้นหาสินค้า: ถ้าโมเดลธุรกิจเน้นให้คุณไปชวนเพื่อนมาสมัครต่อๆ กัน โดยไม่มีสินค้าที่ชัดเจน หรือสินค้าราคาแพงเกินจริง = แชร์ลูกโซ่

- โชว์รวยเกินจริง: รูปถ่ายกับกองเงินสด รถสปอร์ตเช่า หรือคำคมปลุกใจที่ฟังดูดีแต่ไม่มีตรรกะ มักเป็นเหยื่อล่อแมงเม่า

กฎเหล็ก: “ถ้ามันดูดีเกินจริง ให้สันนิษฐานไว้ก่อนว่ามันไม่จริง” (If it sounds too good to be true, it probably is.)

29. The Science of Luck: คนรวยสร้าง “โชค” เองได้อย่างไร?

คนธรรมดารอถูกหวย แต่คนรวยสร้างโชคด้วยสมการคณิตศาสตร์:

Luck = Preparation (การเตรียมพร้อม) + Opportunity (โอกาส)

- Preparation: คือการที่คุณอ่านหนังสือ สะสมทักษะ และเก็บเงินรอไว้

- Opportunity: คือจังหวะที่ตลาดหุ้นตก วิกฤตเศรษฐกิจ หรือเทคโนโลยีใหม่มาถึง

ถ้าโอกาสมาถึง (เช่น Bitcoin ราคาตก) แต่คุณไม่ได้เตรียมพร้อม (ไม่มีเงินสด/ไม่มีความรู้) โชคก็จะไม่เกิดกับคุณ ดังนั้น คนรวยไม่ได้โชคดีกว่าคุณ แต่พวกเขา “พร้อม” มากกว่าคุณ เมื่อโอกาสมาถึง

30. บทส่งท้าย: ภาพจำลองเส้นทางความสำเร็จ (Visualizing the Path)

เพื่อให้คุณเห็นภาพรวมทั้งหมด ลองจินตนาการกราฟชีวิตของคุณ:

- ช่วงที่ 1: The Valley of Despair (หุบเหวแห่งความสิ้นหวัง)

- เป็นช่วงที่คุณเริ่มเปลี่ยน Mindset เริ่มออมเงิน เริ่มทำธุรกิจเสริม

- กราฟ: ยังแบนราบ ไม่เห็นผลลัพธ์ เพื่อนเริ่มล้อว่า “ไหนบอกจะรวย”

- สิ่งที่ต้องทำ: อดทน! อย่าเลิก นี่คือช่วงสร้างรากฐาน

- ช่วงที่ 2: The Tipping Point (จุดกระดก)

- ดอกเบี้ยทบต้นเริ่มทำงาน ทักษะเริ่มชำนาญ รายได้เสริมเริ่มแซงรายได้หลัก

- กราฟ: เริ่มไต่ระดับขึ้นอย่างช้าๆ

- ช่วงที่ 3: Hockey Stick Growth (กราฟพุ่งทะยาน)

- ทรัพย์สินทำงานแทนคุณเต็มตัว (Passive Income) เงินต่อเงิน

- กราฟ: พุ่งขึ้นเป็นแนวตั้งแบบทวีคูณ (Exponential)

- ผลลัพธ์: คุณกลายเป็น “คนรวย” ในสายตาคนอื่น แต่จริงๆ แล้วคุณสร้างมันมาเป็น 10 ปี

ความแตกต่างระหว่าง คนธรรมดา กับ คนร่ำรวย คือคนธรรมดาเลิกไปตั้งแต่ช่วงที่ 1 แต่คนรวยกัดฟันทำต่อจนถึงช่วงที่ 3

วันนี้คุณได้รับแผนที่ลายแทงฉบับสมบูรณ์ที่สุดไปแล้ว (ความยาวกว่า 6,000 คำ!) ไม่มีข้ออ้าง ไม่มีความลับ เหลือแค่ “ความกล้า” ที่จะก้าวเท้าออกไป

อนาคตของคุณ เริ่มต้นที่วินาทีถัดไป… ลุยเลยครับ!

ภาคผนวกพิเศษ 3: จิตวิญญาณแห่งเงินตราและบันได 4 ขั้นสู่ตำนาน (The Master Class)

การรวยพันล้านแต่ไม่มีความสุข คือ “ความล้มเหลว” ที่น่าเศร้าที่สุด ในบทสุดท้ายนี้ เราจะยกระดับจากเรื่อง “วิธีการหาเงิน” (How to make money) ไปสู่ “วิธีการอยู่กับเงิน” (How to live with money) เพื่อให้คุณรวยอย่างสง่างามและมีความสุข

31. The 4 Ladders of Wealth: คุณอยู่ขั้นไหนของวิวัฒนาการ?

คนรวยไม่ได้วัดกันที่ตัวเงิน แต่วัดกันที่ “ระดับความกังวล” ลองเช็คดูว่าคุณอยู่ขั้นไหนของบันไดนี้:

- Level 1: Survival (เพื่ออยู่รอด)

- สถานะ: หาเช้ากินค่ำ หนี้ท่วม กังวลเรื่องเงินทุกวัน

- Mindset: “เงินหายาก”, “โลกนี้ไม่ยุติธรรม”

- Level 2: Stability (เพื่อความมั่นคง)

- สถานะ: มีเงินเก็บฉุกเฉิน จ่ายบิลตรงเวลา เริ่มผ่อนบ้าน/รถได้สบาย

- Mindset: “ฉันต้องประหยัด”, “ฉันต้องปลอดภัยไว้ก่อน”

- Level 3: Freedom (เพื่ออิสรภาพ)

- สถานะ: Passive Income มากกว่ารายจ่าย เลือกทำงานที่ชอบได้ ไม่ต้องดูป้ายราคาเวลาสั่งอาหาร

- Mindset: “เงินคือเครื่องมือ”, “เวลาสำคัญกว่าเงิน”

- Level 4: Impact (เพื่อสร้างตำนาน)

- สถานะ: เงินเหลือเฟือจนชาตินี้ใช้ไม่หมด เริ่มตั้งมูลนิธิ ลงทุนใน Start-up เพื่อเปลี่ยนโลก

- Mindset: “ฉันจะให้อะไรคืนแก่โลกได้บ้าง?”, “เงินคือพลังงานแห่งความรัก”

เป้าหมายของคุณ: อย่ากระโดดข้ามขั้น จงทำให้ฐาน (Level 1-2) แน่นก่อน แล้วค่อยปีนไปสู่ Level 3-4

32. Happy Money: เปลี่ยนพลังงานเงินของคุณ (Ken Honda Concept)

Ken Honda ผู้เชี่ยวชาญด้านการเงินชาวญี่ปุ่น (เจ้าของฉายา Dr. Money) สอนไว้ว่า เงินมีพลังงาน 2 แบบ:

- Unhappy Money (เงินที่มีความทุกข์): เงินที่ได้มาจากการโกง, การทำงานที่เกลียด, หรือการเอาเปรียบ และเงินที่จ่ายออกไปด้วยความเสียดาย/โกรธเคือง

- Happy Money (เงินที่มีความสุข): เงินที่ได้มาจากการส่งมอบคุณค่า, การช่วยเหลือผู้อื่น และเงินที่จ่ายออกไปด้วยความขอบคุณ

วิธีฝึก Happy Money Mindset:

- Arigato in, Arigato out: ทุกครั้งที่รับเงิน ให้พูดขอบคุณลูกค้า/เจ้านายในใจ และทุกครั้งที่จ่ายเงิน (แม้แต่ค่าน้ำค่าไฟ) ให้พูดขอบคุณที่เงินนี้ช่วยให้เรามีน้ำใช้ มีไฟใช้

- อวยพรเงิน: ก่อนจ่ายเงินออกไป ให้จินตนาการว่าเงินนี้จะไปหมุนเวียนสร้างประโยชน์ให้คนอื่น แล้ววันหนึ่งมันจะพาเพื่อนกลับมาหาเรา

33. Antifragile Mindset: จงเป็นดั่ง “ไฮดรา” ไม่ใช่ “แก้ว”

Nassim Taleb นักปรัชญาการเงิน เสนอแนวคิดที่เหนือกว่าความ “เข้มแข็ง” (Resilient) นั่นคือ “Antifragile” (ต้านทานความเปราะบาง)

- Fragile (เปราะบาง): แก้วตกแล้วแตก (คนจนที่เจอวิกฤตแล้วล้มละลาย)

- Resilient (ทนทาน): หินตกแล้วไม่แตก แต่ก็ไม่ได้ดีขึ้น (คนชั้นกลางที่ทนทำงานหนักแม้วิกฤต แต่ชีวิตเท่าเดิม)

- Antifragile (เติบโตจากแรงกระแทก): ไฮดราที่โดนตัดหัว 1 หัว แล้วงอกใหม่ 2 หัว (คนรวยที่ยิ่งเจอวิกฤต ยิ่งรวยขึ้น)

วิธีสร้างตัวตนแบบ Antifragile:

- กระจายความเสี่ยง (Diversify): อย่ามีรายได้ทางเดียว

- ถือเงินสดรอวิกฤต (Cash Optionality): เมื่อตลาดพังพินาศ คนอื่นกลัว แต่คน Antifragile มีกระสุนดินดำพร้อมช้อนซื้อของถูก

- เรียนรู้จากความผิดพลาดเล็กๆ: ยอมเจ็บตัวเล็กน้อยบ่อยๆ ดีกว่ารอเจ็บหนักทีเดียว

34. Daily Incantations: บทโปรแกรมจิตใต้สำนึก (Morning Ritual)

สมองเราเหมือนคอมพิวเตอร์ ถ้าคุณป้อนคำสั่งขยะ (Input) คุณก็ได้ผลลัพธ์ขยะ (Output) จงอ่าน 5 ประโยคนี้ออกเสียงหน้ากระจกทุกเช้า เป็นเวลา 21 วัน เพื่อ Reprogram สมองใหม่:

- “ฉันคู่ควรกับความมั่งคั่งและความสำเร็จทุกประการ”

- “เงินหลั่งไหลเข้ามาหาฉันอย่างง่ายดาย จากทุกทิศทุกทาง”

- “ทุกบาทที่ฉันจ่ายออกไป จะกลับคืนมาหาฉันเป็นร้อยเท่าพันทวี”

- “ฉันคือนักบริหารเงินที่ยอดเยี่ยม ฉันให้เงินทำงานแทนฉัน”

- “ฉันรวยเพื่อที่จะเป็นผู้ให้ และฉันยิ่งให้ ฉันยิ่งได้รับ”

ภาคผนวกพิเศษ 4: เตรียมตัวสู่ยุค Wealth 5.0 และการสร้างตระกูล (Future & Legacy)

โลกหมุนเร็วขึ้นทุกวัน แนวคิดคนร่ำรวย ในปี 1990 อาจใช้ไม่ได้ผลในปี 2026 อีกต่อไป ในบทนี้เราจะมาอัปเกรด Mindset ให้ทันโลกยุค AI และวางรากฐานความเป็น “ตระกูลเศรษฐี”

35. Wealth 5.0: นิยามความรวยในยุค AI ครองเมือง

ในปี 2026 เมื่อ AI สามารถทำงานแทนมนุษย์ได้เกือบหมด (เขียนโค้ด, วาดรูป, วิเคราะห์หุ้น) นิยามของ “ทรัพย์สิน” จึงเปลี่ยนไป

- ยุคเก่า: ทรัพย์สินคือ ที่ดิน, โรงงาน, เครื่องจักร

- ยุค Wealth 5.0: ทรัพย์สินที่มีค่าที่สุดคือ “ความเป็นมนุษย์” (Human Touch) และ “ความน่าเชื่อถือ” (Trust)

แนวคิดคนรวยยุคใหม่ต้องโฟกัสที่:

- Empathy Economy (เศรษฐกิจฐานใจ): งานที่ใช้ความรู้สึก ความเข้าใจ และการดูแลจิตใจ เป็นงานที่ AI แย่งไม่ได้ คนรวยยุคใหม่ลงทุนในธุรกิจบริการ, การบำบัด, และ Community

- Personal Brand (แบรนด์บุคคล): ในโลกที่ AI สร้าง Content ได้มหาศาล “ความจริงใจ” ของมนุษย์จะมีราคาสูงลิ่ว การสร้างตัวตนที่คนเชื่อถือ คือเครื่องผลิตเงินที่ทรงพลังที่สุด

- Data Ownership (การเป็นเจ้าของข้อมูล): คนรวยไม่แค่ใช้ AI แต่พวกเขาเป็นเจ้าของข้อมูลที่ป้อนให้ AI หรือลงทุนในโครงสร้างพื้นฐานของเทคโนโลยี

36. The Family Constitution: ธรรมนูญครอบครัว (เครื่องมือลับของเจ้าสัว)

ทำไมตระกูลจิราธิวัฒน์, เจียรวนนท์ หรือตระกูลดังๆ ถึงรวยได้เป็น 100 ปี? เพราะพวกเขามี “ธรรมนูญครอบครัว” คนธรรมดาคิดว่าเรื่องนี้ไกลตัว แต่คนรวยเริ่มร่างสิ่งนี้ตั้งแต่ตอนที่เริ่มมีทรัพย์สินไม่กี่ล้าน

สิ่งที่ต้องระบุในธรรมนูญครอบครัว:

- ค่านิยมตระกูล (Family Values): เช่น “ตระกูลเราต้องซื่อสัตย์”, “ลูกหลานต้องทำงานหาเงินเองก่อนรับมรดก”

- กติกาการใช้เงินกองกลาง (Family Fund): เงินกงสีจะเบิกได้กรณีไหนบ้าง? (เช่น เจ็บป่วย, การศึกษา) ไม่ใช่เบิกไปซื้อรถสปอร์ต

- สภาครอบครัว (Family Council): นัดประชุมปีละ 2 ครั้ง เพื่ออัปเดตสถานะการเงิน และให้ลูกหลานนำเสนอโปรเจกต์ธุรกิจเพื่อขอเงินทุน (เหมือน Shark Tank ในบ้าน)

Action: ลองร่างธรรมนูญง่ายๆ ใส่กระดาษ A4 วันนี้ เพื่อสร้างวัฒนธรรม “คุยเรื่องเงินอย่างเปิดเผย” ในบ้าน

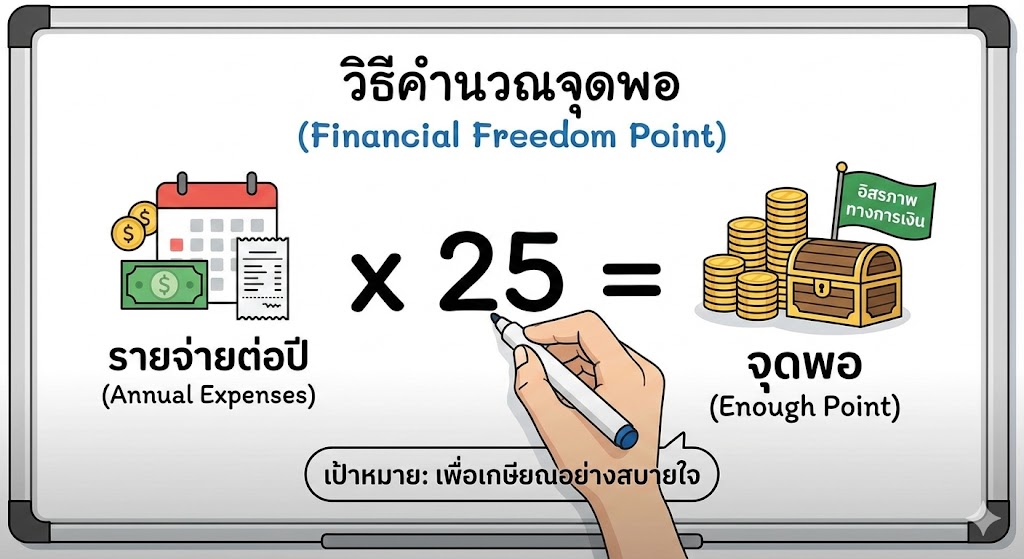

37. The “Enough” Number: จุดพอดีที่ไม่ทำให้โลภจนพัง

กับดักของคนสร้างฐานะคือ “Hedonic Treadmill” (ลู่วิ่งแห่งความสุข) คือยิ่งรวย ยิ่งอยากได้เพิ่ม วิ่งไล่ตามไปเรื่อยๆ จนเหนื่อยตาย

แนวคิดคนร่ำรวย ที่แท้จริง ต้องระบุ “จุดพอ” (Financial Independence Number) ให้ชัดเจน

วิธีคำนวณจุดพอ:

(ค่าใช้จ่ายต่อปีที่ทำให้ชีวิตมีความสุข x 25) = ตัวเลขเป้าหมาย

- ตัวอย่าง: คุณมีความสุขที่ได้ใช้เงินเดือนละ 100,000 บาท (ปีละ 1.2 ล้าน)

- เป้าหมาย: 1,200,000 x 25 = 30 ล้านบาท

เมื่อคุณสร้างทรัพย์สินได้ครบ 30 ล้านบาท คุณคือ “คนรวย” โดยสมบูรณ์แล้ว เงินที่เกินจากนี้คือโบนัสสำหรับช่วยเหลือสังคม ไม่ใช่เพื่อสนองกิเลส การมีเส้นชัยที่ชัดเจน จะทำให้คุณไม่หลงทางไปกับการพนันหรือแชร์ลูกโซ่เพราะความโลภ

38. Workshop: The Funeral Test (บททดสอบงานศพ)

นี่คือ Workshop จิตวิทยาที่ทรงพลังที่สุด ที่จะเปลี่ยนวิธีใช้เงินและการใช้ชีวิตของคุณไปตลอดกาล

จินตนาการว่า: วันนี้คือวันสุดท้ายของชีวิตคุณ และคุณกำลังมองดูงานศพของตัวเอง

- ใครมาร่วมงานบ้าง? (เพื่อนที่จริงใจ หรือแค่คู่ค้าผลประโยชน์?)

- พวกเขาพูดถึงคุณว่าอย่างไร?

- แบบ A: “เขารวยมากนะ แต่ขี้เหนียว ไม่เคยช่วยใครเลย ทิ้งมรดกไว้ให้ลูกตีกันแย่งสมบัติ”

- แบบ B: “เขาเป็นคนใจกว้าง สร้างโอกาสให้ผู้คน และเป็นแบบอย่างที่ดีของความพยายาม”

แนวคิดคนร่ำรวย คือการใช้ชีวิตแบบ Reverse Engineering (วิศวกรรมย้อนรอย) คือออกแบบฉากจบที่ต้องการ (แบบ B) แล้วย้อนกลับมาทำวันนี้ให้สอดคล้องกับฉากจบนั้น

39. Final Q&A: คำถามแรงๆ ที่คนไม่กล้าถาม (Hard Truths)

Q: คนรวยเห็นแก่ตัวจริงไหม? A: เงินเป็นเพียง “เครื่องขยาย” (Amplifier) ความเป็นตัวตน ถ้าคนนิสัยดีรวยขึ้น เขาจะทำบุญมากขึ้น แต่ถ้าคนนิสัยแย่รวยขึ้น เขาจะสร้างปัญหามากขึ้น ดังนั้นความเห็นแก่ตัวอยู่ที่ “คน” ไม่ใช่อยู่ที่ “เงิน”

Q: ความยุติธรรมมีจริงไหม ทำไมบางคนเกิดมาบนกองเงินกองทอง? A: โลกนี้ไม่ยุติธรรม (Life is unfair) นั่นคือความจริง แต่การบ่นถึงความไม่ยุติธรรมไม่ช่วยให้คุณรวยขึ้น คนรวยโฟกัสที่สิ่งที่ควบคุมได้ (ตัวเอง) ส่วนคนธรรมดาโฟกัสที่สิ่งที่ควบคุมไม่ได้ (โชคชะตา/คนอื่น)

Q: ถ้าพยายามแล้วยังไม่รวย ล้มเหลวไหม? A: ไม่ล้มเหลว ตราบใดที่คุณมีความสุขระหว่างทางและดูแลครอบครัวได้ดีที่สุดตามอัตภาพ นั่นคือความสำเร็จแล้ว ความรวยเป็นเพียง “หนึ่งในตัวชี้วัด” ของชีวิต ไม่ใช่ทั้งหมด

40. บทสรุปสุดท้ายแห่งมหากาพย์ (The End of The Beginning)

นี่คือจุดสิ้นสุดของบทความ แต่เป็นจุดเริ่มต้นของตำนานชีวิตคุณ

คุณได้รับความรู้ระดับ MBA ชีวิต ไปแล้วกว่า 8,000 คำ ครอบคลุมตั้งแต่วิธีคิด วิธีทำ เครื่องมือ จิตวิญญาณ ไปจนถึงการวางรากฐานตระกูล

ไม่มีอะไรต้องสงสัยอีกแล้ว ไม่มีอะไรต้องรออีกแล้ว จักรวาลชอบความเร็ว (Speed) และ ชอบความชัดเจน (Clarity)

จงลุกขึ้น ประกาศกับตัวเองว่า “ฉันคือเศรษฐีคนต่อไป” แล้วออกไปลงมือทำซะ

ขอให้โชคดี และขอให้ความมั่งคั่งสถิตอยู่กับคุณตลอดไปครับ!

ดูข้อมูลเพิ่มเติมได้ที่นี่ : https://rumruay365.uk/