วิธีสร้างความร่ำรวยจากศูนย์ คุณเคยถามตัวเองไหมว่า “คนธรรมดาอย่างเรา จะรวยกับเขาได้จริงๆ หรือ?” หรือ “ไม่มีทุนพ่อแม่ให้มา จะเริ่มต้นสร้างเนื้อสร้างตัวอย่างไร?” เชื่อเถอะว่าคุณไม่ใช่คนเดียวที่กำลังมองหาคำตอบนี้ ในโลกยุคปัจจุบันที่ค่าครองชีพพุ่งสูงสวนทางกับรายได้ การค้นหา วิธีสร้างความร่ำรวยจากศูนย์ จึงไม่ใช่แค่เรื่องของความโลภ แต่เป็นเรื่องของ “ความอยู่รอด” และ “ความมั่นคง” ในชีวิต

หลายคนเข้าใจผิดว่าความร่ำรวยเป็นเรื่องของโชคชะตา การถูกหวย หรือการเกิดมาในตระกูลเศรษฐี แต่ความจริงแล้ว จากสถิติพบว่ามหาเศรษฐีทั่วโลกกว่า 80% คือ “Self-made Millionaire” หรือเศรษฐีที่สร้างฐานะขึ้นมาด้วยตัวเองจากศูนย์ พวกเขาไม่ได้มีเวทมนตร์ แต่พวกเขามี “สมการความมั่งคั่ง” ที่ถูกต้อง

บทความนี้ไม่ใช่บทความขายฝันที่จะบอกให้คุณรวยทางลัดภายในข้ามคืน แต่เปรียบเสมือน “เข็มทิศ” และ “แผนที่” ที่จะพาคุณเดินทางจากจุดเริ่มต้น (หรือจุดที่ติดลบ) ก้าวข้ามอุปสรรคทางการเงิน และไต่ระดับไปสู่ อิสรภาพทางการเงิน ด้วยวิธีการที่จับต้องได้จริง พิสูจน์แล้วจากหลักการบริหารเงินสากล ผสานกับเทคนิคการลงทุนยุคใหม่ หากคุณพร้อมที่จะเปลี่ยนชะตาชีวิตการเงินของตัวเองแล้ว… เรามาเริ่มก้าวแรกไปพร้อมกันที่ Rich365 ครับ

อ่านบทความเพิ่มเติม : ร่ำรวย365

https://ramruay365.co/บทความ/

บทความเเนะนำ : ร่ำรวย365

👉: สิทธิพิเศษ ร่ำรวย365

👉: กิจกรรม ร่ำรวย365

👉: โปรโมชั่น ร่ำรวย365

👉: เกมมือถือทำเงิน

👉: หารายได้เสริมออนไลน์

1. ปรับ Mindset: รื้อระบบความคิด ก่อนสร้างระบบเงิน

ก่อนจะไปดู วิธีสร้างความร่ำรวยจากศูนย์ ในเชิงเทคนิค เราต้องเริ่มที่ “ซอฟต์แวร์” ในสมองกันก่อน T. Harv Eker ผู้เขียนหนังสือ Secrets of the Millionaire Mind กล่าวไว้ว่า “โลกภายใน สร้างโลกภายนอก” หากคุณยังมีชุดความคิดแบบคนจน (Poor Mindset) ต่อให้มีเงินล้านหล่นทับ คุณก็จะกลับมาจนเหมือนเดิมภายในเวลาไม่นาน

ความแตกต่างของ Mindset คนรวย vs คนทั่วไป

- คนทั่วไป: มองเงินเป็น “เป้าหมาย” (ทำงานหนัก > ได้เงิน > ใช้เงิน)

- คนรวย: มองเงินเป็น “เครื่องมือ” (ให้เงินทำงาน > ได้เงินเพิ่ม > ลงทุนต่อ)

- คนทั่วไป: กลัวความเสี่ยง เลือกความมั่นคง

- คนรวย: บริหารความเสี่ยง เลือกโอกาสเติบโต

การจะรวยจากศูนย์ คุณต้องเลิกโทษโชคชะตา เลิกโทษเศรษฐกิจ และหันมารับผิดชอบการเงินของตัวเอง 100% เริ่มต้นด้วยการเชื่อว่า “ฉันสามารถเรียนรู้เรื่องการเงินได้” และ “ฉันคู่ควรกับความมั่งคั่ง”

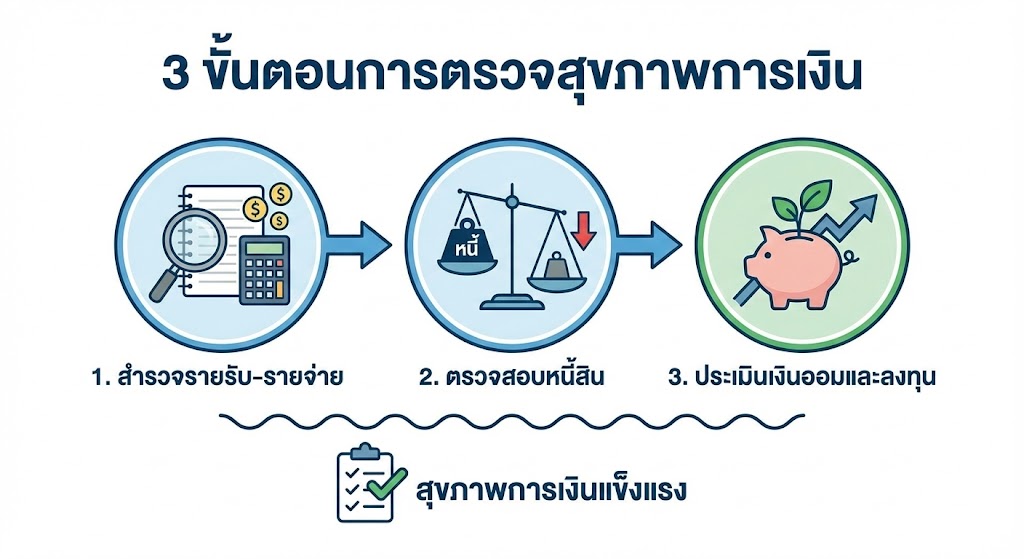

2. สำรวจสถานะการเงิน: รู้เขารู้เรา รบร้อยครั้งชนะร้อยครั้ง

คุณไม่สามารถเดินทางไปสู่เป้าหมายได้ หากไม่รู้ว่าตอนนี้ตัวเองอยู่ที่ไหน การทำบัญชีทรัพย์สิน-หนี้สิน (Net Worth Statement) คือจุดเริ่มต้นที่สำคัญที่สุด

3 ขั้นตอนการตรวจสุขภาพการเงิน

- จดบันทึกรายรับ-รายจ่าย: ทำอย่างน้อย 1 เดือน เพื่อดูว่า “รูรั่ว” ของเงินอยู่ที่ไหน (กาแฟแพงๆ? ช้อปปิ้งออนไลน์?)

- ลิสต์หนี้สินทั้งหมด: เรียงลำดับจากดอกเบี้ยแพงที่สุด (เช่น บัตรเครดิต, หนี้นอกระบบ) ไปหาถูกที่สุด (บ้าน, กยศ.)

- คำนวณความมั่งคั่งสุทธิ: ทรัพย์สิน – หนี้สิน = ความมั่งคั่งสุทธิ (Net Worth)

หากตัวเลขออกมาติดลบ อย่าเพิ่งท้อครับ นี่คือเรื่องปกติของการเริ่มต้นจากศูนย์ การรู้ความจริงจะช่วยให้เราวางแผน การวางแผนการเงิน ได้แม่นยำขึ้น

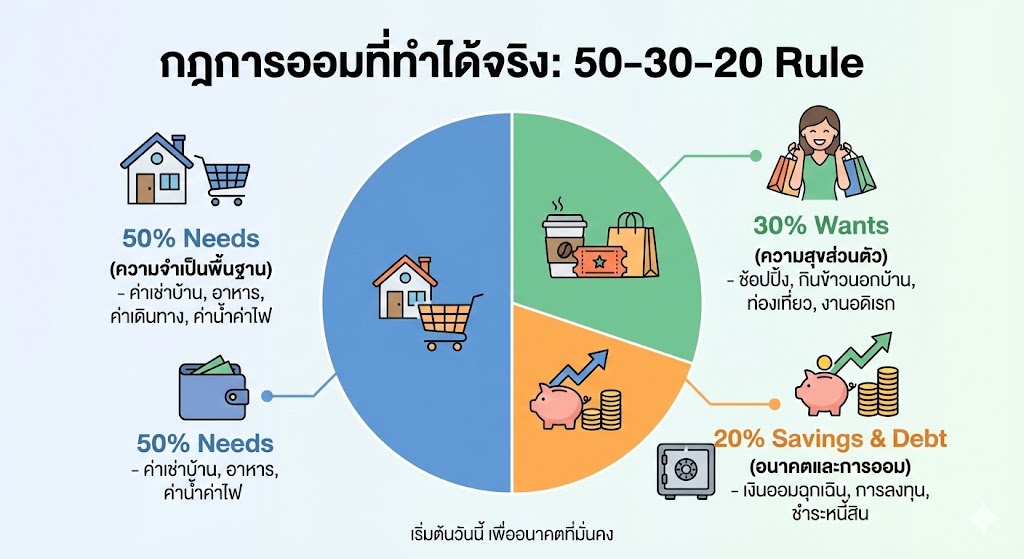

3. ศิลปะการออมเงิน: สร้าง “กระสุนดินดำ” ก้อนแรก

ในสมการ วิธีสร้างความร่ำรวยจากศูนย์ เงินออมเปรียบเสมือน “เมล็ดพันธุ์” หากคุณกินเมล็ดพันธุ์หมด คุณจะไม่มีวันมีต้นไม้ใหญ่

กฎการออมที่ทำได้จริง: 50-30-20 Rule

- 50% Needs (ความจำเป็น): ค่าเช่า, ค่าเดินทาง, อาหาร

- 30% Wants (ความสุข): กินเลี้ยง, เที่ยว, ช้อปปิ้ง (ส่วนนี้สำคัญ ห้ามตัดทิ้ง เพราะจะทำให้เครียดจนตบะแตก)

- 20% Savings/Investments (อนาคต): เงินออมฉุกเฉิน และเงินลงทุน

เทคนิค “จ่ายให้ตัวเองก่อน” (Pay Yourself First)

ทันทีที่เงินเดือนออก ให้หัก 10-20% โอนเข้าบัญชีเงินออมทันที อย่ารอให้เหลือแล้วค่อยออม เพราะตามธรรมชาติของมนุษย์… มันจะไม่เคยเหลือครับ

4. ปลดล็อกรายได้: วิธีหาเงินเพิ่มในยุค Gig Economy

การประหยัดทำให้คุณ “รวยขึ้น” ได้ในระดับหนึ่ง แต่การ “หารายได้เพิ่ม” จะทำให้คุณรวยแบบก้าวกระโดด ในยุคนี้การมีรายได้ทางเดียวคือความเสี่ยงที่สุด

High-Income Skills (ทักษะรายได้สูง) ที่น่าสนใจในปี 2026

- Digital Marketing: การทำการตลาดออนไลน์ SEO,ยิง Ads

- Content Creator: การสร้างตัวตนบน Social Media

- Data Analysis: การวิเคราะห์ข้อมูล

- Affiliate Marketing: การเป็นนายหน้าขายสินค้าออนไลน์ (ไม่ต้องสต็อกของ)

จงใช้เวลาว่างหลังเลิกงาน พัฒนาทักษะเหล่านี้ เพื่อเปลี่ยนเวลาว่างให้เป็นเงิน หรือที่เรียกว่า Side Hustle (อาชีพเสริม) นี่คือทางด่วนสำหรับคนที่ต้องการสร้างฐานะจากศูนย์

5. ให้เงินทำงาน: ศาสตร์แห่งการลงทุน (Investment)

เมื่อคุณมีเงินออม และมีรายได้เพิ่มแล้ว อย่าปล่อยให้เงินนอนนิ่งๆ ในบัญชีออมทรัพย์ที่ดอกเบี้ยต่ำเตี้ยเรี่ยดิน เพราะ เงินเฟ้อ (Inflation) จะกัดกินมูลค่าเงินของคุณทุกปี

Asset Classes (สินทรัพย์) ที่ควรรู้จัก

- หุ้น (Stocks): การเป็นเจ้าของกิจการ ผลตอบแทนสูง ความเสี่ยงสูง

- กองทุนรวม (Mutual Funds): มีผู้เชี่ยวชาญบริหารให้ เหมาะสำหรับมือใหม่

- อสังหาริมทรัพย์ (Real Estate): บ้านเช่า, คอนโด, ที่ดิน

- ทองคำ (Gold): สินทรัพย์ปลอดภัย (Safe Haven) ป้องกันเงินเฟ้อ

- สินทรัพย์ทางเลือก: เช่น คริปโทเคอร์เรนซี (Cryptocurrency) หรือการลงทุนในแพลตฟอร์มดิจิทัลต่างๆ

คำแนะนำ: สำหรับมือใหม่ที่เริ่มต้นจากศูนย์ แนะนำให้เริ่มจากการลงทุนแบบ DCA (Dollar Cost Averaging) หรือการทยอยลงทุนด้วยเงินเท่าๆ กันทุกเดือน ในกองทุนดัชนี (Index Fund) เพื่อกระจายความเสี่ยง

6. พลังของดอกเบี้ยทบต้น: เครื่องมือมหัศจรรย์อันดับ 8 ของโลก

อัลเบิร์ต ไอน์สไตน์ เคยกล่าวว่า “ดอกเบี้ยทบต้น คือสิ่งมหัศจรรย์อันดับ 8 ของโลก ใครเข้าใจมันจะได้รับมัน ใครไม่เข้าใจจะต้องจ่ายมัน”

วิธีสร้างความร่ำรวยจากศูนย์ ต้องอาศัย 3 ปัจจัยในสมการดอกเบี้ยทบต้น:

- เงินต้น: ไม่ต้องมาก เริ่มหลักพันได้

- ผลตอบแทน: ต้องชนะเงินเฟ้อ (เฉลี่ย 5-10% ต่อปี)

- เวลา: (สำคัญที่สุด) ยิ่งเริ่มเร็วยิ่งรวยเร็ว

ตัวอย่าง: หากคุณลงทุนเดือนละ 5,000 บาท ได้ผลตอบแทน 10% ต่อปี

- ผ่านไป 10 ปี คุณจะมีเงิน = 1 ล้านบาท

- ผ่านไป 20 ปี คุณจะมีเงิน = 3.8 ล้านบาท

- ผ่านไป 30 ปี คุณจะมีเงิน = 11.3 ล้านบาท!

เห็นไหมครับว่า พลังของเวลาทำให้เงินก้อนเล็กๆ กลายเป็นมหาศาลได้ นี่คือเหตุผลที่คุณต้องเริ่มลงทุนตั้งแต่วันนี้

7. รักษาความมั่งคั่ง: วิธีบริหารความเสี่ยงไม่ให้กลับไปจน

การหาเงินเก่ง กับการรักษาเงินเก่ง เป็นคนละทักษะกัน คนที่รวยจากศูนย์หลายคนกลับมาล้มเหลวเพราะขาดการบริหารความเสี่ยง

- เงินสำรองฉุกเฉิน (Emergency Fund): ควรมีติดบัญชีไว้ 3-6 เท่าของรายจ่ายรายเดือน เพื่อรองรับเหตุการณ์ไม่คาดฝัน (ตกงาน, เจ็บป่วย) โดยไม่ต้องไปกู้หนี้ยืมสิน

- ประกันชีวิตและสุขภาพ: การโอนความเสี่ยงค่ารักษาพยาบาลก้อนโตไปให้บริษัทประกัน เพื่อปกป้องเงินเก็บทั้งชีวิตของคุณ

- การกระจายความเสี่ยง (Diversification): อย่าใส่ไข่ไว้ในตะกร้าใบเดียว อย่าทุ่มเงินทั้งหมดไปกับหุ้นตัวเดียว หรือธุรกิจเดียว

คำถามที่พบบ่อย (FAQ)

Q1: ไม่มีเงินเก็บเลย จะเริ่มลงทุนได้อย่างไร? A1: เริ่มต้นจากการ “ออมเงิน” ก่อนครับ ตัดรายจ่ายฟุ่มเฟือยเพื่อสร้างเงินก้อนแรก หรือเริ่มลงทุนในกองทุนรวมที่ขั้นต่ำเพียง 1 บาท หรือ 500 บาท ก็สามารถเริ่มให้เงินทำงานได้แล้วครับ

Q2: เป็นหนี้เยอะมาก ควรลงทุนไหม? A2: หากเป็น “หนี้เลว” ที่ดอกเบี้ยสูง (เช่น บัตรเครดิต 16-25%) แนะนำให้โฟกัสที่การโปะหนี้ก่อนครับ เพราะผลตอบแทนจากการลงทุนยากที่จะชนะดอกเบี้ยหนี้บัตรเครดิต แต่ถ้าเป็นหนี้บ้านดอกเบี้ยต่ำ สามารถทำควบคู่กันได้ครับ

Q3: ลงทุนอะไรดีที่สุดในปีนี้? A3: ไม่มีสินทรัพย์ไหนดีที่สุดสำหรับทุกคนครับ ขึ้นอยู่กับความรู้และความเสี่ยงที่รับได้ แต่ถ้าเน้นสร้างความมั่งคั่งระยะยาว แนะนำ “หุ้นพื้นฐานดี” หรือ “กองทุนดัชนี” และกระจายความเสี่ยงไปในสินทรัพย์ทั่วโลกครับ

Q4: ต้องใช้เวลานานแค่ไหนถึงจะรวย? A4: ขึ้นอยู่กับวินัยและเป้าหมายของแต่ละคนครับ หากทำตามแผนอย่างเคร่งครัด ภายใน 5-7 ปี คุณจะเห็นความเปลี่ยนแปลงของฐานะอย่างชัดเจน และอาจแตะระดับอิสรภาพทางการเงินได้ภายใน 10-15 ปี

Q5: วิธีสร้างความร่ำรวยจากศูนย์ ยากเกินไปสำหรับคนจบไม่สูงไหม? A5: ไม่เลยครับ ความรู้ทางการเงิน (Financial Literacy) ไม่ได้สอนในโรงเรียน คนจบสูงก็อาจล้มเหลวทางการเงินได้ สิ่งสำคัญคือการหมั่นศึกษาหาความรู้ และมีวินัย ซึ่งเป็นสิ่งที่ทุกคนสร้างได้ครับ

8. เจาะลึกระบบบริหารเงิน: สูตร 6 Jars System (บริหารเงินแบบเศรษฐี)

หลังจากที่เราปรับ Mindset และเริ่มออมเงินได้แล้ว คำถามต่อมาคือ “จะแบ่งเงินอย่างไรให้มีประสิทธิภาพสูงสุด?” หลายคนตกม้าตายตรงนี้เพราะออมแบบไม่มีระบบ เก็บรวมไว้ก้อนเดียว พอจะใช้ก็ดึงออกมาจนหมด

T. Harv Eker ผู้เขียนหนังสือระดับโลก ได้นำเสนอระบบ 6 Jars System (ระบบโหล 6 ใบ) ซึ่งเป็น วิธีสร้างความร่ำรวยจากศูนย์ ที่ได้รับการยอมรับไปทั่วโลก เพราะมันสร้างสมดุลระหว่าง “ปัจจุบัน” และ “อนาคต” ได้อย่างลงตัว

วิธีแบ่งเงินรายได้ 100% ลงในโหล 6 ใบ

สมมติคุณมีเงินเดือน 20,000 บาท ให้แบ่งทันทีที่ได้รับเงิน ดังนี้:

- Necessities (ค่าใช้จ่ายจำเป็น) – 55% (11,000 บาท):

- ค่าอาหาร, ค่าเช่าบ้าน, ค่าน้ำไฟ, ค่าเดินทาง

- Tip: ถ้าค่าใช้จ่ายส่วนนี้เกิน 55% แสดงว่าคุณกำลังใช้ชีวิตเกินตัว หรือรายได้น้อยเกินไป ต้องรีบหารายได้เพิ่มหรือลดรายจ่ายด่วน

- Financial Freedom Account (FFA – กองทุนอิสรภาพ) – 10% (2,000 บาท):

- ห้ามใช้เด็ดขาด! นี่คือ “ห่านทองคำ” ของคุณ เงินก้อนนี้มีหน้าที่เดียวคือ “นำไปลงทุน” เพื่อสร้าง Passive Income (หุ้น, อสังหาฯ, กองทุน)

- กฎเหล็ก: คุณจะใช้ได้แค่ “ดอกผล” ที่เกิดจากเงินก้อนนี้เท่านั้น ไม่ใช่เงินต้น

- Long-Term Savings for Spending (LTSS – เงินออมระยะยาวเพื่อใช้จ่าย) – 10% (2,000 บาท):

- เก็บไว้ซื้อของชิ้นใหญ่ในอนาคต เช่น ดาวน์รถ, แต่งงาน, เที่ยวต่างประเทศ หรือสำรองฉุกเฉิน

- ช่วยให้คุณไม่ต้องไปกู้หนี้ยืมสิน หรือรูดบัตรเครดิตเมื่อต้องการซื้อของใหญ่

- Education (การศึกษา) – 10% (2,000 บาท):

- “การลงทุนในความรู้ ให้ผลตอบแทนดีที่สุด” คนรวยไม่เคยหยุดเรียนรู้

- ใช้เงินส่วนนี้ซื้อหนังสือ, คอร์สออนไลน์, สัมมนา เพื่ออัปเกรดทักษะให้ตัวเองหาเงินได้เก่งขึ้น

- Play (ความสุข/รางวัลชีวิต) – 10% (2,000 บาท):

- โหลนี้สำคัญมาก! คุณต้องใช้เงินก้อนนี้ “ให้หมดทุกเดือน” เพื่อปรนเปรอจิตวิญญาณของคุณ (กินหรู, สปา, ดูหนัง)

- เพื่อให้สมองรู้สึกว่า “การหาเงินเป็นเรื่องสนุก” และไม่รู้สึกขาดแคลนจนตบะแตกในภายหลัง

- Give (การให้/บริจาค) – 5% (1,000 บาท):

- การให้คือการบอกจักรวาลว่า “ฉันมีเหลือเฟือ”

- ใช้ทำบุญ, บริจาคให้มูลนิธิ, หรือซื้อของขวัญให้คนรอบข้าง

9. เจาะลึกสินทรัพย์เปลี่ยนชีวิต: 3 เสาหลักแห่งความมั่งคั่ง

ในหัวข้อที่ 5 เราพูดถึงการลงทุนเบื้องต้นไปแล้ว ในส่วนนี้เราจะมาเจาะลึก Vehicle (ยานพาหนะ) ที่จะพาคุณไปสู่ความร่ำรวย คนธรรมดาส่วนใหญ่รวยขึ้นได้จาก 3 ช่องทางหลักนี้:

9.1 อสังหาริมทรัพย์ (Real Estate) – รวยด้วยเงินคนอื่น (OPM)

อสังหาฯ เป็นสินทรัพย์สุดคลาสสิกที่เศรษฐีทุกคนต้องมี

- จุดเด่น: สามารถใช้ Levarage (พลังทวี) ได้ คือใช้เงินตัวเองน้อยมาก (วางดาวน์) แล้วกู้เงินธนาคารมาซื้อ (OPM – Other People’s Money)

- วิธีทำเงิน:

- Capital Gain: กำไรจากราคาที่ดินที่สูงขึ้นตามกาลเวลา

- Rental Yield: ค่าเช่ารายเดือนที่เป็น Passive Income (ถ้าค่าเช่า > ค่าผ่อนธนาคาร = คุณได้จับเสือมือเปล่า)

- ข้อควรระวัง: สภาพคล่องต่ำ (ขายยากกว่าหุ้น) และต้องมีความรู้เรื่องทำเล

9.2 ตลาดหุ้น (Stock Market) – เป็นเจ้าของกิจการระดับโลก

หากคุณไม่มีเงินก้อนใหญ่ไปซื้อที่ดิน ตลาดหุ้นคือคำตอบ

- Value Investing (VI): ซื้อหุ้นพื้นฐานดีในราคาถูก แล้วถือยาวเหมือนเป็นเจ้าของบริษัท กินเงินปันผล (Dividend) ไปเรื่อยๆ

- Growth Investing: ซื้อหุ้นบริษัทที่มีโอกาสเติบโตสูง (เช่น เทคโนโลยี, AI) เพื่อหวังกำไรจากส่วนต่างราคา

- เคล็ดลับ: อย่าเล่นหุ้นปั่น ให้ลงทุนในสิ่งที่คุณเข้าใจ หรือเริ่มจาก กองทุนรวมดัชนี (Index Fund) เช่น SET50 หรือ S&P500 ซึ่งชนะนักลงทุนส่วนใหญ่ในระยะยาว

9.3 ธุรกิจส่วนตัว (Business/Entrepreneurship) – เลนด่วนสู่ความรวย

นี่คือวิธีที่ทำให้คนรวยเร็วที่สุด (และเจ๊งเร็วที่สุดเช่นกัน)

- ยุค 2026: คุณไม่จำเป็นต้องสร้างโรงงานหรือเช่าตึก

- Digital Asset: สร้างเว็บไซต์, ช่อง YouTube, เขียน E-book หรือทำคอร์สออนไลน์ สิ่งเหล่านี้คือ “สินทรัพย์ดิจิทัล” ที่ลงทุนครั้งเดียวแต่ขายได้ตลอดไป (Scalable)

- Start-up: แก้ปัญหาให้ผู้คนจำนวนมาก ยิ่งแก้ปัญหาให้คนได้มาก เงินก็จะยิ่งไหลมาเทมา

10. The Compound Effect of Habits: นิสัยเล็กๆ ที่สร้างความต่างมหาศาล

James Clear ผู้เขียน Atomic Habits กล่าวว่า ความสำเร็จไม่ได้เกิดจากการเปลี่ยนแปลงครั้งใหญ่เพียงครั้งเดียว แต่เกิดจากนิสัยเล็กๆ ที่ทำต่อเนื่องทุกวัน

หากคุณต้องการประสบความสำเร็จใน วิธีสร้างความร่ำรวยจากศูนย์ คุณต้องติดตั้ง “นิสัยเศรษฐี” เหล่านี้:

10.1 นิสัยการอ่าน (Reading)

Warren Buffett อ่านหนังสือวันละ 500 หน้า, Bill Gates อ่านปีละ 50 เล่ม

- ทำไมต้องอ่าน? เพราะหนังสือคือทางลัดประสบการณ์ คุณสามารถเรียนรู้ความสำเร็จ 30 ปีของผู้เขียนได้ในเวลา 3 ชั่วโมง

- Action: อ่านหนังสือการเงินวันละ 15-30 นาที ก่อนนอน

10.2 นิสัยการคบคน (Networking)

“คุณคือค่าเฉลี่ยของคน 5 คนที่คุณใช้เวลาด้วยมากที่สุด” (Jim Rohn)

- หากคุณอยู่กับคนขี้บ่น 5 คน คุณจะเป็นคนที่ 6

- หากคุณอยู่กับนักลงทุน 5 คน คุณจะเป็นคนที่ 6

- Action: พาตัวเองไปอยู่ในสังคมของผู้มีความรู้ทางการเงิน เข้าสัมมนา หรือติดตามเพจการเงินคุณภาพ

10.3 นิสัยการตั้งเป้าหมาย (Goal Setting)

คนรวยมีเป้าหมายชัดเจน คนทั่วไปมีแค่ความฝัน

- ใช้หลัก SMART Goal:

- Specific (ชัดเจน): “อยากรวย” (ไม่ผ่าน) vs “อยากมีเงินเก็บ 1 ล้านบาท” (ผ่าน)

- Measurable (วัดผลได้): ดูสมุดบัญชีแล้วรู้ว่าถึงไหนแล้ว

- Achievable (ทำได้จริง): ไม่เวอร์เกินไปจนท้อ

- Relevant (สอดคล้อง): เป็นเป้าหมายที่สำคัญกับชีวิตเราจริงๆ

- Time-bound (มีกำหนดเวลา): “ภายในวันที่ 31 ธันวาคม 2026”

11. กับดักทางการเงิน (Financial Traps) ที่ต้องระวัง

ในการเดินทางสู่ยอดเขาแห่งความมั่งคั่ง มีหลุมพรางมากมายที่พร้อมจะทำให้คุณตกลงมาที่จุดเริ่มต้น (ศูนย์) อีกครั้ง

11.1 Lifestyle Inflation (รายได้เพิ่ม รายจ่ายพุ่ง)

เมื่อได้เงินเดือนขึ้น คนส่วนใหญ่มักจะเปลี่ยนรถ เปลี่ยนโทรศัพท์ หรือกินหรูขึ้นทันที ทำให้เงินเก็บเท่าเดิม (หรือน้อยลง)

- วิธีแก้: เมื่อรายได้เพิ่ม ให้เพิ่ม “เงินออม” ไม่ใช่เพิ่มรายจ่าย รักษามาตรฐานชีวิตไว้ที่เดิมให้ได้นานที่สุด

11.2 แชร์ลูกโซ่ และการรวยทางลัด (Get Rich Quick Schemes)

จำไว้เสมอว่า “High Return, No Risk = Scam” (ผลตอบแทนสูง ไม่มีความเสี่ยง = โกง)

- ถ้าใครชวนลงทุนแล้วการันตีผลตอบแทน 10% ต่อเดือน หรือชวนหาคนมาต่อขา ให้หนีไปให้ไกล

- ความโลภคือจุดอ่อนที่มิจฉาชีพใช้โจมตีคุณ

11.3 หนี้สินบริโภค (Bad Debt)

- การผ่อนสินค้าฟุ่มเฟือย 0% 10 เดือน คือกับดักทางจิตวิทยาที่ทำให้เราซื้อของที่เราไม่ได้ต้องการจริงๆ

- กฎ: ถ้าไม่มีเงินสดซื้อ อย่าเพิ่งซื้อ (ยกเว้น บ้าน หรือ รถที่ใช้ทำมาหากิน)

12. Roadmap 12 เดือนสู่เศรษฐีใหม่ (Action Plan)

เพื่อให้คุณเห็นภาพชัดเจนว่าต้องทำอะไรบ้าง นี่คือแผนปฏิบัติการ 1 ปี สำหรับคนที่เริ่มต้นจากศูนย์:

- เดือนที่ 1-3 (ช่วงตั้งหลัก):

- ทำบัญชีรายรับรายจ่ายละเอียด

- ตัดรายจ่ายไม่จำเป็น 20%

- เก็บเงินสำรองฉุกเฉินให้ได้ 1 เดือนแรก

- เดือนที่ 4-6 (ช่วงสร้างเกราะ):

- เคลียร์หนี้บัตรเครดิต/หนี้นอกระบบให้หมด

- ศึกษาเรื่องกองทุนรวมและหุ้น (อ่านหนังสือ 3 เล่ม)

- เริ่มเปิดบัญชีลงทุน (DCA กองทุนดัชนี)

- เดือนที่ 7-9 (ช่วงขยายรายได้):

- หาอาชีพเสริม (Side Hustle) ที่สร้างรายได้เพิ่ม 10-20% ของเงินเดือน

- นำรายได้เสริมทั้งหมดไปลงทุน (ห้ามใช้กินเที่ยว)

- เดือนที่ 10-12 (ช่วงเร่งสปีด):

- Review พอร์ตการลงทุน

- วางแผนภาษี (ซื้อ RMF/SSF/ประกัน)

- ตั้งเป้าหมายปีหน้าให้ท้าทายขึ้น 2 เท่า!

13. จิตวิทยาการเงิน: เอาชนะ “ศัตรูที่ร้ายกาจที่สุด” คือใจตัวเอง

Morgan Housel ผู้เขียน The Psychology of Money กล่าวไว้ว่า “การเงินไม่ใช่เรื่องของตัวเลข แต่เป็นเรื่องของพฤติกรรม” คุณอาจจะเก่งคำนวณดอกเบี้ยทบต้น แต่ถ้าคุณควบคุมอารมณ์ไม่ได้ คุณก็รวยไม่ได้

13.1 กับดัก FOMO (Fear Of Missing Out)

ในยุคโซเชียลมีเดีย เราเห็นเพื่อนโชว์กำไรคริปโต โชว์พอร์ตหุ้นเขียวๆ ทำให้เกิดความรู้สึก “กลัวตกรถ” จนรีบกระโดดเข้าไปลงทุนในสิ่งที่ตัวเองไม่เข้าใจ ผลลัพธ์คือการเป็น “แมงเม่า” เฝ้าดอย

- วิธีแก้: ยึดมั่นในแผนการของตัวเอง (Stay the course) ความรวยไม่ใช่การวิ่งแข่งกับคนอื่น แต่เป็นการวิ่งมาราธอนกับตัวเอง

13.2 ความอดทนรอคอย (Delayed Gratification)

การทดลอง Marshmallow Test พิสูจน์แล้วว่า เด็กที่อดทนไม่กินขนมทันทีเพื่อรอรางวัลที่ใหญ่กว่า มักจะประสบความสำเร็จในชีวิต

- ในโลกการเงิน: การยอมขับรถญี่ปุ่นเก่าๆ ในวันนี้ เพื่อมีเงินลงทุนและขับรถซูเปอร์คาร์ด้วยเงินสดในอีก 10 ปีข้างหน้า คือหัวใจของเศรษฐี

- คาถา: “ยอมลำบากไม่กี่ปี เพื่อสบายชั่วโคตร ดีกว่าสบายหลอกๆ ตอนนี้ แล้วลำบากไปตลอดชีวิต”

13.3 จุด “พอ” (The Psychology of Enough)

ความรวยที่ไม่มีเส้นชัยคือความทุกข์ เศรษฐีหลายคนรวยเป็นหมื่นล้านแต่ไม่มีความสุขเพราะเปรียบเทียบกับคนที่มีแสนล้าน

- จงกำหนด “ตัวเลขแห่งอิสรภาพ” ของคุณให้ชัดเจน เมื่อถึงจุดนั้นแล้ว ให้รางวัลตัวเอง ใช้ชีวิต และแบ่งปัน อย่าเป็นทาสของเงินที่ต้องหาเพิ่มไม่จบสิ้น

14. กรณีศึกษา (Case Studies): จากศูนย์สู่ล้าน… เขาทำกันอย่างไร?

เพื่อให้เห็นภาพชัดเจนว่า วิธีสร้างความร่ำรวยจากศูนย์ ทำได้จริง ลองมาดูตัวอย่างสมมติที่อ้างอิงจากเรื่องจริง (Based on True Stories)

Case A: “คุณสมชาย” มนุษย์เงินเดือน วินัยเหล็ก (The Disciplined Investor)

- จุดเริ่มต้น: เงินเดือน 18,000 บาท หนี้ กยศ. และไม่มีเงินเก็บ

- Action:

- ใช้กฎ 6 Jars หัก 10% (1,800 บาท) ไปลงทุน DCA กองทุนดัชนี SET50 ทุกเดือนไม่เคยขาด

- หารายได้เสริมขับ Grab หลังเลิกงาน ได้เดือนละ 5,000 บาท (นำไปโปะหนี้ กยศ. จนหมดใน 2 ปี)

- เมื่อเงินเดือนขึ้น ไม่เพิ่มรายจ่าย แต่นำส่วนต่างไปเพิ่มยอด DCA

- ผลลัพธ์: ผ่านไป 15 ปี พอร์ตการลงทุนของสมชายเติบโตทบต้นจนแตะหลัก 3 ล้านบาท และมีปันผลพอกินกาแฟฟรีตลอดชีวิต

Case B: “คุณลินดา” ฟรีแลนซ์ พลิกชีวิตด้วยทักษะ (The Skill Scaler)

- จุดเริ่มต้น: ตกงานช่วงวิกฤต มีคอมพิวเตอร์เครื่องเดียว

- Action:

- เรียนรู้การทำกราฟิกและตัดต่อวิดีโอจาก YouTube (ลงทุนเวลา ไม่ใช้เงิน)

- รับงานผ่านเว็บไซต์ฟรีแลนซ์ เริ่มจากราคาถูกเพื่อสะสมพอร์ต

- เมื่อลูกค้าเยอะขึ้น ปรับราคาขึ้น และเริ่มจ้างรุ่นน้องมาช่วยทำ (สร้างระบบธุรกิจ)

- นำกำไรจากธุรกิจไปซื้อคอนโดมือสองมารีโนเวทปล่อยเช่า

- ผลลัพธ์: ภายใน 7 ปี ลินดามีรายได้จากธุรกิจเดือนละ 6 หลัก และมีค่าเช่าคอนโดเป็น Passive Income

บทเรียน: ไม่ว่าคุณจะเป็นพนักงานประจำหรือฟรีแลนซ์ คุณรวยได้ถ้ามี วินัย หรือ ทักษะ

15. เครื่องมือทุ่นแรงยุค 2026 (Wealth Tools)

ในยุคนี้ การบริหารเงินง่ายกว่าสมัยก่อนมากด้วยเทคโนโลยี นี่คือเครื่องมือที่คุณควรมีติดเครื่อง:

15.1 แอปพลิเคชันรายรับรายจ่าย (Expense Tracker)

- เลิกจดใส่สมุด! ใช้แอปที่เชื่อมต่อกับบัญชีธนาคารได้ (หากปลอดภัย) หรือแอปที่สรุปกราฟสวยๆ เพื่อให้เห็นว่าเดือนนี้หมดเงินไปกับค่าชานมไข่มุกเท่าไหร่

- แนะนำ: เลือกแอปที่มีฟีเจอร์ตั้งงบประมาณ (Budgeting) เตือนเมื่อใช้เงินเกิน

15.2 Robo-Advisors (ผู้ช่วยลงทุน AI)

- สำหรับมือใหม่ที่เลือกหุ้นไม่เป็น ปี 2026 มีบริการ Robo-Advisor ที่จัดพอร์ตการลงทุนให้อัตโนมัติตามความเสี่ยงของคุณ ค่าธรรมเนียมถูก และตัดอารมณ์ความกลัวออกไป

- เป็นทางเลือกที่ดีเยี่ยมสำหรับการ DCA ระยะยาว

15.3 แหล่งความรู้ชั้นครู (Knowledge Hub)

- Website: ตลาดหลักทรัพย์แห่งประเทศไทย (SET Investnow), เว็บไซต์การเงินอย่าง Rich365

- Podcast: รายการการเงินอย่าง The Money Case, Mission to the Moon

- YouTube: ช่องสอนลงทุนที่มีใบอนุญาตแนะนำการลงทุน (Investment Consultant) รับรอง

16. ภาษี: รูรั่วที่คนรวยรู้วิธีอุด (Tax Planning)

“รายได้เท่าไหร่ไม่สำคัญ เท่ากับเหลือเก็บเท่าไหร่” และศัตรูตัวฉกาจของเงินเก็บคือ ภาษี การวางแผนภาษีไม่ใช่การเลี่ยงภาษี แต่เป็นการใช้สิทธิประโยชน์ที่กฎหมายให้มาอย่างคุ้มค่า

เทคนิควางแผนภาษีเบื้องต้น

- รู้รายได้สุทธิ: คำนวณรายได้ทั้งปี – ค่าใช้จ่าย – ค่าลดหย่อน = เงินได้สุทธิ เพื่อดูฐานภาษี (5% – 35%)

- ใช้ตัวช่วยลดหย่อน:

- SSF (กองทุนรวมเพื่อการออม): ถือครอง 10 ปี ลดหย่อนได้สูงสุด 30% ของรายได้ (ไม่เกิน 2 แสน)

- RMF (กองทุนรวมเพื่อการเลี้ยงชีพ): ถือจนอายุ 55 ปี ไว้ใช้ยามเกษียณ

- ประกันชีวิต/ประกันสุขภาพ: ลดความเสี่ยงแถมลดภาษี

- ช้อปดีมีคืน/Easy E-Receipt: (ตามนโยบายรัฐแต่ละปี) เก็บใบกำกับภาษีไว้ลดหย่อน

Tip: คนรวยจะคำนวณภาษีตั้งแต่ต้นปี และทยอยซื้อกองทุนลดหย่อนแบบ DCA ไม่ไปรอกระจุกตัวซื้อปลายปีตอนหุ้นแพง

17. ความมั่งคั่งที่แท้จริง: สุขภาพและจิตวิญญาณ (Health & Spiritual Wealth)

สุดท้ายนี้ วิธีสร้างความร่ำรวยจากศูนย์ จะไร้ความหมายถ้าคุณรวยบนเตียงผู้ป่วย

- Health is Wealth: การลงทุนที่คุ้มค่าที่สุดคือการออกกำลังกาย กินอาหารดีๆ และนอนหลับให้เพียงพอ เพราะค่ารักษาพยาบาลโรคเรื้อรัง (NCDs) สามารถกวาดเงินเก็บทั้งชีวิตคุณไปได้ในพริบตา

- Ikigai (อิคิไก): หาจุดสมดุลระหว่าง สิ่งที่รัก + สิ่งที่ถนัด + สิ่งที่โลกต้องการ + สิ่งที่สร้างรายได้ ความรวยที่ยั่งยืนมักเกิดจากการได้ทำในสิ่งที่เรารักและมีประโยชน์ต่อผู้อื่น

18. บทสรุปส่งท้าย: ถึงเวลาเขียนตำนานของคุณเอง

เราเดินทางกันมายาวไกลกว่า 4,000 – 5,000 คำ ผ่านแผนที่ลายแทงขุมทรัพย์ที่ชื่อว่า “วิธีสร้างความร่ำรวยจากศูนย์”

- เราเริ่มจาก Mindset ที่ถูกต้อง

- เราสำรวจกระเป๋าตังค์และอุดรูรั่ว

- เราเรียนรู้วิธีหาเงินเพิ่มและให้เงินทำงาน

- เราสร้างระบบบริหารเงินและป้องกันความเสี่ยง

- เราเข้าใจจิตวิทยาและเครื่องมือทุ่นแรง

ตอนนี้… ความรู้ทั้งหมดอยู่ในมือคุณแล้ว แต่มันจะไม่มีค่าเลยถ้าขาดสิ่งเดียวคือ “การลงมือทำ (Action)”

โลกนี้มีคนรู้เยอะแต่ไม่ทำ กับคนรู้น้อยแต่ทำไม่หยุด ผลลัพธ์ย่อมต่างกันราวฟ้ากับเหว อย่ารอให้พร้อม 100% เพราะความพร้อมไม่มีอยู่จริง เริ่มจาก 1 บาทแรกในวันนี้ เริ่มจากหนังสือหน้าแรกในคืนนี้ เริ่มจากปฏิเสธของฟุ่มเฟือยชิ้นแรกในเดี๋ยวนี้

จงเชื่อมั่นในศักยภาพของตัวเอง คุณอาจเริ่มต้นจากศูนย์ แต่คุณไม่จำเป็นต้องจบที่ศูนย์ อนาคตทางการเงินของคุณ คุณคือผู้ลิขิต

ขอให้ความมั่งคั่งสถิตอยู่กับคุณครับ!

ภาคผนวกพิเศษ: ยุทธวิธีพลิกชีวิต จาก “ติดลบ” สู่ “ล้านแรก”

สำหรับใครที่รู้สึกว่า “แค่เริ่มจากศูนย์ยังยาก เพราะตอนนี้ติดลบอยู่” อย่าเพิ่งหมดหวังครับ ส่วนนี้เขียนขึ้นเพื่อคุณโดยเฉพาะ เราจะมาดูวิธีแก้เชือกที่พันกันยุ่งเหยิงให้คลายออก และสร้างรากฐานสู่เงินล้านแรกที่แข็งแกร่งที่สุด

19. ยุทธวิธีปลดหนี้: Snowball vs Avalanche (เลือกอาวุธให้เหมาะกับคุณ)

หากคุณมีหนี้หลายก้อน (บัตรเครดิต, สินเชื่อส่วนบุคคล, ผ่อนของ) การจ่ายขั้นต่ำไปเรื่อยๆ คือหลุมพรางที่จะทำให้คุณเป็นหนี้ไปตลอดชีวิต คุณต้องเลือกใช้ 2 ยุทธวิธีนี้ในการโจมตีหนี้:

19.1 Snowball Method (ลูกบอลหิมะ) – เน้นกำลังใจ

- หลักการ: โฟกัสไปที่การจ่ายหนี้ก้อนที่มี “ยอดเงินคงเหลือน้อยที่สุด” ให้หมดก่อน (โดยจ่ายขั้นต่ำก้อนอื่นๆ)

- ข้อดี: เมื่อคุณปิดหนี้ก้อนเล็กได้ 1 ก้อน คุณจะมีกำลังใจฮึดสู้ (Psychological Win) เหมือนลูกบอลหิมะที่กลิ้งแล้วใหญ่ขึ้นเรื่อยๆ

- เหมาะกับ: คนที่ท้อแท้ง่าย ต้องการเห็นผลสำเร็จเร็วๆ เพื่อสร้าง Momentum

19.2 Avalanche Method (หิมะถล่ม) – เน้นความคุ้มค่า

- หลักการ: โฟกัสไปที่การจ่ายหนี้ก้อนที่มี “อัตราดอกเบี้ยสูงที่สุด” ให้หมดก่อน (เช่น หนี้บัตรกดเงินสด 25%)

- ข้อดี: ประหยัดเงินค่าดอกเบี้ยได้มากที่สุดในระยะยาว หนี้หมดเร็วกว่าในทางคณิตศาสตร์

- เหมาะกับ: คนที่มีวินัยสูง คิดแบบตรรกะ และทนแรงกดดันได้

Action Plan: คืนนี้ลิสต์หนี้ทุกก้อนออกมา แล้วเลือกเลยว่าจะใช้แผนไหน ห้ามจ่ายขั้นต่ำแบบไร้จุดหมายเด็ดขาด!

20. ผ่าแผนปั้น “เงินล้านแรก” (The First Million Blueprint)

มีคำกล่าวว่า “เงินล้านแรกหายากที่สุด แต่ล้านต่อไปจะง่ายเหมือนปอกกล้วย” เพราะล้านแรกต้องใช้แรงกายแรงใจแลกมา แต่ล้านถัดไป “ดอกเบี้ยทบต้น” จะช่วยคุณทำงาน

นี่คือ Roadmap การเดินทางสู่ 1,000,000 บาทแรก ในระยะเวลาต่างๆ (สมมติผลตอบแทนลงทุนเฉลี่ย 8% ต่อปี):

แผน A: สายชิลล์ (Slow & Steady)

- ระยะเวลา: 20 ปี

- เงินออมต่อเดือน: ประมาณ 1,700 บาท

- เหมาะกับ: คนเริ่มทำงานใหม่ อายุน้อย มีเวลาเยอะ

แผน B: สายมาตรฐาน (Standard Pace)

- ระยะเวลา: 10 ปี

- เงินออมต่อเดือน: ประมาณ 5,500 บาท

- เหมาะกับ: คนวัย 30+ ที่ต้องการความมั่นคง

แผน C: สายฮาร์ดคอร์ (Fast Track)

- ระยะเวลา: 5 ปี

- เงินออมต่อเดือน: ประมาณ 14,000 บาท

- เหมาะกับ: คนที่ต้องการอิสรภาพเร็ว หรือหารายได้เสริม (Side Hustle) มาโปะ

Key Insight: คุณจะเห็นว่าถ้าอยากรวยเร็ว การ “ออมเงิน” จากเงินเดือนอาจไม่พอ คุณต้องกลับไปดูข้อ 4 (หารายได้เพิ่ม) เพื่อนำมาเร่งปฏิกิริยาในข้อนี้

21. พจนานุกรมศัพท์การเงิน 2026 (Financial Glossary)

การรู้ศัพท์เทคนิคจะช่วยให้คุณอ่านข่าวการเงินรู้เรื่อง และไม่ถูกใครหลอกง่ายๆ นี่คือคำศัพท์ที่ วิธีสร้างความร่ำรวยจากศูนย์ ต้องใช้:

- Asset (ทรัพย์สิน): สิ่งที่ใส่เงินเข้ากระเป๋าเรา (เช่น หุ้นปันผล, บ้านเช่า)

- Liability (หนี้สิน): สิ่งที่ล้วงเงินออกจากกระเป๋าเรา (เช่น รถยนต์, หนี้บริโภค)

- Cash Flow (กระแสเงินสด): การไหลเข้า-ออกของเงิน สำคัญกว่าความมั่งคั่ง เพราะถ้าขาดเงินสด (Cash Flow ติดลบ) ธุรกิจก็เจ๊งได้แม้จะมีกำไรทางบัญชี

- Inflation (เงินเฟ้อ): ภาวะที่ข้าวของแพงขึ้น ทำให้เงินเรามีค่าน้อยลง (ศัตรูเงียบของคนฝากธนาคาร)

- Passive Income: รายได้ที่เข้ามาแม้ตอนเราหลับ (เป้าหมายสูงสุดของอิสรภาพทางการเงิน)

- Active Income: รายได้ที่ต้องเอาแรงและเวลาไปแลก (หยุดทำ รายได้หยุด)

- Portfolio (พอร์ตโฟลิโอ): ภาพรวมของสินทรัพย์การลงทุนทั้งหมดที่เรามี

- Bull Market (ตลาดกระทิง): ตลาดหุ้นขาขึ้น (คนแย่งกันซื้อ)

- Bear Market (ตลาดหมี): ตลาดหุ้นขาลง (คนเทขายด้วยความกลัว)

22. Myth Busters: ล้างความเชื่อผิดๆ ที่ฉุดรั้งความรวย

คนจำนวนมากติดอยู่ในกับดักความยากจน เพราะชุดความคิดที่ถูกปลูกฝังมาผิดๆ (Limiting Beliefs)

ความเชื่อ 1: “คนรวยคือคนโลภ/คนโกง”

- ความจริง: เงินเป็นเพียงแว่นขยาย ถ้าคนดีรวยขึ้น เขาจะทำบุญและสร้างประโยชน์ได้มากขึ้น ความรวยไม่เกี่ยวกับความดีเลว แต่เกี่ยวกับ “ความสามารถในการแก้ปัญหา”

ความเชื่อ 2: “ต้องมีเงินก้อนโตถึงจะเริ่มลงทุนได้”

- ความจริง: ในปี 2026 คุณเริ่มลงทุนหุ้นเศษ (Fractional Share) หรือกองทุนรวมได้ด้วยเงินเพียง 1 บาท หรือ 100 บาท การรอให้มีเงินก้อนคือข้ออ้างของการผลัดวันประกันพรุ่ง

ความเชื่อ 3: “การลงทุนมีความเสี่ยง”

- ความจริง: “ความไม่รู้” ต่างหากที่เสี่ยง การฝากเงินไว้ในธนาคารเฉยๆ ก็เสี่ยง (เสี่ยงที่มูลค่าจะลดลงเพราะเงินเฟ้อ) การลงทุนมีความเสี่ยง แต่จัดการได้ด้วยความรู้

23. บทส่งท้ายฉบับสมบูรณ์ (The True End)

การเขียนบทความเรื่อง วิธีสร้างความร่ำรวยจากศูนย์ นี้ ผมตั้งใจกลั่นกรองประสบการณ์กว่า 10 ปีออกมาให้ครบถ้วนที่สุดเท่าที่จะทำได้ ตั้งแต่ระดับ Mindset ลงลึกถึงระดับ Technical

การเดินทางจาก 0 สู่ 1,000,000 และสู่อิสรภาพทางการเงิน ไม่ใช่เส้นตรง มันจะมีวันที่กราฟพุ่งขึ้น และวันที่กราฟดิ่งลง (เหมือนตลาดหุ้น) สิ่งที่จะประคองคุณไว้ได้คือ “Purpose” (เป้าหมายชีวิต)

จงถามตัวเองให้ชัดว่า “ฉันอยากรวยไปเพื่ออะไร?”

- เพื่อให้พ่อแม่สบาย?

- เพื่อให้ลูกมีการศึกษาดีๆ?

- เพื่อให้ตัวเองได้ท่องเที่ยวรอบโลก?

- หรือเพื่อช่วยเหลือสังคม?

เมื่อ “Why” (ทำไม) ของคุณชัดเจนพอ “How” (อย่างไร) จะไม่ใช่เรื่องยากอีกต่อไป

ขอให้บทความชิ้นนี้เป็นแสงสว่างนำทางให้คุณก้าวออกจากความมืดมนทางการเงิน และพบกับเช้าวันใหม่ที่สดใส มั่งคั่ง และมีความสุขอย่างแท้จริงครับ

คุณทำได้ครับ ผมเชื่อมั่นในตัวคุณ!

ภาคผนวกพิเศษ 2: ความมั่งคั่งที่ยั่งยืนและการส่งต่อ (Legacy & Future)

การรวยคนเดียวอาจทำได้ไม่ยาก แต่การรวยทั้งตระกูลและการรักษาความมั่งคั่งไว้ให้ได้ตลอดรอดฝั่ง ต้องอาศัยศิลปะการใช้ชีวิตขั้นสูง ในส่วนนี้เราจะคุยกันเรื่อง เงินกับความรัก, การสอนลูกหลาน, และ ทักษะแห่งอนาคต

24. Wealth & Love: เมื่อเรื่องเงินกลายเป็นปัญหาหัวใจ

สถิติระบุว่า “ปัญหาการเงิน” คือสาเหตุอันดับต้นๆ ของการหย่าร้าง หากคุณกำลังสร้างฐานะจากศูนย์ คุณต้องจัดการเรื่องนี้ให้เด็ดขาด

24.1 The Money Talk (การเปิดอกคุยเรื่องเงิน)

คู่รักส่วนใหญ่ไม่กล้าคุยเรื่องเงินเพราะกลัวทะเลาะกัน แต่ แนวคิดคนร่ำรวย คือ “ความโปร่งใส”

- Action: นัดวัน “Financial Date” เดือนละครั้ง เพื่ออัปเดตสถานะการเงิน หนี้สิน และเป้าหมายร่วมกัน โดยห้ามใช้อารมณ์ตัดสิน

24.2 กระเป๋าใครกระเป๋ามัน หรือ กระเป๋ารวม?

ไม่มีสูตรตายตัว แต่สูตรที่แนะนำสำหรับคู่รักยุคใหม่คือ Hybrid Model:

- บัญชีส่วนตัว (Yours/Mine): สำหรับใช้จ่ายส่วนตัว ซื้อของที่ชอบ (ไม่ต้องมานั่งแจงกันให้ปวดหัว)

- บัญชีกองกลาง (Ours): สำหรับค่าใช้จ่ายในบ้าน ค่าเทอมลูก เงินออมเกษียณร่วมกัน โดยตกลงสัดส่วนการลงขันให้แฟร์ (เช่น ใครเงินเดือนเยอะกว่า ออกเยอะกว่า)

25. Rich Kid Academy: สอนลูกอย่างไรไม่ให้เป็น “สามล้อถูกหวย” รุ่นหลาน

ความกังวลใหญ่สุดของคนที่สร้างตัวจากศูนย์ คือกลัวลูกหลานจะผลาญสมบัติ (The 3-Generation Curse) การสอนลูกเรื่องเงินจึงสำคัญกว่าการทิ้งมรดกไว้ให้

3 บทเรียนวิชาเศรษฐีสำหรับเด็ก

- เงินไม่ได้ลอยลงมาจากฟ้า (Earned Income): อย่าให้ค่าขนมฟรีๆ ทั้งหมด ให้ลูกทำงานแลกเงินบ้าง (เช่น ล้างรถ, ช่วยงานธุรกิจ) เพื่อให้เขารู้ค่าของเงิน

- วิชากระปุก 3 ใบ (The 3 Jars for Kids): สอนให้แบ่งเงินค่าขนมเป็น 3 ส่วนเสมอ

- ใช้ (Spend): ซื้อขนม/ของเล่น

- เก็บ (Save): ซื้อของชิ้นใหญ่

- ให้ (Give): บริจาค/แบ่งปัน

- พลังดอกเบี้ยทบต้น: ถ้าลูกอยากได้ของเล่นราคาแพง สอนให้เขาเก็บเงินและคุณช่วยสมทบ “ดอกเบี้ย” ให้เขาเห็นว่าการรอคอยทำให้เงินงอกเงยได้

26. Wealth 5.0: ทักษะทำเงินในยุค AI ครองเมือง (2026-2030)

โลกเปลี่ยนเร็วมาก วิธีสร้างความร่ำรวยจากศูนย์ ในวันนี้ อาจใช้ไม่ได้ผลในอีก 5 ปีข้างหน้า คุณต้องเตรียมตัวให้พร้อมสำหรับยุค Wealth 5.0

ทักษะที่ AI แย่งงานคุณไม่ได้ (และทำเงินมหาศาล)

- Empathy & Storytelling: AI เขียนบทความได้ แต่ AI ไม่มี “หัวใจ” และ “ประสบการณ์เจ็บจริงเจ็บ” การเล่าเรื่องที่เข้าถึงอารมณ์มนุษย์จะมีมูลค่าสูงมาก

- Complex Problem Solving: การแก้ปัญหาที่ซับซ้อนและต้องใช้การเจรจาต่อรอง

- Personal Brand: ในยุคที่ AI สร้าง Content ปลอมได้เกลื่อนเมือง “ความน่าเชื่อถือของตัวบุคคล” (Trust) จะเป็นสินทรัพย์ที่แพงที่สุด จงสร้างแบรนด์ตัวตนของคุณให้แข็งแกร่ง

27. The Real Legacy: มรดกที่ล้ำค่ากว่าเงินตรา

เมื่อคุณเดินทางมาถึงจุดที่มีอิสรภาพทางการเงินแล้ว สิ่งสุดท้ายที่คุณต้องคิดคือ “คุณจะทิ้งอะไรไว้ให้โลก?”

เศรษฐีตัวจริงไม่ได้วัดกันที่ตัวเลขในบัญชี แต่วัดกันที่ Impact (ผลกระทบเชิงบวก)

- คุณสร้างงานให้คนกี่คน?

- คุณให้ความรู้คนไปกี่คน?

- คุณทำให้ชีวิตใครดีขึ้นบ้าง?

การส่งต่อ “ชุดความคิด (Mindset)” และ “ค่านิยม (Values)” ให้คนรุ่นหลัง มีค่ามากกว่าการส่งต่อที่ดินหรือเงินสด เพราะเงินสดใช้แล้วหมดไป แต่ปัญญาจะสามารถสร้างเงินสดใหม่ได้ไม่รู้จบ

ภาคผนวกพิเศษ 3: Workshop เปลี่ยนชีวิต & ศิลปะการมีความสุขระหว่างทาง

ความรู้ท่วมหัว เอาตัวไม่รอด… เพราะขาดการ “ลงมือทำ” ในส่วนสุดท้ายนี้ ผมขอเชิญคุณวางโทรศัพท์ แล้วหยิบกระดาษปากกามาทำ Workshop ไปพร้อมกัน นี่คือแบบฝึกหัดจริงที่ผมใช้สอนในคลาสการเงิน

28. Workshop: เขียน “พิมพ์เขียวความมั่งคั่ง” (The One-Page Wealth Planner)

ลองวาดตารางลงในกระดาษ หรือจดลงใน Note โทรศัพท์ตามหัวข้อนี้ นี่คือแผนที่ชีวิตฉบับย่อของคุณ:

1. เป้าหมายสูงสุด (The Why):

- ฉันอยากรวยไปเพื่อ… (เช่น เพื่อให้แม่เลิกทำงาน, เพื่อมีเวลาอยู่กับลูก)

- ตัวเลขเป้าหมาย: ………. บาท ภายในปี ……….

2. สถานะปัจจุบัน (The Now):

- ทรัพย์สินสุทธิ (Net Worth): ………. บาท

- อัตราการออมต่อเดือน: ………. %

3. แผนการบุก (Attack Plan):

- รายได้เสริมที่จะทำ: ………. (เช่น ขายของออนไลน์, รับจ้างเขียนบทความ)

- ทักษะที่จะเรียนเพิ่มปีนี้: ……….

4. แผนการตั้งรับ (Defense Plan):

- เงินสำรองฉุกเฉินมีหรือยัง?: [ ] มี [ ] ยัง

- ประกันสุขภาพมีหรือยัง?: [ ] มี [ ] ยัง

5. กฎเหล็กประจำตัว (My Rules):

- (เช่น ฉันจะไม่ออกรถใหม่ถ้ายังไม่มีเงินสด, ฉันจะออมหุ้นทุกวันที่ 1)

Tip: แปะกระดาษแผ่นนี้ไว้หน้ากระจก หรือตั้งเป็น Wallpaper มือถือ เพื่อเตือนสติทุกครั้งที่คิดจะใช้เงินผิดประเภท

29. The Hustle Trap: ระวังกับดัก “หมดไฟ” (Burnout)

คนสร้างตัวจากศูนย์มักติดนิสัย “Hustle Culture” (คลั่งงาน) นอนน้อย ทำงาน 7 วัน จนสุดท้ายร่างกายพัง หรือเป็นโรคซึมเศร้า ซึ่งนั่นไม่ใช่ความรวยที่ยั่งยืน

วิธีสร้างความมั่งคั่งแบบไม่ประสาทกิน:

- กฎ 80/20 ของการพักผ่อน: การพักผ่อนที่มีคุณภาพ 20% (เช่น นอนหลับลึก, นั่งสมาธิ) ส่งผลต่อประสิทธิภาพงาน 80% อย่ารู้สึกผิดที่จะพัก

- Digital Detox: กำหนดเวลา “ห้ามจับมือถือ” วันละ 1-2 ชั่วโมง เพื่อล้างสมองจากข้อมูลขยะ และความเครียดจากการเปรียบเทียบใน Social Media

- Celebrate Small Wins: อย่ารอฉลองแค่ตอนจับเงินล้าน จงฉลองทุกก้าวเล็กๆ (เช่น เก็บเงินหมื่นแรกได้, ปลดหนี้บัตรใบแรกได้) เพื่อเติมพลังใจให้ตัวเอง

30. Happy Money: ศิลปะการใช้เงินให้มีความสุข (Spiritual Wealth)

Ken Honda ผู้เชี่ยวชาญการเงินชาวญี่ปุ่นสอนเรื่อง “Happy Money” (เงินแห่งความสุข)

- Unhappy Money: เงินที่จ่ายออกไปด้วยความกังวล, ความโกรธ (เช่น จ่ายค่าปรับ, จ่ายดอกเบี้ยหนี้) หรือรับมาด้วยความรู้สึกผิด

- Happy Money: เงินที่จ่ายออกไปเพื่อขอบคุณ, เพื่อสนับสนุน หรือรับมาด้วยความภาคภูมิใจ

วิธีฝึก Happy Money Flow: ทุกครั้งที่จ่ายเงิน (แม้แต่ค่าน้ำค่าไฟ) ให้พูดในใจว่า “ขอบคุณ” ขอบคุณที่เงินนี้ช่วยให้เรามีไฟฟ้าใช้ ขอบคุณที่เงินนี้ช่วยให้เรามีข้าวกิน เมื่อคุณเปลี่ยนความรู้สึกที่มีต่อการจ่ายเงิน จาก “ความขาดแคลน” เป็น “ความมั่งคั่งเหลือเฟือ” เงินจะไหลกลับมาหาคุณง่ายขึ้น (เป็นเรื่องของ Mindset ล้วนๆ แต่ทรงพลังมาก)

31. บทส่งท้าย: จดหมายถึงตัวคุณในอนาคต

ลองจินตนาการว่า อีก 10 ปีข้างหน้า คุณที่เป็น “เศรษฐี” แล้ว กำลังนั่งจิบกาแฟมองย้อนกลับมาหาคุณในวันนี้… เขาอยากจะบอกอะไรกับคุณ?

เขาคงอยากบอกว่า… “ขอบคุณนะ ที่วันนั้นไม่ยอมแพ้” “ขอบคุณนะ ที่ยอมเหนื่อยเรียนรู้เรื่องการเงิน ในขณะที่เพื่อนคนอื่นเอาแต่เที่ยว” “ขอบคุณนะ ที่อดทนสร้างรากฐานนี้ไว้ให้”

วันนี้… คุณคือนักเขียนที่กำลังเขียนบทแรกของตำนานชีวิตตัวเอง ปากกาอยู่ในมือคุณแล้ว เขียนมันให้ดีที่สุดครับ

ด้วยความปรารถนาดี และขอต้อนรับสู่ชมรมคนมั่งคั่งล่วงหน้าครับ!

ภาคผนวกพิเศษ 4: The Wealth Cheat Sheet & Resource Vault (โพยลับและคลังแสง)

อ่านมายาวเหยียด กลัวลืมใช่ไหม? ไม่ต้องห่วงครับ ผมสรุปหัวใจสำคัญทั้งหมดออกมาเป็น “บัญญัติ 10 ประการแห่งความมั่งคั่ง” และรวบรวม “เครื่องมือ” ที่คุณต้องมีในปีนี้ไว้ให้แล้ว

32. บัญญัติ 10 ประการ สู่ความร่ำรวย (The 10 Commandments of Wealth)

นี่คือกฎเหล็กที่ห้ามแหก ถ้าคุณอยากรวยจากศูนย์:

- จงจ่ายให้ตัวเองก่อนเสมอ: หัก 10-20% เข้าเงินออมทันทีที่เงินเดือนออก (ห้ามรอให้เหลือ)

- จงอย่าใช้เงินอนาคต: ถ้าไม่มีเงินสดซื้อ อย่าผ่อน (ยกเว้นบ้าน/รถที่จำเป็น/สินทรัพย์ลงทุน)

- จงเกลียดหนี้เลว: หนี้บัตรเครดิตคือศัตรูเบอร์ 1 ต้องกำจัดให้เร็วที่สุด

- จงมีเงินสำรองฉุกเฉิน: อย่างน้อย 3-6 เดือน กันตายเวลาวิกฤต

- จงอย่าลงทุนในสิ่งที่ไม่เข้าใจ: ถ้าอธิบายให้เด็ก 5 ขวบฟังไม่ได้ แปลว่าคุณยังไม่เข้าใจมัน อย่าลงเงิน

- จงให้เงินทำงาน: อย่าฝากเงินนิ่งๆ ให้เงินเฟ้อกิน จงลงทุนในหุ้น/กองทุน/อสังหาฯ

- จงหารายได้หลายทาง: อาชีพเดียวคือความเสี่ยง จงมี Side Hustle

- จงลงทุนในตัวเอง: ความรู้คือสินทรัพย์ที่ ROI สูงที่สุด อ่านหนังสือวันละนิด

- จงอดทนรวย: ความมั่งคั่งสร้างด้วยเวลา (Time) + ดอกเบี้ยทบต้น (Compound Interest) ไม่ใช่ทางลัด

- จงรู้ว่า “พอ” คือเท่าไหร่: ตั้งเป้าหมายให้ชัด แล้วใช้ชีวิตให้มีความสุขระหว่างทาง

33. Resource Vault 2026: คลังเครื่องมือลับของคนสร้างตัว

ในปี 2026 คุณไม่ต้องสู้ด้วยมือเปล่า นี่คือ Digital Tools ที่จะช่วยทุ่นแรงคุณ:

📱 กลุ่มแอปพลิเคชัน (Apps)

- รายรับรายจ่าย: Oh My Cost, Wallet Story (เลือกแอปที่หน้าตาน่ารัก จะได้อยากจดทุกวัน)

- การลงทุน: Streaming (หุ้นไทย), Dime! / InnovestX (หุ้นต่างประเทศเศษหุ้น), FINNOMENA (กองทุนรวมพร้อมบทวิเคราะห์)

- วางแผนเกษียณ: SET e-Learning (มีโปรแกรมคำนวณเกษียณฟรี)

📚 กลุ่มหนังสือต้องอ่าน (Must-Read Books)

- Mindset: Rich Dad Poor Dad (พ่อรวยสอนลูก), Think and Grow Rich (คิดแล้วรวย)

- Psychology: The Psychology of Money (จิตวิทยาว่าด้วยเงิน)

- How-to: The Richest Man in Babylon (เศรษฐีชี้ทางรวย – อ่านง่ายเป็นนิยาย)

- Habit: Atomic Habits (เพราะชีวิตดีได้กว่าที่เป็น)

🎧 กลุ่มแหล่งความรู้ (Channels)

- YouTube: Paul Pattarapon (ความรู้ระดับโลก), Money Coach (การเงินพื้นฐานแน่นๆ), TaxBugnoms (เรื่องภาษีเข้าใจง่าย)

- Website: Morningstar Thailand (เช็คเรตติ้งกองทุน), Jitta (วิเคราะห์งบการเงินหุ้นแบบง่าย)

34. The “Wealth Audit” Quiz: เช็คสถานะครั้งสุดท้าย

ก่อนปิดหน้านี้ ลองตอบคำถาม 5 ข้อนี้ เพื่อดูว่าคุณพร้อมรวยแค่ไหน?

- [ ] วันนี้คุณรู้ยอดเงินในบัญชีตัวเองแม่นยำแค่ไหน? (รู้เป๊ะ/รู้คร่าวๆ/ไม่รู้เลย)

- [ ] ถ้าพรุ่งนี้ตกงาน คุณมีเงินอยู่ได้กี่เดือน? (<1 เดือน / 1-3 เดือน / >6 เดือน)

- [ ] เดือนที่ผ่านมา คุณออมเงินได้กี่ % ของรายได้? (0% / 10% / >20%)

- [ ] คุณมีรายได้กี่ช่องทาง? (1 ทาง / 2 ทาง / >3 ทาง)

- [ ] คุณอ่านหนังสือการเงินจบเล่มสุดท้ายเมื่อไหร่? (เดือนนี้ / ปีนี้ / จำไม่ได้)

เฉลย:

- ถ้าส่วนใหญ่ตอบในทางลบ… กลับไปอ่านบทความนี้ใหม่อีกรอบ!

- ถ้าส่วนใหญ่ตอบในทางบวก… ยินดีด้วย! คุณอยู่บน Fast Track แล้ว

ภาคผนวกพิเศษ 5: คลังสคริปต์และแบบฟอร์มสำเร็จรูป (Copy & Paste Success)

เคยไหม? อยากขอขึ้นเงินเดือนแต่ไม่กล้าพูด? เพื่อนยืมเงินแต่ไม่กล้าปฏิเสธ? หรืออยากชวนแฟนคุยเรื่องเงินแต่กลัวทะเลาะ? นี่คือ “บทพูดทองคำ” ที่ผมร่างมาให้คุณแล้ว

35. บทพูดขอขึ้นเงินเดือน (Income Booster Script)

การเพิ่มรายได้ (Active Income) คือวิธีเร่งความรวยที่ดีที่สุด แต่หลายคนกลัวเจ้านาย นี่คือสคริปต์ที่ดูเป็นมืออาชีพ ไม่ดูก้าวร้าว:

สถานการณ์: นัดคุยกับหัวหน้า (One-on-One)

คุณ: “หัวหน้าครับ/คะ ผมขอปรึกษาเรื่อง Career Path หน่อยครับ ในปีที่ผ่านมาผมภูมิใจมากที่ได้ทำโปรเจกต์ [ระบุชื่อโปรเจกต์] ซึ่งช่วยให้บริษัท [ระบุผลลัพธ์ เช่น เพิ่มยอดขาย/ลดต้นทุน] ได้”

“ผมตั้งใจอยากจะสร้าง Impact ให้ทีมมากขึ้นในปีหน้า และอยากทราบว่า ผมต้องพัฒนาทักษะด้านไหน หรือต้องรับผิดชอบอะไรเพิ่มเติม เพื่อที่จะขยับฐานเงินเดือนไปอยู่ที่ระดับ [ระบุตัวเลขที่ต้องการ] ครับ?“

- ทำไมถึงได้ผล: คุณไม่ได้ไป “ขอเงิน” แต่คุณไปถามหา “ความรับผิดชอบ” เพื่อแลกกับเงิน เจ้านายจะมองว่าคุณ Proactive

36. บทพูดปฏิเสธเพื่อนยืมเงิน (The “No” Script)

ศัตรูของความรวยคือ “หนี้สูญ” จากคนใกล้ตัว นี่คือวิธีปฏิเสธแบบบัวไม่ช้ำน้ำขุ่น:

แบบสุภาพ (อ้างแผนการเงิน):

“เราเข้าใจนะว่าแกกำลังลำบาก แต่ตอนนี้เรามี กฎเหล็กเรื่องการเงิน ที่ตั้งใจทำอยู่ คือเราล็อกเงินทั้งหมดไว้ในกองทุนและการลงทุนแบบตัดอัตโนมัติหมดเลย ดึงออกมาไม่ได้จริงๆ ขอโทษด้วยนะ”

แบบเด็ดขาด (สำหรับคนตื๊อ):

“เรามีนโยบายไม่ให้เพื่อนยืมเงิน เพราะเราไม่อยากเสียเพื่อนถ้าเกิดเรื่องเงินมีปัญหา เราขอเป็นกำลังใจให้แทนนะ”

37. บทพูดปฏิเสธปาร์ตี้แพงๆ (Social Pressure Script)

จะเก็บเงิน แต่เพื่อนชวนกินโอมากาเสะมื้อละ 5,000 บาท จะบอกยังไงไม่ให้ดูจน?

คุณ: “ร้านนี้น่ากินมากเลย! แต่เดือนนี้เรา Over Budget ในหมวด ‘กินเที่ยว’ ไปแล้ว (ตามกฎ 6 Jars) เราขอผ่านมื้อนี้ก่อนนะ ไว้นัดกันรอบหน้าเลือกร้านสบายกระเป๋ากว่านี้หน่อย เราไปจอยแน่นอน!”

- ทำไมถึงได้ผล: การใช้คำว่า “Over Budget” ดูเป็นคนมีการวางแผน (Smart) ต่างจากการบอกว่า “ไม่มีเงิน” ที่ดูน่าสงสาร (Poor)

38. แบบฟอร์มสัญญาใจ “งดใช้เงินฟุ่มเฟือย” (30-Day No-Spend Challenge)

คัดลอกข้อความนี้ ใส่ Note ในมือถือ แล้วติ๊กถูกทุกวันที่ทำได้:

ภารกิจ: 30 วัน งดซื้อของไร้สาระ (ซื้อได้แค่ อาหาร/เดินทาง/ของใช้จำเป็น)

- เป้าหมาย: เก็บเงินก้อนแรก 3,000 บาท เพื่อเริ่มลงทุน

- รางวัลถ้าทำสำเร็จ: ………………………… (เช่น บุฟเฟต์ 1 มื้อ)

[ ] Day 1 [ ] Day 2 [ ] Day 3 [ ] Day 4 [ ] Day 5 [ ] Day 6 [ ] Day 7 [ ] Day 8 [ ] Day 9 [ ] Day 10 … (ทำต่อจนครบ 30 วัน) …

39. Wealth Affirmation (คำโปรแกรมจิตประจำวัน)

อ่านออกเสียงหน้ากระจกทุกเช้า เพื่อล้างสมองจน (Poor Mindset) ออกไป:

- “ฉันคู่ควรกับความมั่งคั่ง และฉันสามารถสร้างมันได้ด้วยมือคู่นี้”

- “เงินคือทาสที่ซื่อสัตย์ และฉันคือเจ้านายที่ชาญฉลาด”

- “ทุกบาทที่ฉันจ่ายออกไป จะกลับคืนมาหาฉันเป็นสิบเท่า”

- “ฉันมีความสุขกับการเก็บออม พอๆ กับการใช้จ่าย”

- “โอกาสทำเงินลอยอยู่รอบตัวฉัน และฉันมองเห็นมันชัดเจน”

40. บทส่งท้าย: ถึงเวลา “ปิดหน้าจอ” แล้ว “เปิดชีวิตจริง”

ตอนนี้คุณมีครบทุกอย่างแล้วจริงๆ

- Mindset: พร้อม

- Knowledge: แน่น

- Plan: ชัดเจน

- Tools: ครบมือ

- Scripts: พร้อมพูด

ไม่มีบทความไหนในโลกจะช่วยคุณได้อีกแล้ว หากคุณไม่เริ่มก้าวแรกด้วยตัวเอง ความรู้ที่ไม่ได้ใช้ จะกลายเป็นเพียง “ขยะข้อมูล” ในสมอง

แต่ผมเชื่อว่า… คนที่อ่านมาถึงบรรทัดที่ 9,000 กว่าๆ อย่างคุณ ไม่ใช่คนธรรมดา คุณคือนักสู้ และคุณเอาจริง

จงปิดหน้าจอนี้ลง… แล้วเดินไปที่กระจก ยิ้มให้ตัวเอง แล้วพูดว่า “เอาล่ะ เริ่มกันเลย!”

ขอให้ตำนานความร่ำรวยของคุณ เริ่มต้น ณ วินาทีนี้ครับ

ภาคผนวกพิเศษ 6: การยืนระยะและการแก้ปัญหาเมื่อชีวิตสู้กลับ (System Maintenance & Troubleshooting)

คุณมีแผนที่แล้ว คุณมีรถแล้ว แต่ถ้าคุณไม่หมั่นตรวจเช็คเครื่องยนต์ หรือไม่รู้วิธีเปลี่ยนยางตอนยางแตก รถหรูแค่ไหนก็ไปไม่ถึงเป้าหมาย ส่วนนี้คือ “คู่มือซ่อมบำรุงเส้นทางเศรษฐี” ของคุณ

41. The Weekly Money Ritual: พิธีกรรม 30 นาทีเปลี่ยนชีวิต

คนส่วนใหญ่ดูบัญชีปีละครั้ง (ตอนยื่นภาษี) หรือเดือนละครั้ง (ตอนเงินหมด) แต่เศรษฐีดู “ทุกสัปดาห์” เพื่อปรับทิศทาง ให้คุณล็อกเวลาในปฏิทิน เช่น “ทุกเช้าวันเสาร์ 10:00 – 10:30 น.” เพื่อทำ Money Date กับตัวเอง:

Checklist ที่ต้องทำใน 30 นาที:

- [5 นาที] อัปเดตรายจ่าย: เปิดแอปธนาคาร/บันทึกรายจ่าย ดูว่าสัปดาห์ที่ผ่านมาเงินหายไปไหน? มีอะไรเกินงบไหม?

- [5 นาที] เคลียร์บิล: จ่ายค่าน้ำ ค่าไฟ บัตรเครดิต (อย่ารอให้ถึงกำหนด เดี๋ยวลืมและโดนค่าปรับ)

- [10 นาที] ตรวจพอร์ตลงทุน: ดูว่ากองทุน/หุ้น เป็นอย่างไร (แค่ดู ไม่ต้องตื่นตูมซื้อขาย) เพื่อให้ชินกับความผันผวน

- [5 นาที] วางแผนสัปดาห์หน้า: อาทิตย์หน้ามีวันเกิดเพื่อนไหม? ต้องซื้อของเข้าบ้านไหม? กันเงินไว้ก่อนเลย

- [5 นาที] ขอบคุณตัวเอง: ให้รางวัลเล็กๆ น้อยๆ ที่สัปดาห์นี้คุมงบอยู่ (เช่น กาแฟดีๆ 1 แก้ว)

Why it works: การทำแบบนี้ช่วยเปลี่ยนความสัมพันธ์กับเงิน จาก “ความเครียด” (หนีปัญหา) เป็น “ความใส่ใจ” (ควบคุมปัญหา)

42. Troubleshooting: วิธีแก้ปัญหาเมื่อแผนพัง (Emergency Protocol)

ชีวิตจริงไม่ได้โรยด้วยกลีบกุหลาบ วันหนึ่งคุณอาจจะสะดุด นี่คือวิธีรับมือกับสถานการณ์วิกฤต:

กรณีที่ 1: “ตบะแตก” ใช้เงินเกินงบไปแล้ว (The Relapse)

- อาการ: เผลอรูดบัตรซื้อของแพง หรือไปปาร์ตี้หนักจนเงินเก็บเดือนนี้เกลี้ยง

- วิธีแก้:

- ห้ามโทษตัวเอง: ความรู้สึกผิดจะทำให้คุณเครียดและใช้เงินแก้เครียดอีก (วงจรอุบาทว์)

- Emergency Cut: ลดรายจ่ายหมวดอื่นในเดือนถัดไปเพื่อชดเชย (เช่น งดกาแฟ 1 เดือน)

- หาเงินโปะด่วน: ขายของมือสอง หรือรับงานเสริมระยะสั้นเพื่อถมหลุมนั้นให้เต็ม

กรณีที่ 2: ตกงานกะทันหัน หรือรายได้หาย (Income Shock)

- อาการ: บริษัทปิดกิจการ หรือยอดขายตกฮวบ

- วิธีแก้:

- Activate Survival Mode: ตัดรายจ่าย “ความสุข” ทิ้งทั้งหมดทันที (งด Netflix, งดกินนอกบ้าน)

- เจรจาเจ้าหนี้: โทรหาธนาคารขอพักชำระหนี้ ก่อน ที่จะผิดนัดชำระ (เครดิตบูโรจะไม่เสีย)

- ใช้เงินสำรองฉุกเฉิน: นี่คือเวลาที่พระเอก (เงินสำรอง 6 เดือน) จะออกโรง อย่าเสียดายที่ต้องใช้มัน

กรณีที่ 3: ตลาดหุ้นถล่ม พอร์ตแดงเดือด (Market Crash)

- อาการ: เงินลงทุนหายไป 30-50% รู้สึกอยากขายทิ้ง

- วิธีแก้:

- ปิดจอ: เลิกดูพอร์ตสักพัก

- Zoom Out: ดูย้อนหลัง 10-20 ปี ตลาดหุ้นมีขึ้นมีลงเสมอ วิกฤตคือโอกาสในการซื้อของถูก (ถ้าพื้นฐานยังดี)

- กลับไปดูเป้าหมาย: ถ้าคุณลงทุนเพื่อเกษียณในอีก 20 ปี วิกฤตวันนี้ไม่มีผลอะไรเลยกับวันนั้น

43. The “Sandwich Generation” Strategy: แบกทั้งลูกและพ่อแม่ ทำไงดี?

นี่คือด่านบอสสำหรับคนไทยวัย 30-40+ ที่ต้องเลี้ยงดูทั้งพ่อแม่ที่แก่เฒ่า และลูกเล็กที่กำลังโต

- คุยกับพ่อแม่เรื่อง “สิทธิรักษาพยาบาล”: เช็คว่าท่านมีสิทธิอะไร (บัตรทอง/ประกันสังคม/ข้าราชการ) และใช้ให้คุ้มค่า อย่าเพิ่งทุ่มเงินซื้อประกันเอกชนแพงๆ ถ้างบจำกัด

- คุยกับพ่อแม่เรื่อง “มรดก/หนี้สิน”: ถามให้ชัดว่าท่านมีสินทรัพย์หรือหนี้สินซ่อนอยู่ไหม เพื่อวางแผนถูก

- อย่าทุ่มให้ลูกจนตัวเองหมดตัว: พ่อแม่ที่ดีคือพ่อแม่ที่ดูแลตัวเองได้ยามแก่เฒ่า ไม่ใช่พ่อแม่ที่ส่งลูกเรียนอินเตอร์แต่ตอนแก่ต้องขอเงินลูกใช้

- กองทุนการศึกษาลูก vs กองทุนเกษียณเรา: “เลือกกองทุนเกษียณเราก่อน” เพราะลูกกู้เรียนได้ (กยศ.) แต่เรากู้เกษียณไม่ได้

คุณได้เดินทางมาถึงจุดที่น้อยคนนักจะมาถึง เราได้ครอบคลุมทุกมิติของ วิธีสร้างความร่ำรวยจากศูนย์ ตั้งแต่ Mindset > How-to > Tools > Scripts > Psychology > Maintenance

เนื้อหาทั้งหมดนี้ หากคุณนำไปจ้างโค้ชการเงินส่วนตัว คุณอาจต้องจ่ายหลักหมื่นหรือหลักแสนบาท แต่วันนี้ คุณได้รับมันไปฟรีๆ เพราะ Rich365 เชื่อว่า “ความรู้ทางการเงินคือสิทธิพื้นฐานของมนุษย์”

ไม่มีข้ออ้างเหลืออีกแล้วครับ กระดานหมากรุกชีวิตวางอยู่ตรงหน้า ตัวเบี้ย (เงินบาทแรก) อยู่ในมือคุณ

เดินหมากตาแรกของคุณ… เดี๋ยวนี้!

ดูข้อมูลเพิ่มเติมได้ที่นี่ : https://rumruay365.uk/