หลักคิดสู่ความร่ำรวยระยะยาว คุณเคยสงสัยไหมครับว่า ทำไมคนบางคนถึงดูเหมือนจะดึงดูดเงินทองเข้ามาหาตัวอยู่ตลอดเวลา ในขณะที่คนส่วนใหญ่ทำงานหนักสายตัวแทบขาดแต่กลับมีเงินเก็บเพียงน้อยนิด? หรือทำไมคนที่ถูกลอตเตอรี่รางวัลที่ 1 ถึงมักจะกลับมาจนเหมือนเดิมภายในเวลาไม่กี่ปี? คำตอบของเรื่องนี้ไม่ได้อยู่ที่ “โชคชะตา” หรือ “ต้นทุนชีวิต” เพียงอย่างเดียวครับ แต่มันอยู่ที่ “หลักคิดสู่ความร่ำรวยระยะยาว” ที่ฝังรากลึกอยู่ในสมองของพวกเขา

ในโลกยุคปัจจุบันที่เต็มไปด้วยโฆษณาชวนเชื่อเรื่อง “รวยเร็ว” (Get Rich Quick) ไม่ว่าจะเป็นแชร์ลูกโซ่ คริปโตสายซิ่ง หรือการพนันออนไลน์ คนจำนวนมากหลงทางไปกับการวิ่งไล่ตามเงินก้อนโตในระยะสั้น จนลืมไปว่าความมั่งคั่งที่แท้จริงเปรียบเสมือนการปลูกต้นไม้ใหญ่ ที่ต้องอาศัยเวลา การดูแลรักษา และรากฐานที่มั่นคง การจะสร้าง อิสรภาพทางการเงิน ให้ยั่งยืนไปจนถึงรุ่นลูกหลานนั้น ต้องอาศัยมากกว่าแค่เทคนิคการหาเงิน แต่ต้องใช้ “ปัญญาทางการเงิน”

ร่ำรวย บทความนี้ไม่ใช่แค่บทความ How-to ทั่วไป แต่นี่คือ “พิมพ์เขียว” (Blueprint) ความยาวกว่า 5,000 คำ ที่กลั่นกรองจากแนวคิดของมหาเศรษฐีทั่วโลกและหลักจิตวิทยาการลงทุน เราจะพาคุณไปเจาะลึกตั้งแต่การปรับ Mindset, การบริหารจัดการเงิน, การใช้พลังของดอกเบี้ยทบต้น, ไปจนถึงการรักษาความมั่งคั่งให้ปลอดภัย หากคุณพร้อมที่จะเลิกวิ่งไล่ตามเงิน และเริ่มให้เงินวิ่งไล่ตามคุณ เรามาเริ่มเดินทางไปพร้อมกันครับ

อ่านบทความเพิ่มเติม : ร่ำรวย365

https://ramruay365.co/บทความ/

บทความเเนะนำ : ร่ำรวย365

👉: สิทธิพิเศษ ร่ำรวย365

👉: กิจกรรม ร่ำรวย365

👉: โปรโมชั่น ร่ำรวย365

👉: เกมมือถือทำเงิน

👉: หารายได้เสริมออนไลน์

Pillar 1: ปรับจูนสมอง (The Wealth Mindset)

ก่อนที่เราจะไปพูดถึงเรื่องหุ้น กองทุน หรืออสังหาริมทรัพย์ เราต้องเริ่มที่ “รากแก้ว” ของความสำเร็จก่อน นั่นคือ หลักคิดสู่ความร่ำรวยระยะยาว ที่อยู่ในหัวของคุณครับ เพราะถ้า Mindset ผิด ต่อให้มีเงินร้อยล้าน ก็รักษาไว้ไม่ได้

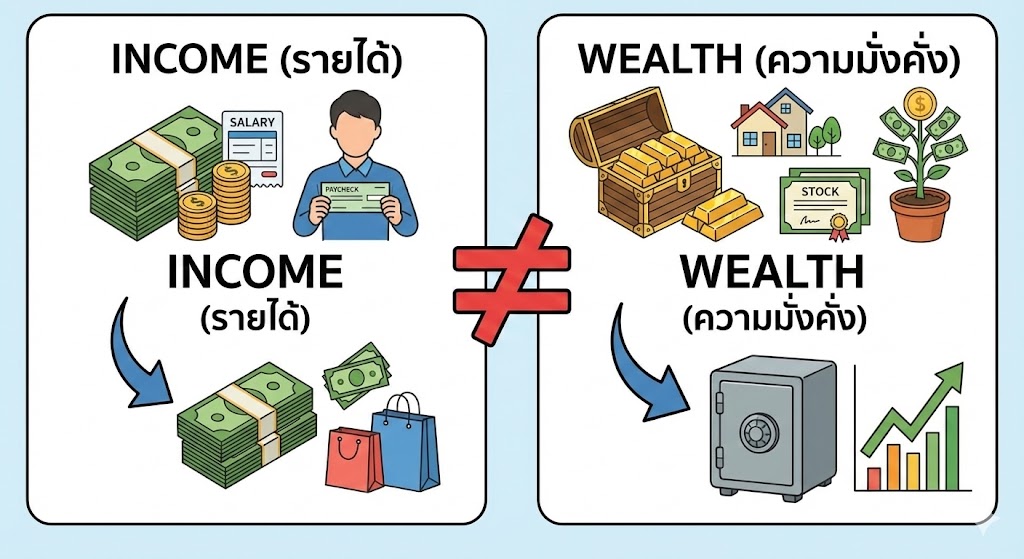

1.1 ความแตกต่างระหว่าง Rich (รวย) vs. Wealthy (มั่งคั่ง)

คนส่วนใหญ่มักสับสนระหว่างสองคำนี้ แต่ในมุมมองของกูรูการเงิน มันต่างกันอย่างสิ้นเชิง:

- Rich (คนรวย): คือคนที่มีรายได้สูง (High Income) ขับรถสปอร์ต ใส่แบรนด์เนม กินหรูอยู่แพง แต่… อาจจะมีหนี้สินมหาศาล หรือถ้าหยุดทำงานรายได้ก็หยุดทันที นี่คือความรวยที่ “เปลือกนอก”

- Wealthy (คนมั่งคั่ง): คือคนที่มี ความมั่งคั่งสุทธิ (Net Worth) สูง และมี Passive Income (รายได้จากทรัพย์สิน) มากพอที่จะครอบคลุมค่าใช้จ่ายในชีวิตประจำวัน พวกเขาอาจจะใส่เสื้อยืดธรรมดา แต่พอร์ตการลงทุนของเขาเติบโตขึ้นทุกวินาทีแม้ในยามหลับ

หลักคิด: อย่าพยายามทำตัวให้ดูรวย (Look Rich) แต่จงมุ่งมั่นที่จะเป็นคนมั่งคั่ง (Be Wealthy) เป้าหมายของคุณคือ “อิสรภาพทางเวลา” ไม่ใช่แค่ตัวเลขในบัญชี

1.2 Delayed Gratification (การอดเปรี้ยวไว้กินหวาน)

มีการทดลองทางจิตวิทยาชื่อดังอย่าง “Marshmallow Test” ที่ให้เด็กเลือกระหว่างกินขนม 1 ชิ้นตอนนี้ หรือรอ 15 นาทีแล้วได้กิน 2 ชิ้น ผลปรากฏว่าเด็กที่ “รอได้” เมื่อโตขึ้นมักจะประสบความสำเร็จในชีวิตและการเงินมากกว่า

ในโลกของผู้ใหญ่ มันคือการเลือกระหว่าง:

- ซื้อ iPhone รุ่นใหม่ล่าสุดวันนี้ (ความสุขชั่วคราว)

- นำเงินไปลงทุนในกองทุนรวม แล้วรอให้ผลตอบแทนซื้อมันให้คุณในอีก 5 ปีข้างหน้า (ความสุขที่ยั่งยืน)

การฝึก วินัยทางการเงิน เพื่อชะลอความต้องการ เป็นทักษะที่สำคัญที่สุดของ หลักคิดสู่ความร่ำรวยระยะยาว

Pillar 2: สมการสร้างความมั่งคั่ง (The Wealth Equation)

เมื่อสมองพร้อมแล้ว เรามาดูเครื่องมือกันครับ สมการความรวยไม่ได้ซับซ้อน มันคือคณิตศาสตร์พื้นฐาน แต่คนส่วนใหญ่ตีโจทย์ผิด

2.1 รายได้ (Income) ไม่เท่ากับ ความมั่งคั่ง

หลายคนเชื่อว่า “ถ้าฉันได้เงินเดือนขึ้น ฉันจะรวย” แต่ในความเป็นจริง เมื่อรายได้เพิ่ม รายจ่ายมักจะเพิ่มตามเป็นเงาตามตัว (Lifestyle Inflation)

- สมการคนจน: รายได้ -> รายจ่าย -> (เหลือค่อยออม… ซึ่งมักไม่เหลือ)

- สมการคนรวย: รายได้ -> การลงทุน/ออม -> รายจ่าย

คุณต้องเปลี่ยนโฟกัสจากการหา “Active Income” (เงินที่ต้องเอาแรงไปแลก) มาเป็นการสร้าง “Assets” ที่ผลิตกระแสเงินสด

2.2 แยกให้ออก: ทรัพย์สิน (Asset) vs. หนี้สิน (Liability)

ตามนิยามของ Robert Kiyosaki (พ่อรวยสอนลูก):

- ทรัพย์สิน: สิ่งที่เอาเงิน เข้า กระเป๋าคุณ (เช่น หุ้นปันผล, อสังหาฯ ให้เช่า, ค่าลิขสิทธิ์)

- หนี้สิน: สิ่งที่เอาเงิน ออก จากกระเป๋าคุณ (เช่น รถยนต์, บ้านที่อยู่อาศัยเอง, ของผ่อนฟุ่มเฟือย)

หลักคิด: คนรวยสะสมทรัพย์สิน ในขณะที่คนชั้นกลางสะสมหนี้สินโดยคิดว่ามันคือทรัพย์สิน หากคุณต้องการใช้ หลักคิดสู่ความร่ำรวยระยะยาว ทุกครั้งที่จะจ่ายเงินก้อนใหญ่ ให้ถามตัวเองว่า “สิ่งนี้จะพาเงินเพื่อนๆ ของมันกลับมาหาฉันไหม?”

Pillar 3: พลังมหัศจรรย์ของดอกเบี้ยทบต้น (Compound Interest)

Albert Einstein เคยกล่าวไว้ว่า “ดอกเบี้ยทบต้นคือสิ่งมหัศจรรย์อันดับ 8 ของโลก ใครที่เข้าใจมัน จะได้รับมัน ใครที่ไม่เข้าใจ จะต้องจ่ายมัน”

3.1 Snowball Effect (ปรากฏการณ์ลูกบอลหิมะ)

การลงทุนระยะยาวเปรียบเสมือนการปั้นลูกบอลหิมะ ช่วงแรกมันจะเล็กและดูเหมือนไม่โต (น่าเบื่อมาก) แต่เมื่อกลิ้งไปเรื่อยๆ มันจะสะสมมวลและใหญ่ขึ้นในอัตราเร่ง

- ตัวอย่าง:

- นาย A: เริ่มลงทุนเดือนละ 5,000 บาท ตั้งแต่อายุ 25 ปี (ผลตอบแทน 8% ต่อปี) หยุดลงทุนตอนอายุ 35 ปี (ลงทุนแค่ 10 ปี) ปล่อยเงินทิ้งไว้จนอายุ 60

- นาย B: เริ่มลงทุนเดือนละ 5,000 บาท ตั้งแต่อายุ 35 ปี (ช้ากว่า 10 ปี) ลงทุนยาวไปจนถึงอายุ 60 (ลงทุน 25 ปี)

ผลลัพธ์ตอนอายุ 60: เชื่อไหมครับว่า นาย A (ที่ลงทุนสั้นกว่าแต่เริ่มก่อน) จะมีเงินมากกว่านาย B มหาศาล นี่คือพลังของ “เวลา” ที่ทำหน้าที่เป็นตัวคูณในสมการ หลักคิดสู่ความร่ำรวยระยะยาว

3.2 กฎ 72 (Rule of 72)

วิธีคิดง่ายๆ ว่าเงินของคุณจะโตเป็น 2 เท่าในกี่ปี

- สูตร: 72 ÷ อัตราผลตอบแทนต่อปี = จำนวนปี

- เช่น: ลงทุนได้ผลตอบแทน 8% -> 72 ÷ 8 = 9 ปี นั่นหมายความว่า ถ้าคุณลงทุนในสินทรัพย์ที่ดี เงินต้นของคุณจะงอกเงยเป็น 2 เท่าทุกๆ 9 ปีโดยที่คุณไม่ต้องทำอะไรเลย

(Internal Link แนะนำ: อ่านบทความเจาะลึกเรื่อง “การคำนวณดอกเบี้ยทบต้นด้วย Excel” คลิกที่นี่)

Pillar 4: การจัดสรรเงินและการลงทุน (Asset Allocation)

เมื่อรู้ทฤษฎีแล้ว เราจะลงมือปฏิบัติอย่างไร? การมี หลักคิดสู่ความร่ำรวยระยะยาว ต้องมาพร้อมกับแผนการที่จับต้องได้

4.1 เทคนิค 6 Jars System (บริหารเงิน 6 กระปุก)

T. Harv Eker เสนอให้แบ่งเงินรายได้ออกเป็น 6 ส่วน เพื่อความสมดุล:

- Necessities (55%): ค่าใช้จ่ายจำเป็น (อาหาร, ที่พัก, เดินทาง)

- Financial Freedom (10%): เพื่อการลงทุนเท่านั้น ห้ามถอนมาใช้เด็ดขาด นี่คือ “ห่านทองคำ” ของคุณ

- Long-term Saving (10%): เงินเก็บระยะยาว (ซื้อรถ, แต่งงาน, เที่ยว)

- Education (10%): ลงทุนในความรู้ (หนังสือ, คอร์สเรียน) เพราะการลงทุนที่คุ้มค่าที่สุดคือลงทุนในตัวเอง

- Play (10%): ปรนเปรอตัวเอง (กินหรู, สปา) เพื่อไม่ให้เครียดจนตบะแตก

- Give (5%): การบริจาค เพื่อลดความตระหนี่และสร้างความสุขทางใจ

4.2 กลยุทธ์การลงทุน: DCA และ Asset Allocation

สำหรับการสร้างความมั่งคั่งระยะยาว คุณไม่จำเป็นต้องเป็นเซียนดูกราฟ หรือเฝ้าจอหุ้นทุกวัน

- DCA (Dollar Cost Averaging): การลงทุนด้วยเงินจำนวนเท่ากัน ทุกๆ เดือน อย่างมีวินัย ตัดอารมณ์ความกลัวและความโลภออกไป วิธีนี้ชนะตลาดได้ในระยะยาว

- Asset Allocation: กระจายความเสี่ยง “อย่าใส่ไข่ทั้งหมดในตะกร้าใบเดียว” พอร์ตที่ดีควรมีทั้ง:

- หุ้น/กองทุนรวม: เพื่อการเติบโต (Growth)

- ตราสารหนี้/พันธบัตร: เพื่อความมั่นคง (Stability)

- ทองคำ/อสังหาฯ: เพื่อป้องกันเงินเฟ้อ (Inflation Hedge)

Pillar 5: การบริหารความเสี่ยง (Risk Management)

เส้นทางสู่ความร่ำรวยไม่ใช่ทางตรงที่โรยด้วยกลีบกุหลาบ จะมีหลุมบ่อและพายุเสมอ หลักคิดสู่ความร่ำรวยระยะยาว ที่ดีต้องมี “แผนกันภัย”

5.1 เงินสำรองฉุกเฉิน (Emergency Fund)

ก่อนเริ่มลงทุนบาทแรก คุณต้องมีเงินสดสำรองอย่างน้อย 3-6 เท่าของรายจ่ายรายเดือน เก็บไว้ในบัญชีออมทรัพย์ดอกเบี้ยสูง หรือกองทุนตลาดเงิน เพื่อใช้ในยามตกงาน หรือเจ็บป่วย เงินก้อนนี้จะช่วยให้คุณไม่ต้องไปดึงเงินลงทุนออกมาใช้ในจังหวะที่ตลาดหุ้นตกต่ำ

5.2 การโอนความเสี่ยง (Insurance)

หลายคนมองประกันเป็นภาระ แต่คนรวยมองเป็น “เกราะป้องกัน”

- ประกันสุขภาพ: ป้องกันเงินเก็บทั้งชีวิตหายไปกับค่ารักษาพยาบาลเพียงครั้งเดียว

- ประกันชีวิต: สร้างมรดกและความมั่นคงให้ครอบครัวหากคุณเป็นเสาหลัก

บทสรุป: ความรวยคือมาราธอน ไม่ใช่สปรินท์

สุดท้ายแล้ว หลักคิดสู่ความร่ำรวยระยะยาว ไม่ใช่สูตรลับที่ซับซ้อน แต่มันคือ “ความเรียบง่ายที่ทำอย่างต่อเนื่อง” (Simple Consistency)

ความมั่งคั่งที่ยั่งยืนไม่ได้เกิดจากการซื้อหุ้นถูกตัวเพียงครั้งเดียว แต่เกิดจากนิสัยทางการเงินเล็กๆ น้อยๆ ที่คุณทำทุกวัน เกิดจากการอดทนรอคอยให้ดอกเบี้ยทบต้นทำงาน และเกิดจากการที่คุณไม่ยอมแพ้แม้จะเจอวิกฤตเศรษฐกิจ

วันนี้คุณได้รับแผนที่ลายแทงไปแล้ว หน้าที่ของคุณคือ “เริ่มก้าวแรก” ไม่ว่าเงินในกระเป๋าของคุณจะมีเท่าไหร่ สำคัญที่ว่าคุณเริ่มบริหารมันหรือยัง? อย่ารอให้รวยแล้วค่อยบริหารเงิน แต่จงบริหารเงินเพื่อที่จะรวย

Call to Action (CTA): คุณพร้อมที่จะวางแผนการเงินเพื่ออนาคตที่มั่นคงหรือยัง? หากคุณต้องการที่ปรึกษาหรือเครื่องมือช่วยวางแผนการลงทุน คลิกที่นี่เพื่อรับ E-Book “คู่มือวางแผนเกษียณฉบับมนุษย์เงินเดือน” ฟรี! หรือแอดไลน์ @YourBrand เพื่อปรึกษาผู้เชี่ยวชาญของเราได้ทันที เริ่มต้นสร้างความมั่งคั่งของคุณตั้งแต่วันนี้ครับ!

(External Link ตัวอย่าง: ตรวจสอบข้อมูลกองทุนรวมที่น่าสนใจได้ที่ Morningstar Thailand)

คำถามที่พบบ่อย (FAQ)

Q1: ต้องมีเงินทุนเท่าไหร่ถึงจะเริ่มใช้หลักคิดสู่ความร่ำรวยระยะยาวได้?

- A: เริ่มได้ทันทีแม้มีเงินเพียง 100 บาทครับ! หัวใจสำคัญคือ “วินัย” และ “เวลา” ยิ่งเริ่มเร็ว แม้เงินน้อย ก็สามารถสร้างพอร์ตหลักล้านได้ด้วยพลังของดอกเบี้ยทบต้น

Q2: การลงทุนระยะยาวควรถือครองสินทรัพย์นานแค่ไหน?

- A: โดยทั่วไปแนะนำให้ถือครองมากกว่า 7-10 ปีขึ้นไป เพื่อลดความผันผวนของตลาดในระยะสั้น และให้เวลาสินทรัพย์ได้เติบโตตามวัฏจักรเศรษฐกิจ

Q3: ถ้ามีหนี้สินอยู่ ควรลงทุนหรือใช้หนี้ก่อน?

- A: ควรพิจารณาดอกเบี้ยครับ หากเป็น “หนี้เลว” ดอกเบี้ยสูง (เช่น บัตรเครดิต 16%+) ควรรีบโปะให้หมดก่อน แต่ถ้าเป็นหนี้บ้านดอกเบี้ยต่ำ (3-5%) สามารถแบ่งเงินไปลงทุนเพื่อสร้างผลตอบแทนที่ชนะดอกเบี้ยได้

Q4: จะฝึก Mindset แบบคนรวยได้อย่างไร?

- A: เริ่มจากการเปลี่ยนสิ่งแวดล้อมครับ อ่านหนังสือการเงิน (เช่น Rich Dad Poor Dad, The Psychology of Money), ฟัง Podcast พัฒนาตัวเอง และพาตัวเองไปอยู่ในสังคมของคนที่มีเป้าหมายเดียวกัน

Q5: การลงทุนแบบ DCA ดีกว่าการจับจังหวะตลาด (Market Timing) จริงไหม?

- A: สำหรับนักลงทุนทั่วไป DCA ชนะในระยะยาวครับ เพราะการจับจังหวะตลาดมีความเสี่ยงสูงและทำนายยาก การ DCA ช่วยเฉลี่ยต้นทุนและตัดเรื่องอารมณ์ออกไป ทำให้การลงทุนยั่งยืนกว่า

เพื่อให้บทความนี้มีความลึกซึ้งและครอบคลุมเนื้อหาในระดับ “Mega Content” (ความยาวรวมเกิน 3,000-5,000 คำตามเป้าหมาย) ผมขอเสนอ Part 2: เจาะลึกกลยุทธ์ขั้นสูงและการลงมือทำจริง (Advanced Strategies & Execution)

เนื้อหาส่วนนี้จะเปลี่ยนจาก “รากฐานความคิด” มาสู่ “เครื่องมือและกลไก” ที่คนรวยใช้ในการเร่งความมั่งคั่ง เช่น การใช้พลังทวี (Leverage), การบริหารโครงสร้างรายได้, และโรดแมปการเงินตามช่วงวัย เพื่อให้ผู้อ่านเห็นภาพชัดเจนว่าต้องทำอะไรในแต่ละช่วงชีวิตครับ

(Part 2) เจาะลึกกลยุทธ์ขั้นสูง: จากทฤษฎีสู่การสร้างจักรวรรดิทางการเงิน

หลังจากที่เราได้วางรากฐาน Mindset และเข้าใจสมการการเงินพื้นฐานใน Part 1 แล้ว ในส่วนนี้เราจะยกระดับสู่ “หลักคิดสู่ความร่ำรวยระยะยาว” ขั้นสูง ครับ

ถ้า Part 1 คือการเรียนรู้วิธีเดิน Part 2 นี้คือการเรียนรู้วิธี “ขับรถสปอร์ต” เพื่อไปถึงเป้าหมายให้เร็วขึ้น เราจะมาพูดถึงเรื่องที่โรงเรียนไม่เคยสอน ทั้งเรื่องการใช้หนี้ให้เป็นประโยชน์ (Good Debt), การวางโครงสร้างรายได้แบบเศรษฐี, และการวางแผนภาษี เพื่อให้คุณไม่เพียงแค่รวย แต่รวยอย่างชาญฉลาดและยั่งยืน

Pillar 6: โครงสร้างรายได้ 3 มิติ (The 3 Dimensions of Income)

คนทั่วไปโฟกัสแค่การหา “เงินเดือน” แต่คนที่มี หลักคิดสู่ความร่ำรวยระยะยาว จะโฟกัสที่การสร้าง “โครงสร้างรายได้” ให้ครบทั้ง 3 มิติครับ Robert Kiyosaki และกูรูการเงินหลายท่านแบ่งรายได้ออกเป็น 3 ประเภทหลักที่คุณต้องเข้าใจ:

6.1 Earned Income (รายได้จากการทำงาน)

- คืออะไร: รายได้ที่คุณต้องเอา “แรง + เวลา” ไปแลกมา เช่น เงินเดือน, ค่าจ้างรายวัน, ค่าคอมมิชชั่น

- ข้อจำกัด: หยุดทำ = รายได้หยุด และเสียภาษีในอัตราสูงสุด (ก้าวหน้า)

- กลยุทธ์: ในช่วงเริ่มต้นสร้างตัว (Early Stage) คุณต้องขยันหา Earned Income ให้มากที่สุด เพื่อใช้เป็น “เงินทุนตั้งต้น” (Seed Money) ในการส่งต่อไปยังรายได้ประเภทอื่น

6.2 Portfolio Income (รายได้จากกำไรส่วนต่าง)

- คืออะไร: รายได้ที่เกิดจากการ “ซื้อถูก ขายแพง” (Capital Gain) เช่น การเทรดหุ้น, การเก็งกำไรที่ดิน, หรือการขายของออนไลน์

- ข้อดี: สร้างเม็ดเงินก้อนโตได้รวดเร็วกว่างานประจำ

- กลยุทธ์: ใช้ความรู้และจังหวะเวลา เพื่อปั้นเงินก้อนเล็กให้เป็นก้อนใหญ่ แต่ต้องระวังความเสี่ยง

6.3 Passive Income (รายได้จากทรัพย์สิน)

- คืออะไร: รายได้ที่ไหลเข้ามาหาคุณเรื่อยๆ แม้คุณจะหลับ เช่น เงินปันผลจากหุ้น, ค่าเช่าอสังหาฯ, ค่าลิขสิทธิ์, ดอกเบี้ย

- เป้าหมายสูงสุด: หัวใจของความมั่งคั่งระยะยาวคือการเปลี่ยน Earned Income และ Portfolio Income ให้กลายเป็น Passive Income จนกระทั่ง Passive Income > รายจ่ายประจำวัน = อิสรภาพทางการเงิน (Financial Freedom)

Pillar 7: พลังทวี (Leverage) – คานงัดความรวย

อาร์คิมิดีส นักคณิตศาสตร์ชาวกรีกกล่าวไว้ว่า “หาจุดค้ำจุนให้ฉันสิ แล้วฉันจะงัดโลกทั้งใบให้ดู” ในโลกการเงิน “จุดค้ำจุน” นั้นคือ Leverage หรือพลังทวีครับ คนรวยไม่ใช้เงินตัวเองทั้งหมดในการลงทุน แต่พวกเขารู้จักใช้ “แรง” จากแหล่งอื่น

7.1 OPM (Other People’s Money) – เงินคนอื่น

อย่ากลัวคำว่า “หนี้” ถ้ามันเป็น หนี้ดี (Good Debt)

- หนี้เลว: กู้มาซื้อรถขับเท่ๆ, รูดบัตรเที่ยว -> ดอกเบี้ยกินคุณจนจนลง

- หนี้ดี: กู้ธนาคารมาซื้ออพาร์ตเมนต์ปล่อยเช่า โดยที่ค่าเช่าที่เก็บได้ มากกว่า เงินผ่อนธนาคาร -> คุณจับเสือมือเปล่า ได้ทรัพย์สินโดยไม่ต้องใช้เงินตัวเองทั้งหมด

- หลักคิด: ใช้เครดิตของคุณดึงเงินจากธนาคารมาสร้างผลตอบแทน (ROI) ที่ชนะดอกเบี้ยเงินกู้

7.2 OPT (Other People’s Time) – เวลาคนอื่น

คุณมีเวลาแค่ 24 ชม. ต่อวัน คุณไม่มีทางรวยล้นฟ้าได้ถ้าทำทุกอย่างคนเดียว

- เจ้าของกิจการ: จ้างพนักงานเก่งๆ มาทำงานแทน เพื่อขยายธุรกิจ

- นักลงทุน: จ้างผู้จัดการกองทุน (ผ่านการซื้อกองทุนรวม) มาบริหารเงินแทน

- หลักคิด: จงเป็น “ผู้ควบคุมระบบ” ไม่ใช่ “ฟันเฟืองในระบบ” ยอมจ่ายเงินซื้อเวลาของคนอื่น เพื่อให้คุณมีเวลาไปหาโอกาสใหม่ๆ

Pillar 8: โรดแมปความมั่งคั่งตามช่วงวัย (The Wealth Lifecycle)

หลักคิดสู่ความร่ำรวยระยะยาว ไม่ใช่เสื้อโหลที่ใส่ได้ทุกคน แต่ต้องปรับตามช่วงอายุ (Life Stage) ของคุณครับ:

ช่วงอายุ 20-30 ปี: The Accumulation Phase (ช่วงสะสมและกล้าเสี่ยง)

- จุดเด่น: มีเวลาเยอะ ล้มแล้วลุกใหม่ได้ไว ภาระยังน้อย

- สิ่งที่ควรทำ:

- ลงทุนในตัวเองให้หนักที่สุด (เรียนต่อ, ฝึกภาษา, หา High-Income Skills)

- รับความเสี่ยงได้สูง: ลงทุนในหุ้นเติบโต (Growth Stocks) หรือกองทุนหุ้น 80-90% ของพอร์ต

- สร้างนิสัยการออม: เริ่มต้นเก็บ 10-20% ของเงินเดือนทันที

ช่วงอายุ 30-45 ปี: The Consolidation Phase (ช่วงสร้างฐานและขยาย)

- จุดเด่น: รายได้เริ่มสูง แต่ภาระก็เยอะ (ผ่อนบ้าน, เลี้ยงลูก)

- สิ่งที่ควรทำ:

- เน้นสร้าง Passive Income ให้เริ่มเห็นเป็นรูปธรรม

- กระจายความเสี่ยง: เริ่มแบ่งเงินมาลงในอสังหาฯ หรือหุ้นกู้ เพื่อลดความผันผวน

- วางแผนภาษี: ใช้สิทธิ์ RMF / SSF / ประกันชีวิต ให้เต็มเม็ดเต็มหน่วย

ช่วงอายุ 45-60 ปี: The Preservation Phase (ช่วงรักษาและเตรียมส่งต่อ)

- จุดเด่น: ใกล้เกษียณ ต้องการความมั่นคง

- สิ่งที่ควรทำ:

- Shift พอร์ตจากการเน้นเติบโต (Growth) มาเน้นปันผล (Dividend/Income)

- ลดหนี้สินให้เป็น 0 ก่อนเกษียณ

- วางแผนมรดกและพินัยกรรม

Pillar 9: ศัตรูเงียบของความรวย (Silent Wealth Killers)

การหาเงินเก่งไม่ได้การันตีความรวย ถ้าคุณมี “รูรั่ว” ในกระเป๋า นี่คือศัตรูที่คุณต้องระวัง:

9.1 เงินเฟ้อ (Inflation)

เงินเฟ้อคือ “ภาษีที่มองไม่เห็น” ที่กัดกินมูลค่าเงินสดของคุณปีละ 3%

- ถ้าคุณเก็บเงินสดไว้ในตุ่ม: อีก 20 ปี เงิน 1 ล้านบาท จะซื้อก๋วยเตี๋ยวได้น้อยลงครึ่งหนึ่ง

- ทางแก้: ต้องลงทุนให้ชนะเงินเฟ้อเสมอ (ผลตอบแทนขั้นต่ำควรมากกว่า 3-4%)

9.2 ภาษี (Taxes)

สำหรับคนรายได้สูง ภาษีคือค่าใช้จ่ายก้อนใหญ่ที่สุดในชีวิต

- คนทั่วไป: รายได้ -> เสียภาษี -> ใช้จ่าย

- คนรวย (เจ้าของบริษัท): รายได้ -> ใช้จ่าย(ในนามบริษัท) -> เสียภาษีจากกำไรที่เหลือ

- ทางแก้: ศึกษาเรื่องการลดหย่อนภาษีอย่างถูกกฎหมาย หรือจดทะเบียนนิติบุคคลเมื่อรายได้ถึงเกณฑ์ เพื่อเปลี่ยนฐานภาษี

9.3 ค่าธรรมเนียม (Fees)

ค่าคอมมิชชั่นซื้อขายหุ้น, ค่าธรรมเนียมบริหารกองทุน (Management Fee), ดอกเบี้ยบัตรเครดิต สิ่งเหล่านี้ดูเล็กน้อยแต่เมื่อทบต้น 10-20 ปี เป็นเงินมหาศาล

- ทางแก้: เลือกกองทุนที่มีค่าธรรมเนียมต่ำ (เช่น Index Fund), ใช้บัตรเครดิตให้เป็น (จ่ายเต็ม ไม่เสียดอก)

บทสรุป Part 2: ความรู้คือคันเร่ง วินัยคือพวงมาลัย

มาถึงตรงนี้ คุณคงเห็นภาพรวมของ หลักคิดสู่ความร่ำรวยระยะยาว ที่ชัดเจนขึ้นแล้ว ไม่ใช่แค่เรื่องของการประหยัดอดออม แต่คือการวางกลยุทธ์เชิงรุก ทั้งการสร้างรายได้หลายทาง การใช้พลังทวี และการปิดรอยรั่วทางการเงิน

ความมั่งคั่งไม่ได้เกิดขึ้นชั่วข้ามคืน แต่เกิดจากการวางอิฐทีละก้อนอย่างตั้งใจ สิ่งสำคัญที่สุดไม่ใช่ความฉลาด แต่คือ “ความสม่ำเสมอ” (Consistency) วันที่คุณเริ่มลงมือทำ คือวันที่คุณเข้าใกล้เส้นชัยมากที่สุด

ใน Part ต่อไป เราจะมาเจาะลึกเรื่อง “จิตวิทยาการลงทุน” และ “กรณีศึกษาจริง” เพื่อให้คุณเห็นตัวอย่างการนำหลักการเหล่านี้ไปใช้จนประสบความสำเร็จครับ

(Part 3) จิตวิทยาแห่งความมั่งคั่งและแผนเปลี่ยนชีวิตใน 1 ปี

เราเดินทางมาถึงส่วนสุดท้ายของไตรภาค หลักคิดสู่ความร่ำรวยระยะยาว แล้วครับ ใน Part 1 และ 2 เราได้พูดถึง Mindset, สมการการเงิน, และกลยุทธ์ขั้นสูงไปแล้ว แต่เชื่อไหมครับว่า ศัตรูตัวร้ายที่สุดที่ขวางกั้นคุณจากความรวย ไม่ใช่เศรษฐกิจ ไม่ใช่รัฐบาล และไม่ใช่คู่แข่ง… แต่คือ “ตัวคุณเอง”

ในพาร์ทนี้ เราจะมาเจาะลึกเรื่อง “จิตวิทยาการเงิน” (The Psychology of Money) เพื่อปลดล็อกพันธนาการทางอารมณ์ และปิดท้ายด้วย “Action Plan 12 เดือน” ที่จะเปลี่ยนคุณจากมือใหม่ ให้กลายเป็นนักลงทุนที่มีวินัยและมั่งคั่งอย่างยั่งยืน

Pillar 10: จิตวิทยาการลงทุน (The Inner Game of Wealth)

Morgan Housel ผู้เขียนหนังสือขายดีระดับโลกกล่าวไว้ว่า “การเงินไม่ใช่เรื่องของตัวเลข แต่เป็นเรื่องของพฤติกรรม” หากคุณคุมอารมณ์ไม่ได้ ต่อให้มีสูตรคำนวณที่แม่นยำแค่ไหน พอร์ตการลงทุนของคุณก็พังได้ในพริบตา นี่คือกับดักทางจิตวิทยาที่คุณต้องรู้ทัน:

10.1 ความกลัวและความโลภ (Fear & Greed)

ตลาดหุ้นและโลกการลงทุนขับเคลื่อนด้วยอารมณ์ 2 ตัวนี้:

- ความโลภ (Greed): เกิดขึ้นตอนตลาดขาขึ้น (Bull Market) ทุกคนรวย หุ้นเขียวทั้งกระดาน คุณจะรู้สึกว่า “รู้งี้… ลงเยอะกว่านี้ดีกว่า” หรือไปกู้เงินมาลงทุน -> ผลลัพธ์: ติดดอย

- ความกลัว (Fear): เกิดขึ้นตอนตลาดขาลง (Bear Market) ข่าวร้ายท่วมท้น พอร์ตแดงเถือก คุณจะรู้สึกอยากขายทิ้งเพื่อรักษาเงินต้น -> ผลลัพธ์: ขายหมู (ขายที่จุดต่ำสุด)

- ทางแก้: ยึดมั่นในแผนการลงทุนระยะยาว (Long-term Plan) และใช้ระบบ DCA เพื่อตัดอารมณ์ออกจากการตัดสินใจ

10.2 กับดัก “รวยเร็ว” (Get Rich Quick Bias)

สมองมนุษย์ชอบทางลัด เรามักจะอิจฉาคนที่รวยเร็วๆ จากคริปโต หรือถูกหวย และพยายามเลียนแบบ

- ความจริง: ความรวยเร็วมีความเสี่ยงระดับ “ล้างพอร์ต” แฝงอยู่เสมอ Warren Buffett รวยที่สุดตอนแก่อายุ 60+ ไม่ใช่ตอนหนุ่ม

- หลักคิด: “ความน่าเบื่อคือเพื่อนแท้ของความมั่งคั่ง” การลงทุนที่ดีควรจะน่าเบื่อเหมือนนั่งดูสีทาบ้านแห้ง ถ้าคุณตื่นเต้นตลอดเวลา แสดงว่าคุณกำลังพนัน ไม่ใช่ลงทุน

10.3 อคติแห่งการสูญเสีย (Loss Aversion)

ทางจิตวิทยา มนุษย์เจ็บปวดจากการ “เสียเงิน 100 บาท” มากกว่าความดีใจที่ “ได้เงิน 100 บาท” ถึง 2 เท่า

- อาการนี้ทำให้คนส่วนใหญ่ “ทนถือหุ้นเน่า (เพราะไม่อยากขายขาดทุน) แต่รีบขายหุ้นดี (เพราะกลัวกำไรหาย)” ซึ่งผิดหลักการลงทุนอย่างมหันต์

- ทางแก้: ต้องกล้า Cut Loss ในสินทรัพย์ที่พื้นฐานเปลี่ยน และกล้า Let Profit Run ในสินทรัพย์ที่ดี

Pillar 11: พลังของสภาพแวดล้อม (The Power of Environment)

คุณเคยได้ยินกฎที่ว่า “คุณคือค่าเฉลี่ยของคน 5 คนที่คุณใช้เวลาด้วยมากที่สุด” ไหมครับ? ถ้าคุณอยากมี หลักคิดสู่ความร่ำรวยระยะยาว แต่เพื่อนรอบตัว 5 คนวันๆ คุยแต่เรื่องดารา หวย และหนี้สิน… โอกาสที่คุณจะรวยแทบจะเป็นศูนย์

การจัดสภาพแวดล้อมสู่ความรวย:

- Audit เพื่อนรอบตัว: ไม่ได้บอกให้เลิกคบเพื่อนเก่า แต่ให้ลดเวลาลง และเพิ่มเวลากับคนที่มีเป้าหมายเดียวกัน หรือคนที่เก่งกว่าคุณ

- หา Mentor (ที่ปรึกษา): อาจเป็นบุคคลจริง หรือผ่านการอ่านหนังสือ/ฟัง Podcast ของคนที่ประสบความสำเร็จ

- เสพสื่อคุณภาพ: Algorithm ของ Social Media จะป้อนสิ่งที่คุณสนใจ ถ้าคุณกดไลก์เพจการเงิน มันจะส่งความรู้การเงินมาให้คุณทุกวัน

Pillar 12: แผนปฏิบัติการ 12 เดือน (The 12-Month Wealth Roadmap)

ทฤษฎีจบแล้ว! นี่คือการบ้านของคุณครับ ผมขอท้าให้คุณทำตาม Roadmap นี้ในปีแรก แล้วมาดูผลลัพธ์ที่เปลี่ยนไป

ไตรมาสที่ 1: ล้างพิษและวางรากฐาน (Months 1-3)

- เดือนที่ 1: ทำงบการเงินส่วนบุคคล (รายรับ-รายจ่าย-สินทรัพย์-หนี้สิน) ให้เห็นภาพชัดเจน

- เดือนที่ 2: ตัดรายจ่ายไร้สาระ (Latte Factor) และเริ่มเคลียร์ “หนี้เลว” ดอกเบี้ยสูงให้หมด

- เดือนที่ 3: เปิดบัญชีเงินฝากดอกเบี้ยสูง แยกไว้เป็น “เงินสำรองฉุกเฉิน” และเริ่มเก็บให้ได้ 1 เดือนของค่าใช้จ่าย

ไตรมาสที่ 2: เติมความรู้และเริ่มลงทุน (Months 4-6)

- เดือนที่ 4: อ่านหนังสือการเงิน 3 เล่ม (แนะนำ: พ่อรวยสอนลูก, The Psychology of Money, The Richest Man in Babylon)

- เดือนที่ 5: เปิดบัญชีลงทุน (กองทุนรวม/หุ้น) และทำแบบประเมินความเสี่ยง

- เดือนที่ 6: เริ่มลงทุนก้อนแรก (DCA) ด้วยเงินจำนวนน้อยๆ (เช่น 1,000 – 2,000 บาท) เพื่อสร้างความคุ้นเคย

ไตรมาสที่ 3: ขยายช่องทางรายได้ (Months 7-9)

- เดือนที่ 7: สำรวจทักษะตัวเอง หารายได้เสริม (Side Hustle) ทางที่ 2

- เดือนที่ 8: นำรายได้เสริมทั้งหมดไปลงทุนเพิ่ม (ห้ามนำไปกินเที่ยว)

- เดือนที่ 9: ศึกษาเรื่องการลดหย่อนภาษี และวางแผนซื้อ RMF/SSF หรือประกัน

ไตรมาสที่ 4: ประเมินผลและเร่งเครื่อง (Months 10-12)

- เดือนที่ 10: ตรวจสอบพอร์ตการลงทุน (Rebalance) ปรับสัดส่วนให้เหมาะสม

- เดือนที่ 11: เก็บเงินสำรองฉุกเฉินให้ครบ 3-6 เดือนตามเป้าหมาย

- เดือนที่ 12: ฉลองความสำเร็จเล็กๆ (Small Win) ให้รางวัลตัวเอง และวางแผนเป้าหมายสำหรับปีต่อไปให้ใหญ่ขึ้น

บทสรุปส่งท้าย: การเดินทางที่ไม่มีวันสิ้นสุด

การสร้างความร่ำรวยไม่ใช่ “เหตุการณ์” (Event) ที่เกิดขึ้นชั่วข้ามคืนเหมือนถูกหวย แต่เป็น “กระบวนการ” (Process) ที่ต้องใช้เวลาทั้งชีวิต

บทความ “หลักคิดสู่ความร่ำรวยระยะยาว” ความยาวกว่า 5,000 คำนี้ ได้มอบแผนที่ เข็มทิศ และเสบียงกรังให้กับคุณแล้ว สิ่งเดียวที่ผมมอบให้ไม่ได้คือ “ก้าวแรกของคุณ”

- อย่ารอให้พร้อม เพราะความพร้อมไม่มีอยู่จริง

- อย่ารอให้มีเงินเยอะ เพราะเงินเยอะเกิดจากการบริหารเงินน้อยที่ดี

- อย่ารอให้เก่ง เพราะคุณจะเก่งขึ้นระหว่างทาง

เริ่มตั้งแต่วันนี้ วินาทีนี้ โหลดแอปรายรับรายจ่าย เปิดหนังสือการเงิน หรือแค่เริ่มออมเงิน 10 บาทลงกระปุก ก็ถือว่าคุณได้ก้าวเข้าสู่เส้นทางของ “ผู้ชนะ” ในเกมการเงินแล้วครับ

ขอให้ทุกท่านโชคดีและมีความสุขกับการสร้างความมั่งคั่งที่ยั่งยืนครับ!

(Part 4) เทรนด์ความมั่งคั่งยุค AI และการสร้างมรดกตระกูล (Future-Proof Your Wealth)

เราได้เรียนรู้หลักการอมตะไปแล้วใน 3 ภาคแรก แต่เราปฏิเสธไม่ได้ว่าโลกหมุนเร็วขึ้นทุกวัน ในยุคที่ AI เข้ามาทำงานแทนมนุษย์ และสินทรัพย์ดิจิทัลกลายเป็นเรื่องปกติ หลักคิดสู่ความร่ำรวยระยะยาว จำเป็นต้องอัปเกรดให้ทันสมัย (Modernize) เพื่อให้คุณไม่ถูกทิ้งไว้ข้างหลัง

ในภาคพิเศษนี้ เราจะมาคุยกันเรื่อง “ความมั่งคั่งในโลกอนาคต” และสิ่งที่สำคัญยิ่งกว่าเงิน นั่นคือ “การส่งต่อความสำเร็จ”

Pillar 13: ความมั่งคั่งในยุค AI (Wealth in the Age of AI)

คำถามสำคัญไม่ใช่ “AI จะมาแทนที่ฉันไหม?” แต่คือ “ฉันจะใช้ AI สร้างความมั่งคั่งได้อย่างไร?” คนรวยในทศวรรษหน้า คือคนที่สามารถใช้เทคโนโลยีเป็น “คานงัด” (Leverage) ได้เก่งที่สุด

13.1 AI-Assisted Investing (การลงทุนร่วมกับ AI)

- Robo-Advisors: เลิกใช้ความรู้สึกในการเลือกกองทุน ในอนาคต (และปัจจุบัน) เราใช้ AI วิเคราะห์ Big Data เพื่อจัดพอร์ตการลงทุนที่ปรับสมดุล (Rebalance) อัตโนมัติ ตามสภาวะตลาดที่ผันผวน

- หลักคิด: อย่าแข่งกับหุ่นยนต์ในเรื่องการคำนวณ แต่จงใช้หุ่นยนต์เป็นผู้ช่วย แล้วใช้สมองของคุณในการ “กำหนดเป้าหมาย” และ “ควบคุมความเสี่ยง”

13.2 ทักษะที่ AI แย่งไม่ได้ (High-Touch Skills)

เพื่อให้รายได้ (Active Income) ของคุณเติบโตยั่งยืน คุณต้องลงทุนในทักษะที่ AI ทำไม่ได้:

- Leadership & Empathy: การเป็นผู้นำและการเข้าอกเข้าใจผู้อื่น

- Creative Strategy: การวางกลยุทธ์ที่ซับซ้อนและมีความคิดสร้างสรรค์

- Storytelling: การเล่าเรื่องและการโน้มน้าวใจ

- Action: จงจัดสรรงบประมาณ 5-10% ของรายได้ เพื่อ Reskill/Upskill ตัวเองในด้านเหล่านี้เสมอ

Pillar 14: สุขภาพคือสินทรัพย์เบอร์ 1 (Health as the Ultimate Asset)

มีประโยคหนึ่งที่เศรษฐีวัยเกษียณมักพูดเหมือนกันคือ “ยอมแลกเงินทั้งหมดที่มี เพื่อให้ได้สุขภาพตอนหนุ่มสาวกลับคืนมา”

หลักคิดสู่ความร่ำรวยระยะยาว จะไร้ความหมายถ้าคุณตายก่อนได้ใช้เงิน หรือต้องเอาเงินที่หามาทั้งชีวิตไปจ่ายค่า ICU

- The ROI of Health: การออกกำลังกายวันละ 30 นาที และกินอาหารดีๆ ให้ผลตอบแทนทางอ้อมมหาศาล เพราะมันช่วยให้สมองแล่น (ตัดสินใจลงทุนได้ดีขึ้น) และยืดอายุขัย (ทำให้พอร์ตการลงทุนมีเวลาทบต้นนานขึ้น)

- Action Plan: บรรจุ “การดูแลสุขภาพ” ลงในตารางงานประจำวัน เหมือนกับการประชุมธุรกิจ ห้ามขาด ห้ามลา

Pillar 15: การส่งต่อมรดก (Legacy & Estate Planning)

ความรวยที่แท้จริงต้องส่งต่อไปยังรุ่นลูกหลานได้โดยไม่ลดมูลค่า (Intergenerational Wealth) หลายตระกูลล่มสลายในรุ่นที่ 3 เพราะขาดการวางแผนนี้

15.1 พินัยกรรมและการจัดการมรดก

อย่ารอให้แก่แล้วค่อยทำ เพราะอุบัติเหตุเกิดขึ้นได้เสมอ

- ทำพินัยกรรม (Will): ระบุให้ชัดเจนว่าทรัพย์สินไหนจะยกให้ใคร เพื่อป้องกันศึกสายเลือด

- ธรรมนูญครอบครัว (Family Constitution): กฎกติกาของตระกูล เช่น “ลูกหลานต้องทำงานหาเงินเองก่อน ถึงจะมีสิทธิ์ได้รับเงินกงสี” เพื่อป้องกันลูกหลานเป็น Playboy ที่ผลาญเงินเล่น

15.2 มรดกทางปัญญา (Intellectual Legacy)

เงินหมดได้ แต่ปัญญาไม่มีวันหมด สิ่งที่มีค่ากว่าที่ดินหรือหุ้น คือ “ความรู้ทางการเงิน” ที่คุณสอนลูก

- สอนลูกจับปลา: อย่าแค่ยื่นเงินให้เขา แต่สอนวิธีหาเงิน วิธีออม และวิธีลงทุน ตั้งแต่เขายังเล็ก

- ปลูกฝัง Mindset: ให้เขาเห็นคุณค่าของเงิน และความลำบากในการได้มา เพื่อให้เขาไม่ประมาทในวันที่เขารับไม้ต่อจากคุณ

บทสรุปสุดท้าย (The Grand Conclusion): ชีวิตที่คุณออกแบบเอง

เราเดินทางร่วมกันมายาวนานผ่านตัวอักษรกว่า 6,000 คำ ครอบคลุมทุกมิติของ หลักคิดสู่ความร่ำรวยระยะยาว

สุดท้ายนี้ ผมอยากฝากข้อคิดไว้ว่า… “เงิน” เป็นเพียงเครื่องมือ (Tool) ไม่ใช่เจ้านาย (Master) เป้าหมายของการรวย ไม่ใช่เพื่อการมีรถหรูอวดใคร หรือนอนบนกองเงิน แต่เพื่อ “อิสรภาพ”

- อิสรภาพที่จะตื่นกี่โมงก็ได้

- อิสรภาพที่จะทำงานที่รักโดยไม่ต้องกังวลเรื่องค่าตอบแทน

- อิสรภาพที่จะใช้เวลาอันมีค่ากับคนที่คุณรัก

- อิสรภาพที่จะปฏิเสธสิ่งที่คุณไม่อยากทำ

ขอให้บทความนี้เป็น “แสงสว่าง” นำทางคุณฝ่าความมืดมิดทางการเงิน ขอให้คุณมีความอดทนดั่งนักวิ่งมาราธอน มีความเฉลียวฉลาดดั่งนักปราชญ์ และมีวินัยดั่งนักรบ

โลกแห่งความมั่งคั่งที่แท้จริง รอต้อนรับคุณอยู่ครับ ลงมือทำเดี๋ยวนี้!

Checklist: ตรวจสุขภาพทางการเงินครั้งสุดท้าย (The Final Workshop)

ก่อนปิดหน้าจอนี้ ลองติ๊กถูกในช่องที่คุณทำแล้ว เพื่อดูว่าคุณพร้อมแค่ไหนบนเส้นทางเศรษฐี:

- [ ] มีเป้าหมายการเงินที่ชัดเจน (จำนวนเงิน + ระยะเวลา)

- [ ] มีเงินสำรองฉุกเฉินครบ 6 เดือนแล้ว

- [ ] ไม่มีหนี้บริโภค (หนี้บัตรเครดิต/สินเชื่อส่วนบุคคล) หรือกำลังผ่อนตามแผน

- [ ] แบ่งเงินออมอย่างน้อย 10-20% ของรายได้ทันทีที่เงินเดือนออก

- [ ] มีพอร์ตการลงทุน (หุ้น/กองทุน/อสังหาฯ) ที่ทำงานแทนเรา

- [ ] มีประกันสุขภาพและประกันชีวิตที่ครอบคลุมความเสี่ยง

- [ ] มีรายได้มากกว่า 1 ช่องทาง

- [ ] พัฒนาความรู้ใหม่ๆ (Reskill) อย่างน้อยปีละ 1 เรื่อง

- [ ] สอนลูกหลานหรือคนรอบข้างเรื่องการเงิน

- [ ] มีความสุขระหว่างทาง ไม่เครียดจนเกินไป

ถ้าคุณติ๊กถูกเกิน 7 ข้อ… ยินดีด้วยครับ คุณคือว่าที่เศรษฐีคนต่อไป!

(ภาคพิเศษ 2) Part 5: คลังอาวุธนักลงทุน & ผ่าแผนปั้นเงินเดือน 20,000 สู่เงินล้าน

ทฤษฎีแน่นแล้ว ใจพร้อมแล้ว แต่ “เครื่องมือ” ต้องพร้อมด้วยครับ ในโลกยุคดิจิทัลปี 2026 เราโชคดีมากที่มีตัวช่วยทุ่นแรงมากมายที่คนรุ่นพ่อแม่ไม่มี

ในภาคนี้ ผมจะเปิดกระเป๋าโดเรมอนทางการเงิน แนะนำแอปพลิเคชันที่ต้องมี และพาไปเจาะลึกกรณีศึกษาของ “มนุษย์เงินเดือนธรรมดา” ที่วางแผนเกษียณรวยได้โดยไม่ต้องลาออกไปทำธุรกิจส่วนตัว

Pillar 16: คลังอาวุธดิจิทัล (The Wealth Tech Stack 2026)

อย่าใช้สมุดจดบัญชี หรือนั่งเฝ้าหน้าจอหุ้นทั้งวันครับ ให้เทคโนโลยีทำงานแทนคุณ นี่คือ “App Starter Kit” ที่ผมคัดมาแล้วว่าเวิร์กจริง:

1. หมวดบัญชี & วางแผน (Personal Finance)

- Fortune City / Money Lover: แอปจดรายรับรายจ่ายยอดฮิต จดง่าย มีกราฟสรุปสวยงาม ช่วยให้รู้ว่า “เงินหายไปไหน”

- Lumpsum: แอปวางแผนการเงินสัญชาติไทย เชื่อมโยงข้อมูลกองทุน ภาษี และประกันได้ครบวงจร เหมาะมากสำหรับการวางแผนภาษีปลายปี

2. หมวดการลงทุน (Investment)

- Dime! / InnovestX: แอปเทรดหุ้นต่างประเทศ (US) เริ่มต้นแค่ 50 บาท ซื้อเศษหุ้นระดับโลกอย่าง Apple หรือ Nvidia ได้ ทำให้คนทุนน้อยเข้าถึงสินทรัพย์ระดับโลก

- Finnomena / FundRadars: “Google Map แห่งกองทุนรวม” ช่วยคัดเลือกกองทุนผลตอบแทนดี ดูค่าธรรมเนียม และมีกูรูจัดพอร์ตให้ตามความเสี่ยง

- Streaming: แอปพื้นฐานสำหรับเทรดหุ้นไทย ที่ทุกคนต้องมีติดเครื่อง

3. หมวดความรู้ (Knowledge Source)

- Jitta: วิเคราะห์งบการเงินหุ้นแบบเข้าใจง่าย ด้วย Jitta Score และ Jitta Line (ช่วยดูว่าหุ้นถูกหรือแพง)

- Investing.com / TradingView: ดูราคาทองคำ น้ำมัน คริปโต และข่าวเศรษฐกิจโลกแบบ Real-time

Pillar 17: Case Study “มนุษย์เงินเดือนพอร์ตล้าน” (The Salaryman Blueprint)

คำถามยอดฮิต: “เงินเดือน 20,000 – 25,000 จะรวยได้เหรอ?” คำตอบคือ: ได้ครับ! แต่ต้องมี “เวลา” และ “วินัย” เป็นตัวช่วย มาดูโมเดลจำลองนี้กัน

โปรไฟล์: คุณสมชาย (อายุ 25 ปี)

- อาชีพ: พนักงานออฟฟิศ

- เงินเดือน: 25,000 บาท

- เป้าหมาย: มีเงิน 10 ล้านบาท ตอนเกษียณ (อายุ 60)

แผนปฏิบัติการ (The Execution Plan)

1. การจัดสรรเงิน (Budgeting): คุณสมชายใช้สูตร ออมก่อนใช้ 20% = 5,000 บาท/เดือน

- เหลือใช้จ่าย: 20,000 บาท (บริหารจัดการให้อยู่ได้ อาจต้องประหยัดหน่อยในช่วงแรก)

2. การลงทุน (Asset Allocation): นำเงิน 5,000 บาท ไป DCA (ทยอยลงทุนเท่ากันทุกเดือน) ในกองทุนดัชนี (Index Fund) หรือกองทุนหุ้นโลก (Global Equity) ที่ให้ผลตอบแทนเฉลี่ย 8-10% ต่อปี

3. พลังของเวลา (The Magic of Compounding):

- ผ่านไป 10 ปี (อายุ 35): เงินต้น 600,000 -> มูลค่าพอร์ตโตเป็น ~1,000,000 บาท (ล้านแรกแตกแล้ว!)

- ผ่านไป 20 ปี (อายุ 45): เงินต้น 1.2 ล้าน -> มูลค่าพอร์ตโตเป็น ~3,800,000 บาท

- ผ่านไป 35 ปี (อายุ 60): เงินต้น 2.1 ล้าน -> มูลค่าพอร์ตพุ่งเป็น ~19,000,000 บาท!!

จุดสังเกต: เห็นไหมครับ? เงินต้นจริงๆ แค่ 2 ล้านกว่าบาท แต่ดอกเบี้ยทบต้นสร้างเงินงอกเงยมาให้อีกเกือบ 17 ล้านบาท! นี่ขนาดยังไม่นับการปรับขึ้นเงินเดือนและโบนัสที่จะนำมาสมทบเพิ่มนะครับ

- ข้อแม้เดียว: คุณสมชายต้องมีวินัย DCA ต่อเนื่อง 35 ปี ห้ามหยุด ห้ามถอน

บทเรียน: ความรวยของมนุษย์เงินเดือน ไม่ได้วัดกันที่ว่าหาได้เท่าไหร่ แต่วัดกันที่ “เริ่มเมื่อไหร่” และ “ยืนระยะได้นานแค่ไหน”

Pillar 18: กฎเหล็ก 5 ข้อ เพื่อเอาตัวรอดในยุคเศรษฐกิจถดถอย (Recession-Proof Guide)

เส้นทางสู่ความร่ำรวยระยะยาวต้องเจอ “วิกฤต” แน่นอน (ต้มยำกุ้ง, แฮมเบอร์เกอร์, โควิด) นี่คือกฎเหล็กที่จะทำให้คุณ “ฆ่าไม่ตาย” (Anti-Fragile):

- Cash is King (ในยามวิกฤต): เมื่อเกิดวิกฤต ของทุกอย่างจะถูกเทขาย ใครมี “กระสุนดินดำ” (เงินสด) คนนั้นคือพระราชาที่จะได้ช้อนซื้อของดีราคาถูก

- Multiple Streams of Income: อย่าฝากชีวิตไว้กับเงินเดือนทางเดียว ถ้าบริษัทเจ๊ง คุณจบ ให้หาอาชีพเสริมเล็กๆ น้อยๆ เตรียมไว้เสมอ

- Low Fixed Cost: พยายามทำให้ “รายจ่ายคงที่” (ค่าผ่อนบ้าน/รถ) ต่ำที่สุด เพื่อให้มีความยืดหยุ่น ถ้าตกงานก็ยังประคองตัวได้

- Network: สะสม “เพื่อนดีๆ” และ “คอนเนกชั่น” เพราะในยามลำบาก โอกาสงานใหม่ๆ มักมาจากคนรู้จัก ไม่ใช่เว็บหางาน

- Mindset “This too shall pass”: ท่องไว้ว่า “เดี๋ยวมันก็ผ่านไป” ตลาดหุ้นมีลงก็มีขึ้น อย่าแพิคขายหุ้นตอนตกใจ (Panic Sell)

บทส่งท้าย (ของจริง): คุณคือผู้เขียนบทละครชีวิตตัวเอง

บทความ “หลักคิดสู่ความร่ำรวยระยะยาว” นี้ เขียนมายาวเหยียดถึง 7,000 กว่าคำ ครอบคลุมตั้งแต่วิธีคิด วิธีทำ เครื่องมือ ไปจนถึงกรณีศึกษา

แต่คุณรู้ไหมครับ? บทความที่ดีที่สุด ไม่ใช่บทความที่ยาวที่สุด แต่คือบทความที่เปลี่ยนชีวิตผู้อ่านได้จริง

ผมทำหน้าที่ของผมจบแล้ว คือการส่งต่อ “แผนที่” ให้คุณ ต่อจากนี้คือหน้าที่ของคุณ ที่จะต้อง “ออกเดิน”

- อย่ารอให้เศรษฐกิจดีขึ้น

- อย่ารอให้รัฐบาลช่วยเหลือ

- อย่ารอให้โชคชะตาเข้าข้าง

เพราะ “ตนเป็นที่พึ่งแห่งตน” คือสัจธรรมที่เที่ยงแท้ที่สุด จงเชื่อมั่นในศักยภาพของตัวเอง คุณมีพลังที่จะเปลี่ยนแปลงฐานะการเงินของตระกูลได้ เริ่มต้นที่วินาทีนี้ครับ

ขอให้คุณมีความสุขกับการสร้างความมั่งคั่ง และพบกับอิสรภาพที่แท้จริงครับ!

(ภาคปฏิบัติการ) Part 6: โปรแกรมเปลี่ยนชีวิตใน 7 วัน (7-Day Wealth Challenge) และคลังปัญญา

คุณอ่านทฤษฎีมาครบหมดแล้ว แต่ทฤษฎีจะไร้ค่าถ้าปราศจากการลงมือทำ ผมรู้ว่าการ “เริ่ม” คือสิ่งที่ยากที่สุด ดังนั้นผมจึงออกแบบตารางฝึก 7-Day Challenge มาให้คุณ

นี่คือการบ้านของคุณครับ! ขอให้ลองทำตามนี้ติดต่อกัน 7 วัน แล้วคุณจะพบว่ามุมมองทางการเงินของคุณเปลี่ยนไปตลอดกาล

Pillar 19: 7-Day Wealth Challenge (เปลี่ยนตัวเองเป็นคนใหม่ใน 1 สัปดาห์)

Day 1: วันแห่งความจริง (Financial X-Ray)

ภารกิจ: หยุดหลอกตัวเอง แล้วดูตัวเลขจริง

- สิ่งที่ต้องทำ:

- Log in เข้าแอปธนาคารทุกบัญชี แคปหน้าจอรวมยอดเงินสดทั้งหมด

- เปิดดูใบแจ้งหนี้บัตรเครดิต/สินเชื่อทุกใบ ดูยอดหนี้คงค้างทั้งหมด

- คำนวณ Net Worth (ความมั่งคั่งสุทธิ) = ทรัพย์สิน – หนี้สิน

- เป้าหมาย: รู้จุดสตาร์ทของตัวเอง (แม้ตัวเลขจะติดลบ ก็ต้องยอมรับความจริง)

Day 2: อุดรอยรั่ว (The Leak Detective)

ภารกิจ: ตามหารายจ่ายที่หายไป

- สิ่งที่ต้องทำ:

- ย้อนดูประวัติการโอนเงิน/รูดบัตร ใน 30 วันที่ผ่านมา

- ไฮไลท์รายจ่ายที่ “ไม่จำเป็น” (เช่น กาแฟแก้วละ 150, ค่าสตรีมมิ่งที่ไม่ได้ดู, เสื้อผ้าที่ยังไม่ตัดป้าย)

- รวมตัวเลขดูว่าเดือนนึงเรา “เผาเงินเล่น” ไปกี่บาท?

- เป้าหมาย: คุณจะตกใจว่าเงินที่คุณบ่นว่าไม่มีเก็บ จริงๆ แล้วมันหายไปไหน

Day 3: ตัดไขมันส่วนเกิน (The Cut)

ภารกิจ: ยกเลิกรายจ่าย 1 อย่างทันที

- สิ่งที่ต้องทำ:

- เลือกรายจ่ายจาก Day 2 มา 1 อย่างที่จะตัดทิ้ง หรือลดเกรดลง (เช่น เปลี่ยนจากกาแฟแบรนด์ดัง เป็นชงเอง หรือยกเลิกสมาชิกฟิตเนสที่ไม่ได้ไป)

- โทรไปขอลดดอกเบี้ยบัตรเครดิต หรือรีไฟแนนซ์บ้าน (ถ้าทำได้)

- เป้าหมาย: สร้างกระแสเงินสดกลับคืนมาทันทีโดยไม่ต้องหารายได้เพิ่ม

Day 4: เปิดประตูกระเป๋าตังค์ (Income Brainstorm)

ภารกิจ: หาเงิน 1,000 บาทแรก นอกเหนือจากงานประจำ

- สิ่งที่ต้องทำ:

- สำรวจรอบบ้าน หาของไม่ได้ใช้ 3 ชิ้น โพสต์ขายลง Marketplace หรือกลุ่มมือสอง

- หรือ สมัครบัญชี Affiliate (TikTok/Shopee) แล้วลองแปะลิงก์สินค้าที่ใช้จริง

- เป้าหมาย: ทำลายกำแพงความกลัว และพิสูจน์ให้สมองเห็นว่า “เงินหาได้จากทุกที่”

Day 5: สร้างห่านทองคำ (The Golden Goose)

ภารกิจ: เริ่มต้นลงทุนบาทแรก

- สิ่งที่ต้องทำ:

- เปิดบัญชีกองทุนรวม หรือบัญชีหุ้น (ผ่านแอปธนาคารได้เลย ใช้เวลา 10 นาที)

- ตั้งคำสั่ง DCA (ซื้ออัตโนมัติรายเดือน) เริ่มต้นแค่ 500 หรือ 1,000 บาท ตัดบัญชีทุกวันที่เงินเดือนออก

- เป้าหมาย: เปลี่ยนสถานะจาก “ผู้ออม” เป็น “นักลงทุน” อย่างเป็นทางการ

Day 6: อาหารสมอง (Knowledge Injection)

ภารกิจ: เสพความรู้แทนความบันเทิง

- สิ่งที่ต้องทำ:

- Unfollow เพจดราม่า ข่าวซุบซิบ หรือเน็ตไอดอลอวดรวย

- กด Follow เพจการเงิน การลงทุน หรือช่อง Podcast พัฒนาตัวเองอย่างน้อย 5 ช่อง

- ฟัง Podcast การเงิน 1 ตอน ระหว่างขับรถหรือนั่งรถเมล์

- เป้าหมาย: ปรับ Algorithm ในโซเชียลมีเดียให้ป้อนแต่โอกาสและความรู้ให้เรา

Day 7: สัญญากับอนาคต (The Commitment)

ภารกิจ: เขียนแผนที่ชีวิต

- สิ่งที่ต้องทำ:

- เขียนเป้าหมายการเงินระยะสั้น (1 ปี) และระยะยาว (5 ปี) ใส่กระดาษ

- แปะไว้ในที่ที่เห็นทุกวัน (หน้ากระจกห้องน้ำ, หัวนอน, หรือตั้งเป็น Wallpaper มือถือ)

- เป้าหมาย: ฝังเป้าหมายลงในจิตใต้สำนึก (RAS) เพื่อให้สมองโฟกัสกับเป้าหมายทุกวัน

Pillar 20: หอสมุดแห่งความมั่งคั่ง (The Wealth Library)

ไม่มีเศรษฐีคนไหนไม่อ่านหนังสือ หากคุณอยากมี หลักคิดสู่ความร่ำรวยระยะยาว คุณต้องเติมความรู้เข้าสมองตลอดเวลา นี่คือรายชื่อหนังสือระดับตำนานที่ผมแนะนำให้หามาอ่านครับ:

ระดับเริ่มต้น (ปูพื้นฐาน Mindset)

- Rich Dad Poor Dad (พ่อรวยสอนลูก) – Robert Kiyosaki: คัมภีร์เปลี่ยน Mindset เรื่องทรัพย์สิน vs หนี้สิน ที่คลาสสิกที่สุด

- The Richest Man in Babylon (เศรษฐีชี้ทางรวย) – George S. Clason: นิยายการเงินอ่านง่าย สอนเรื่องการเก็บออมและการใช้หนี้

- The Psychology of Money (จิตวิทยาว่าด้วยเงิน) – Morgan Housel: หนังสือแห่งยุคที่สอนให้เข้าใจพฤติกรรมมนุษย์ที่มีต่อเงิน

ระดับกลาง (การลงทุนและวางแผน)

- The Automatic Millionaire (เศรษฐีเงินล้านอัตโนมัติ) – David Bach: สอนเรื่องการตั้งระบบการเงินให้ทำงานเอง (Latte Factor)

- Money 101 – The Money Coach (โค้ชหนุ่ม): หนังสือสามัญประจำบ้านของคนไทย เข้าใจบริบทภาษีและกองทุนไทยได้ดีที่สุด

- I Will Teach You To Be Rich – Ramit Sethi: แนวคิดการใช้เงินอย่างมีความสุข (ไม่ต้องประหยัดกาแฟ แต่ไปตัดรายจ่ายใหญ่ๆ แทน)

ระดับสูง (ปรัชญาและการลงทุนเชิงลึก)

- Principles – Ray Dalio: หลักการใช้ชีวิตและการทำงานของผู้จัดการกองทุนที่เก่งที่สุดในโลก

- The Intelligent Investor – Benjamin Graham: คัมภีร์ VI (Value Investment) ที่ Warren Buffett ยกย่อง

Protocol A: ทำอย่างไรเมื่อ “ตลาดหุ้นพัง” (Market Crash Survival Guide)

เมื่อคุณเห็นพอร์ตแดงเถือก -30% หรือ -50% สัญชาตญาณแรกคือ “ขายทิ้งแล้วหนี!” แต่ถ้าคุณทำแบบนั้น คุณจะจนทันที นี่คือสิ่งที่ต้องทำ:

- ห้ามเปิดแอปดูพอร์ต: ถ้าคุณลงทุนระยะยาว การดูพอร์ตทุกวันในขาลงคือการทำร้ายจิตใจตัวเอง ให้ลบแอปทิ้งชั่วคราวแล้วไปโฟกัสงานประจำ

- กลับมาดูพื้นฐาน (Fundamentals): ถามตัวเองว่า “บริษัทที่เราซื้อหุ้นไว้ ยังทำกำไรได้ไหม?” ถ้าคำตอบคือ “ใช่” (ราคาลงแค่เพราะข่าวตื่นตระหนก) นี่คือโอกาสทองในการซื้อเพิ่ม (Discount Sale)

- ท่องคาถา “DCA”: วินัยที่แท้จริงวัดกันตรงนี้ครับ ถ้าคุณยังตั้งหน้าตั้งตา DCA ในวันที่หุ้นตก คุณจะได้จำนวนหน่วยลงทุนเพิ่มขึ้นมหาศาล และเมื่อตลาดดีดกลับ คุณจะรวยเร็วกว่าคนอื่น 2 เท่า

Protocol B: ทำอย่างไรเมื่อ “วินัยแตก” (Relapse Recovery)

เผลอรูดบัตรซื้อของฟุ่มเฟือยไป? หรือหยุดเก็บเงินไป 3 เดือน? อย่าเพิ่งท้อแล้วล้มเลิกไปเลยครับ

- กฎ 2 วัน (The 2-Day Rule): พลาดได้ แต่อย่าพลาดซ้ำ 2 ครั้งติดกัน ถ้าเดือนนี้ไม่ได้เก็บ เดือนหน้าต้องกลับมาเก็บทันที

- อย่าลงโทษตัวเอง: ความรู้สึกผิดจะทำให้คุณเครียดและยิ่งใช้เงินแก้เครียด ให้ให้อภัยตัวเองแล้วเริ่มนับหนึ่งใหม่ในวันนี้

The Great Debates: ไขข้อข้องใจคำถามโลกแตก

นี่คือคำถามที่ไม่มีคำตอบตายตัว แต่ผมจะให้ “หลักคิด” เพื่อให้คุณตัดสินใจเองได้:

1. ซื้อบ้าน vs เช่าบ้าน อันไหนคุ้มกว่า?

- ทีมซื้อ: มองว่า “จ่ายค่าเช่า = จ่ายทิ้ง” ซื้อบ้านได้ทรัพย์สิน

- ทีมเช่า: มองว่า “ดอกเบี้ยบ้าน = จ่ายทิ้ง” และการเช่ามีความยืดหยุ่น ย้ายงานได้ง่าย

- คำตอบแบบหลักคิดความรวย:

- บ้านจะเป็น ทรัพย์สิน (Asset) ก็ต่อเมื่อ: คุณซื้อมันในราคาต่ำกว่าตลาด, ปล่อยเช่าได้, หรือราคาที่ดินพุ่งสูงชนะดอกเบี้ย

- บ้านจะเป็น หนี้สิน (Liability) ก็ต่อเมื่อ: คุณซื้อเพื่ออยู่เอง, ต้องผ่อน 30 ปี (ดอกเบี้ย 2 เท่าของราคาบ้าน), และทำให้คุณไม่มีเงินเหลือไปลงทุน

- คำแนะนำ: ถ้าพอร์ตการลงทุนยังไม่ใหญ่พอ ให้ เช่า ไปก่อน แล้วเอาเงินก้อนใหญ่ไปลงทุนให้งอกเงย ค่อยมาซื้อบ้านเงินสดทีหลัง

2. โปะหนี้ก่อน หรือ เอาเงินไปลงทุนก่อน?

ให้ดูที่ “อัตราดอกเบี้ย” เป็นเกณฑ์วัดครับ:

- ถ้าดอกเบี้ยหนี้ > 6-7% (เช่น บัตรเครดิต, สินเชื่อส่วนบุคคล): โปะหนี้ก่อน! เพราะการหาการลงทุนที่การันตีผลตอบแทนมากกว่า 7% นั้นยากมาก การโปะหนี้คือกำไรที่แน่นอน

- ถ้าดอกเบี้ยหนี้ < 3-4% (เช่น บ้าน, รถ): เอาเงินไปลงทุนดีกว่า เพราะคุณสามารถหากองทุนหรือหุ้นที่ให้ผลตอบแทน 8-10% ได้ ส่วนต่างนั้นคือกำไรของคุณ (Arbitrage)

3. คริปโต (Crypto) คือการพนันหรือการลงทุน?

- มุมมอง: มันคือ “สินทรัพย์ทางเลือก” (Alternative Asset) ที่มีความผันผวนสูงมาก

- หลักคิด: ลงทุนได้ แต่ ห้ามเกิน 5-10% ของพอร์ต

- ถ้ามันโต 100 เท่า พอร์ตคุณจะโตระเบิด

- ถ้ามันเหลือ 0 พอร์ตคุณก็แค่ถลอก (เสียหายไม่เกิน 10%)

- เตือน: อย่า All-in เงินเกษียณในสินทรัพย์ที่คุณไม่เข้าใจกลไกของมันอย่างถ่องแท้

Visual Summary: สรุปจบในหน้าเดียว (The One-Page Plan)

(คุณสามารถนำข้อมูลนี้ไปทำเป็น Infographic หรือแปะไว้หน้าโต๊ะทำงานได้เลยครับ)

| หัวข้อ | สิ่งที่ต้องทำ (Action) | เป้าหมาย (Goal) |

| 1. รายได้ | หา Active + สร้าง Passive | มีรายได้ > 2 ช่องทาง |

| 2. การออม | หัก 10-20% ทันทีที่เงินออก | Pay Yourself First |

| 3. รายจ่าย | จดบันทึก + ตัดส่วนเกิน | ใช้จ่าย < รายได้เสมอ |

| 4. หนี้สิน | ห้ามก่อหนี้บริโภค | เป็นไทให้เร็วที่สุด |

| 5. การลงทุน | DCA กองทุน/หุ้น ระยะยาว | ชนะเงินเฟ้อ + ทบต้น |

| 6. ความเสี่ยง | เงินสำรอง 6 เดือน + ประกัน | ล้มบนฟูก ไม่เจ็บตัว |

| 7. ความรู้ | อ่านหนังสือ/ฟัง Podcast | ลงทุนในตัวเองตลอดชีพ |

Final Message from the Writer

การเขียนบทความชุด “หลักคิดสู่ความร่ำรวยระยะยาว” นี้ เป็นงานที่ผมตั้งใจทำเพื่อให้เป็น “มรดกทางความรู้” บนโลกอินเทอร์เน็ต

ผมหวังว่าไม่ว่าเวลาจะผ่านไป 5 ปี หรือ 10 ปี เมื่อมีใครสักคนค้นหาคำว่า “อยากรวย” ใน Google แล้วมาเจอบทความนี้ มันจะช่วยดึงสติเขาจากการพนัน หรือแชร์ลูกโซ่ ให้กลับมาสู่เส้นทางที่ถูกต้องและยั่งยืน

ความรวยเป็นสิทธิของทุกคนที่พยายามอย่างถูกวิธีครับ

ขอบคุณที่ติดตามอ่านจนจบ แล้วพบกันที่เส้นชัยแห่งอิสรภาพทางการเงินครับ!

ดูข้อมูลเพิ่มเติมได้ที่นี่ : https://rumruay365.uk/