ร่ำรวยแบบยั่งยืนทำยังไง หนึ่งในรูรั่วที่ใหญ่ที่สุดของถังน้ำแห่งความมั่งคั่งคือ “ภาษี” หลายคนพยายามหาเงินเพิ่มแทบตาย แต่กลับละเลยการจัดการภาษี ทำให้เงินที่ควรจะเป็นเงินออมหายไปอย่างน่าเสียดาย

การวางแผนภาษี (Tax Planning) ไม่ใช่การเลี่ยงภาษี (Tax Evasion) ที่ผิดกฎหมาย แต่เป็นการใช้สิทธิประโยชน์ที่รัฐมอบให้คุ้มค่าที่สุด

- ใช้ตัวช่วยลดหย่อนให้ครบ: ไม่ว่าจะเป็นกองทุนสำรองเลี้ยงชีพ, ประกันชีวิต, หรือกองทุนลดหย่อนภาษี (เช่น RMF/SSF ในบริบทไทย) นี่คือการการันตีผลตอบแทนทันทีตั้งแต่ยังไม่ได้เริ่มลงทุน

- วางแผนการรับรายได้: หากคุณเป็นเจ้าของธุรกิจ การเลือกว่าจะรับรายได้ในรูปแบบ “เงินเดือน” หรือ “เงินปันผล” มีผลต่อฐานภาษีที่ต่างกันอย่างมหาศาล

คนที่รวยแบบยั่งยืนจะมองภาษีเป็น “รายจ่ายที่บริหารจัดการได้” และจะวางแผนล่วงหน้าตั้งแต่ต้นปี ไม่ใช่รอไปแก้ปัญหาตอนยื่นแบบปลายปี

อ่านบทความเพิ่มเติม : ร่ำรวย365

https://ramruay365.co/บทความ/

บทความเเนะนำ : ร่ำรวย365

👉: สิทธิพิเศษ ร่ำรวย365

👉: กิจกรรม ร่ำรวย365

👉: โปรโมชั่น ร่ำรวย365

👉: เกมมือถือทำเงิน

👉: หารายได้เสริมออนไลน์

ข้อมูลเพิ่มเติม : ร่ำรวย365

https://ramruay365.mssg.me/

จิตวิทยาการเงิน ร่ำรวยแบบยั่งยืนทำยังไง กับดักที่ทำให้คนรวยกลับมาจน

ร่ำรวยแบบยั่งยืนทำยังไง คุณเคยสงสัยไหมว่าทำไมนักลงทุนบางคนมีความรู้ท่วมหัวแต่เอาตัวไม่รอด? คำตอบอยู่ที่ “จิตวิทยา” (Psychology of Money) ความมั่งคั่งที่ยั่งยืนไม่ได้ขึ้นอยู่กับ IQ ทางการเงินเพียงอย่างเดียว แต่ขึ้นอยู่กับ EQ หรือความสามารถในการควบคุมอารมณ์ด้วย

- กับดัก FOMO (Fear Of Missing Out): ความกลัวตกรถทำให้คนจำนวนมากกระโดดเข้าใส่สินทรัพย์เก็งกำไรในตอนที่ราคาสูงที่สุด และจบลงด้วยการติดดอย

- ความโลภ (Greed): เมื่อได้กำไรแล้วไม่รู้จักพอ ไม่มีการดึงทุนออก หรือ Rebalance พอร์ต สุดท้ายเมื่อตลาดกลับตัว กำไรทั้งหมดก็หายไป

- ความตื่นตระหนก (Panic): การเทขายสินทรัพย์ดีๆ ในวันที่ตลาดตกหนัก เพราะทนเห็นตัวเลขสีแดงในพอร์ตไม่ได้

การฝึกฝนจิตใจให้ “นิ่ง” ในวันที่ตลาดผันผวน และยึดมั่นในแผนการลงทุนระยะยาว คือกำแพงป้องกันสินทรัพย์ที่ดีที่สุด

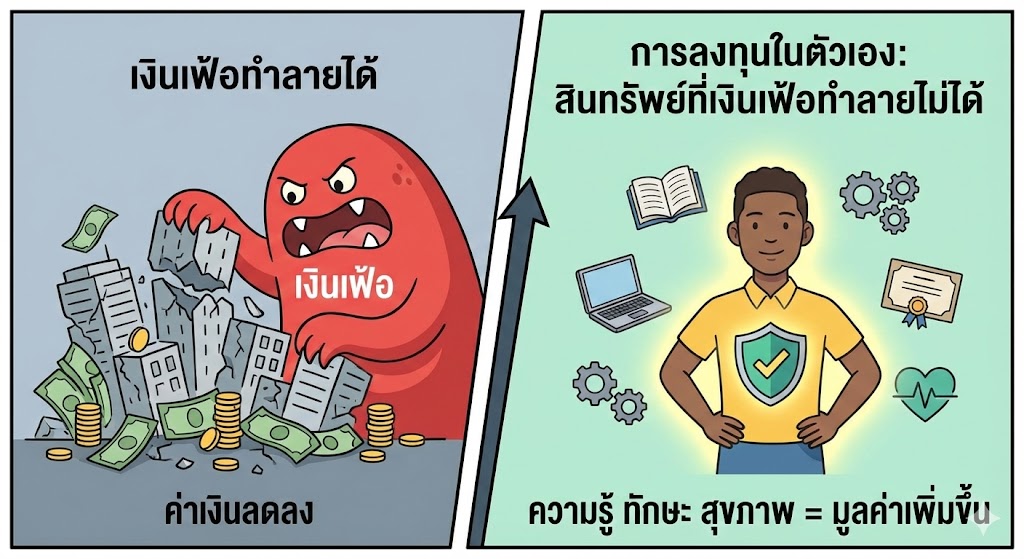

การลงทุนในตัวเอง สินทรัพย์ที่เงินเฟ้อทำลายไม่ได้

ในยุคที่ AI และเทคโนโลยีเปลี่ยนแปลงโลกอย่างรวดเร็ว สินทรัพย์เดียวที่ปลอดภัยที่สุดและให้ผลตอบแทนสูงที่สุดคือ “ตัวคุณเอง” (Human Capital)

ร่ำรวยแบบยั่งยืนทำยังไง การมีความรู้ทักษะที่ตลาดต้องการ (High-Income Skills) เช่น การเขียนโปรแกรม, การวิเคราะห์ข้อมูล, การขาย หรือความเป็นผู้นำ เป็นเครื่องผลิตเงินสดที่ไม่มีใครขโมยไปได้ และไม่ผันผวนตามตลาดหุ้น

- Upskill: พัฒนาทักษะเดิมให้เก่งขึ้น เชี่ยวชาญขึ้น

- Reskill: เรียนรู้ทักษะใหม่ๆ เพื่อรองรับโอกาสในอนาคต

คนที่รวยยั่งยืนจะแบ่งเวลาและเงินทุนส่วนหนึ่งเสมอเพื่อซื้อหนังสือ เข้าสัมมนา หรือเรียนคอร์สออนไลน์ เพราะเขารู้ว่า “ความรู้คือดอกเบี้ยทบต้นที่ดีที่สุด”

หนี้ดี vs หนี้เลว การใช้พลังทวี (Leverage) อย่างชาญฉลาด

สังคมมักสอนว่า “การไม่มีหนี้เป็นลาภอันประเสริฐ” ซึ่งจริงเพียงครึ่งเดียว สำหรับคนมั่งคั่ง หนี้คือเครื่องมือ (Tool) ไม่ใช่ภาระ

- หนี้เลว (Bad Debt): คือหนี้ที่กู้มาซื้อสิ่งที่มูลค่าลดลง เช่น ผ่อนมือถือรุ่นใหม่, รูดบัตรเครดิตเที่ยว, ผ่อนรถหรูเพื่ออวดสังคม นี่คือตัวกัดกินความมั่งคั่ง

- หนี้ดี (Good Debt): คือหนี้ที่กู้มาซื้อสินทรัพย์ที่สร้างกระแสเงินสด หรือมีมูลค่าเพิ่มขึ้นในอนาคต เช่น กู้ซื้ออสังหาฯ เพื่อปล่อยเช่า (โดยค่าเช่ามากกว่าค่างวด), กู้เพื่อขยายกิจการ

ร่ำรวยแบบยั่งยืนทำยังไง กุญแจสำคัญคือการบริหารสัดส่วนหนี้สินต่อรายได้ (Debt Service Ratio) ให้อยู่ในเกณฑ์ที่ปลอดภัย และใช้หนี้เพื่อสร้างพลังทวีคูณให้ความมั่งคั่งเติบโตเร็วกว่าการใช้เงินสดของตัวเองเพียงอย่างเดียว

สุขภาพคือความมั่งคั่งที่แท้จริง (Health is the Ultimate Wealth)

ร่ำรวยแบบยั่งยืนทำยังไง จะไม่มีประโยชน์อะไรเลยหากคุณมีเงินพันล้านในบัญชีแต่นอนติดเตียงอยู่ในโรงพยาบาล ความยั่งยืนทางการเงินต้องมาคู่กับความยั่งยืนทางสุขภาพ

ค่าใช้จ่ายทางการแพทย์คือปัจจัยหนึ่งที่ทำให้คนชั้นกลางล้มละลายได้ง่ายที่สุด การดูแลสุขภาพเชิงป้องกัน (Preventive Care) ทั้งการกิน การนอน และการออกกำลังกาย จึงเป็นการ “ลดรายจ่ายในอนาคต” ที่คุ้มค่าที่สุด นอกจากนี้ การโอนย้ายความเสี่ยงด้วย “ประกันสุขภาพ” ก็เป็นสิ่งที่ขาดไม่ได้ เพื่อให้มั่นใจว่าหากเกิดโรคร้ายแรง เงินเก็บที่คุณสะสมมาทั้งชีวิตจะไม่มลายหายไปกับค่ารักษาพยาบาล

การส่งต่อมรดกและการวางแผนมรดก (Estate Planning)

ขั้นตอนสุดท้ายของความรวยแบบยั่งยืน คือการส่งต่อความมั่งคั่งนั้นไปยังรุ่นต่อไปได้อย่างสมบูรณ์ หลายครอบครัวต้องแตกแยกหรือสูญเสียทรัพย์สินมหาศาลเพราะขาดการวางแผนมรดก

- พินัยกรรม: ระบุให้ชัดเจนว่าทรัพย์สินชิ้นไหนจะตกเป็นของใคร เพื่อลดข้อพิพาท

- ธรรมนูญครอบครัว: สำหรับธุรกิจกงสี การมีกฎกติกาในการบริหารงานและการแบ่งผลประโยชน์ที่ชัดเจน จะช่วยให้ธุรกิจอยู่รอดเกินรุ่นที่ 3

พลังของเครือข่ายและความสัมพันธ์ กุญแจลับสู่โอกาสที่มองไม่เห็น

ร่ำรวยแบบยั่งยืนทำยังไง มีคำกล่าวที่ว่า “ค่าเฉลี่ยของรายได้คุณ จะเท่ากับค่าเฉลี่ยของคน 5 คนที่คุณสนิทที่สุด” นี่ไม่ใช่เรื่องบังเอิญ แต่เป็นเรื่องของอิทธิพลทางความคิดและโอกาส

การสร้างความมั่งคั่งที่ยั่งยืนไม่ได้เกิดจากการทำงานเก่งเพียงลำพัง แต่เกิดจากการพาตัวเองไปอยู่ใน “สภาพแวดล้อม” ที่เอื้อต่อการเติบโต

- Mentor (พี่เลี้ยง): การมีที่ปรึกษาที่เคยเดินผ่านเส้นทางนั้นมาก่อน จะช่วยย่นระยะเวลาลองผิดลองถูกของคุณได้เป็นสิบปี

- Mastermind Group: การรวมกลุ่มกับคนที่มีเป้าหมายเดียวกัน ช่วยกระตุ้นให้เกิดไอเดียธุรกิจใหม่ๆ และการร่วมลงทุน (Joint Venture) ที่คนทั่วไปเข้าไม่ถึง

คนที่รวยยั่งยืนจะให้ความสำคัญกับ “ความสัมพันธ์” (Relationship) มากกว่า “ผลประโยชน์ระยะสั้น” พวกเขารู้ว่าดีลธุรกิจที่ดีที่สุดมักไม่ได้มาจากหน้าเว็บรับสมัครงาน แต่มาจากคำแนะนำปากต่อปากในแวดวงที่เชื่อถือได้

การเตรียมพร้อมรับมือวิกฤตเศรษฐกิจ ให้พอร์ตเขียวในวันที่โลกแดงเดือด

เศรษฐกิจโลกมีวัฏจักร ขึ้น-ลง เป็นเรื่องปกติ แต่คนส่วนใหญ่มักตื่นตระหนกเมื่อเกิดวิกฤต (Recession) ความแตกต่างของคนที่รวยยั่งยืนคือ พวกเขาเตรียม “ร่ม” ไว้กางในวันที่ฝนตกเสมอ

- ถือเงินสดรอโอกาส: ในช่วงที่เศรษฐกิจดี พวกเขาจะสะสมกำไรไว้ส่วนหนึ่ง เพื่อรอช้อนซื้อสินทรัพย์ดีๆ (เช่น หุ้นพื้นฐานแกร่ง หรืออสังหาฯ ทำเลทอง) ในวันที่ราคาถูกเทขายเหมือนได้เปล่า

- กระจายรายได้หลายทาง (Multiple Streams of Income): หากธุรกิจหลักได้รับผลกระทบ ก็ยังมีรายได้จากการลงทุน หรือธุรกิจรองมาช่วยพยุง ทำให้ไม่ล้มทั้งยืน

การมองวิกฤตให้เป็น “โอกาสในการลดราคาสินทรัพย์” คือ Mindset ที่แยกผู้ชนะออกจากผู้แพ้ในตลาดการเงิน

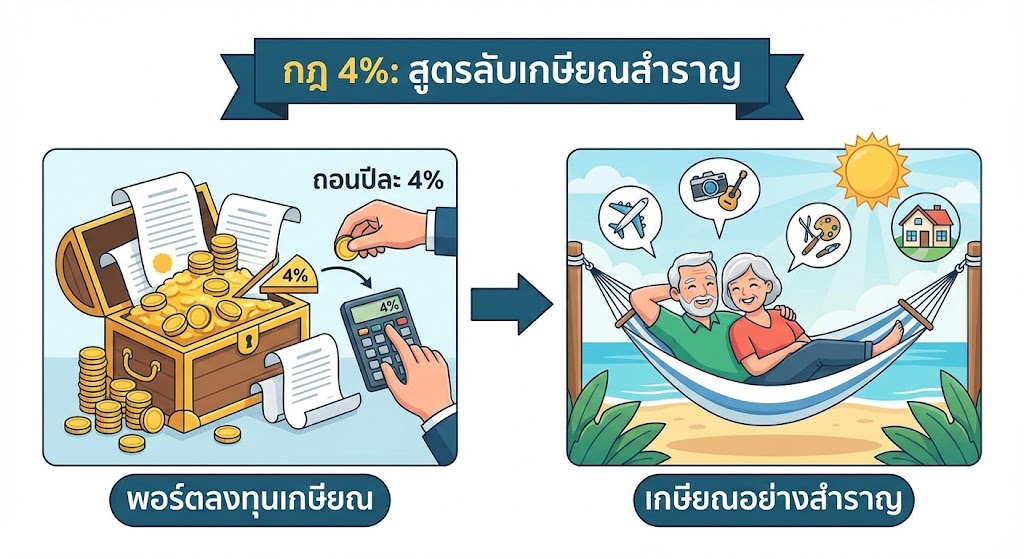

กฎ 4% สูตรลับของการเกษียณอย่างสำราญ

ร่ำรวยแบบยั่งยืนทำยังไง หลายคนถามว่า “ต้องมีเงินเท่าไหร่ถึงจะหยุดทำงานได้จริง?” คำตอบทางคณิตศาสตร์ที่ยอมรับกันทั่วโลกคือ กฎ 4% (The 4% Rule)

หลักการคือ หากคุณถอนเงินออกมาใช้ปีละ 4% ของเงินลงทุนทั้งหมด แล้วเงินต้นยังคงเติบโตชนะเงินเฟ้อได้ แปลว่าเงินก้อนนั้นจะไม่มีวันหมดไปตลอดชีวิต

- วิธีคำนวณ: นำค่าใช้จ่ายรายปีที่คุณต้องการ คูณด้วย 25

- ตัวอย่าง: หากคุณต้องการใช้เงินปีละ 600,000 บาท (เดือนละ 50,000)

- เป้าหมายอิสรภาพทางการเงินของคุณคือ: 600,000 x 25 = 15,000,000 บาท

ตัวเลขนี้เปรียบเสมือน “เส้นชัย” ที่จับต้องได้ เมื่อคุณรู้เป้าหมายที่ชัดเจน การวางแผนเก็บเงินและการลงทุนจะมีความหมายและมีทิศทางมากขึ้นทันที

ปรัชญา “รู้จักพอ” เพื่อความรวยที่แท้จริง

ความยั่งยืนที่แท้จริงไม่ได้อยู่ที่ตัวเลขในบัญชี แต่อยู่ที่ “ความสุขในใจ” หากคุณมีร้อยล้านแต่ยังรู้สึกขาดแคลนและวิ่งไล่ล่าเงินจนทำลายสุขภาพหรือครอบครัว นั่นไม่ใช่ความมั่งคั่ง แต่คือความยากจนในรูปแบบหนึ่ง

การฝึกฝน Abundance Mindset (จิตแห่งความมั่งคั่งเหลือเฟือ) คือการรู้ว่าเรามีทรัพยากรเพียงพอที่จะแบ่งปัน การบริจาคหรือการให้คืนสู่สังคม (Philanthropy) ไม่ได้ทำให้เงินคุณลดลง แต่กลับช่วยขยายขนาดของใจและคอนเนคชั่นให้กว้างขึ้น ซึ่งมักจะนำพาโอกาสทางการเงินใหม่ๆ กลับมาในรูปแบบที่คุณคาดไม่ถึง

การส่งต่อ DNA ความมั่งคั่ง: สอนลูกให้รู้จักเงินก่อนสายเกินไป

ความท้าทายที่ยากกว่าการ “หาเงิน” คือการ “รักษาเงิน” ให้คงอยู่ข้ามรุ่น สถิติโลกบ่งชี้ว่าทรัพย์สินของตระกูลเศรษฐีมักจะสูญสลายไปภายในรุ่นที่ 3 (The Third Generation Curse) เพราะรุ่นปู่สร้าง รุ่นพ่อรักษา แต่รุ่นหลานใช้จ่ายโดยไม่รู้วิธีหา

ร่ำรวยแบบยั่งยืนทำยังไง การสร้างความมั่งคั่งแบบยั่งยืนจึงต้องเริ่มที่การปลูกฝัง Financial Literacy (ความฉลาดทางการเงิน) ให้กับลูกหลานตั้งแต่วันนี้:

- ให้ค่าขนมเป็นรายเดือน: ฝึกทักษะการบริหารจัดการงบประมาณ (Budgeting) ให้เขารู้ว่าถ้าใช้หมดตั้งแต่วันแรก เขาจะลำบากในช่วงที่เหลือ

- สอนเรื่องการลงทุนผ่านเกม: ใช้บอร์ดเกมอย่าง Cashflow หรือ Monopoly สอนให้เข้าใจความแตกต่างระหว่างสินทรัพย์และหนี้สินแบบสนุกสนาน

- เปิดพอร์ตให้ลูก: สอนให้เขารู้จักการเป็นเจ้าของกิจการผ่านการซื้อหุ้นบริษัทที่เขาชอบ (เช่น Disney, Apple, หรือหุ้นขนมที่เขากิน) เพื่อให้เขาเห็นภาพว่าเงินทำงานอย่างไร

มรดกที่มีค่าที่สุดไม่ใช่ที่ดินหรือทองคำ แต่คือ “วิชาการเงิน” ที่จะติดตัวเขาไปตลอดชีวิต และทำให้เขาสามารถดูแลทรัพย์สินที่คุณสร้างมาให้งอกเงยต่อไปได้

เทคโนโลยี Fintech: ผู้ช่วยส่วนตัวที่ทำให้คุณรวยแบบอัตโนมัติ

ในยุค 2026 เราโชคดีที่มีเครื่องมือ Fintech (Financial Technology) เข้ามาช่วยอุดช่องโหว่ของวินัยมนุษย์ การใช้เทคโนโลยีให้เป็นประโยชน์จะช่วยลดภาระสมองและทำให้ระบบการเงินของคุณเดินหน้าไปได้เองโดยไม่ต้องมานั่งเฝ้า

- แอปรายรับ-รายจ่ายที่เชื่อมต่อธนาคาร: เลิกจดมือ แล้วใช้แอปที่ดึงข้อมูลธุรกรรมอัตโนมัติ พร้อมวิเคราะห์หมวดหมู่การใช้จ่ายให้เห็นว่าเงินรั่วไหลไปกับค่ากาแฟหรือค่าช้อปปิ้งเท่าไหร่

- Robo-Advisors: สำหรับคนไม่มีเวลาศึกษาหุ้นรายตัว การใช้ AI ช่วยจัดพอร์ตลงทุนตามระดับความเสี่ยง และทำการ Rebalance พอร์ตให้อัตโนมัติ เป็นทางเลือกที่ค่าธรรมเนียมต่ำแต่ให้ผลตอบแทนสม่ำเสมอในระยะยาว

- Auto-Saving Rules: ตั้งค่าแอปธนาคารให้โอนเงินเข้าบัญชีเงินออมทุกครั้งที่เงินเดือนออก หรือตั้งกฏ “ปัดเศษเงินทอน” ไปลงทุน ทุกครั้งที่คุณรูดบัตรซื้อของ

การเปลี่ยนเรื่องเงินให้เป็นเรื่อง “อัตโนมัติ” (Automation) คือเคล็ดลับที่คนรวยใช้เพื่อตัดอารมณ์ความลังเลออกจากสมการการลงทุน

ศิลปะแห่งการเจรจาต่อรอง: ทักษะลับเพิ่มความมั่งคั่ง

ร่ำรวยแบบยั่งยืนทำยังไง คนส่วนใหญ่ยอมรับราคาแรกที่เห็น แต่คนมั่งคั่งรู้ว่า “ทุกอย่างต่อรองได้” การเจรจาต่อรองไม่ได้หมายถึงการกดราคาแม่ค้าในตลาดสด แต่หมายถึงการเจรจาในเรื่องที่มีผลกระทบสูงต่อสถานะการเงิน

- ต่อรองดอกเบี้ยบ้าน (Refinance/Retention): ทุกๆ 3 ปี การเจรจาลดดอกเบี้ยบ้านจาก 5% เหลือ 3% สามารถประหยัดเงินได้หลักล้านบาทตลอดอายุสัญญา

- เจรจาเงินเดือน: การกล้าขอขึ้นเงินเดือนเมื่อคุณมีผลงานที่พิสูจน์ได้ คือการเพิ่ม Cash Flow ที่ง่ายที่สุด เงินเดือนที่เพิ่มขึ้นเพียง 10-20% เมื่อนำไปลงทุนต่อ จะส่งผลมหาศาลในอีก 20 ปีข้างหน้า

- ต่อรองค่าธรรมเนียม: ไม่ว่าจะเป็นค่าธรรมเนียมรายปีบัตรเครดิต หรือค่าคอมมิชชั่นกองทุน การขอยกเว้นหรือลดหย่อนเป็นสิทธิที่คุณทำได้

เงินที่ประหยัดได้จากการเจรจา คือเงินกำไรที่คุณได้รับทันทีโดยไม่ต้องมีความเสี่ยง (Risk-free Return)

Blueprint 30 วัน สู่เส้นทางเศรษฐีที่ยั่งยืน

อ่านทฤษฎีมาเยอะแล้ว ถึงเวลาลงมือทำ นี่คือแผนปฏิบัติการ (Action Plan) สำหรับ 30 วันแรกในการเปลี่ยนโครงสร้างการเงินของคุณใหม่:

- สัปดาห์ที่ 1: การตื่นรู้ (Audit)

- รวบรวมรายการหนี้สินและทรัพย์สินทั้งหมดที่มี

- ทำงบดุลส่วนบุคคล (Net Worth Statement) เพื่อดูว่าตอนนี้เรา “บวก” หรือ “ลบ”

- จดบันทึกรายจ่ายทุกบาทเพื่อหา “รูรั่ว”

- สัปดาห์ที่ 2: การอุดรอยรั่ว (Protect)

- เจรจาหนี้บัตรเครดิต หรือรวมหนี้ (Consolidate) เพื่อลดดอกเบี้ย

- ยกเลิกบริการรายเดือน (Subscription) ที่ไม่ได้ใช้

- ซื้อประกันสุขภาพและประกันอุบัติเหตุ หากยังไม่มีความคุ้มครอง

- สัปดาห์ที่ 3: การวางระบบ (Systemize)

- เปิดบัญชี “กองทุนฉุกเฉิน” แยกต่างหาก

- ตั้งระบบตัดเงินออมอัตโนมัติ (DCA) ในวันที่เงินเดือนออก

- สมัครกองทุนลดหย่อนภาษี (RMF/SSF) หรือกองทุนสำรองเลี้ยงชีพให้เต็มสิทธิ์

- สัปดาห์ที่ 4: การขยายผล (Grow)

- ศึกษาและเลือกสินทรัพย์ลงทุนที่เหมาะกับเป้าหมาย (หุ้น, กองทุน, ทองคำ)

- เริ่มลงทุนด้วยเงินก้อนเล็กๆ เพื่อสร้างความคุ้นเคย

- หาหนังสือการเงินดีๆ มาอ่าน 1 เล่ม หรือฟัง Podcast การเงินระหว่างเดินทาง

เปิดประตูสู่โลกกว้าง: การกระจายความเสี่ยงระดับ Global (Global Asset Allocation)

ร่ำรวยแบบยั่งยืนทำยังไง ในยุคโลกาภิวัตน์ ความเสี่ยงที่ใหญ่หลวงที่สุดอย่างหนึ่งของนักลงทุนคือ Home Bias หรือการลงทุนกระจุกตัวอยู่แค่ในประเทศตัวเอง หากเศรษฐกิจภายในประเทศชะลอตัว หรือค่าเงินอ่อนค่าลง ความมั่งคั่งที่คุณสะสมมาอาจลดมูลค่าลงอย่างน่าใจหาย

คนที่รวยแบบยั่งยืนจะมองเห็นโลกทั้งใบเป็นกระดานลงทุน:

- ลงทุนในหุ้นระดับโลก: ผ่านกองทุนรวมต่างประเทศ (FIF) หรือ DR (Depositary Receipt) ที่ทำให้คุณเป็นเจ้าของบริษัทชั้นนำอย่าง Google, Microsoft หรือ LVMH ได้ง่ายๆ

- กระจายความเสี่ยงค่าเงิน: การถือครองสินทรัพย์ในสกุลเงินดอลลาร์ หรือสกุลเงินหลักอื่นๆ ช่วยป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

- มองหาตลาดใหม่ (Emerging Markets): ในขณะที่ประเทศพัฒนาแล้วอาจเติบโตช้าลง แต่ประเทศกำลังพัฒนาอย่างเวียดนาม หรืออินเดีย อาจเป็นแหล่งเติบโตใหม่ (New S-Curve) ของพอร์ตการลงทุนคุณ

การเป็น Global Investor ไม่ใช่เรื่องไกลตัวอีกต่อไป แต่เป็นเกราะป้องกันความมั่งคั่งที่จำเป็นต้องมี เพื่อให้พอร์ตของคุณเติบโตได้ไม่ว่าเศรษฐกิจไทยจะเป็นอย่างไร

เปลี่ยนลูกจ้างให้เป็น “ผู้ประกอบการภายใน” (Intrapreneurship)

หลายคนเข้าใจผิดว่าต้องลาออกไปทำธุรกิจส่วนตัวเท่านั้นถึงจะรวย แต่ความจริงแล้ว คุณสามารถสร้างความมั่งคั่งมหาศาลได้จากการเป็นพนักงาน หากคุณมี Mindset แบบ Intrapreneur หรือ “ผู้ประกอบการภายในองค์กร”

- แก้ปัญหาที่แพงที่สุด: อย่าแค่ทำงานตามหน้าที่ แต่ให้มองหาปัญหาที่สร้างความเสียหายให้บริษัท แล้วเสนอตัวเข้าไปแก้ไข คนที่ช่วยบริษัทประหยัดเงินหรือหาเงินได้หลักล้าน ย่อมมีอำนาจต่อรองรายได้ที่สูงลิ่ว

- รับผิดชอบเหมือนเจ้าของ: เมื่อคุณทำงานด้วยทัศนคติว่า “นี่คือธุรกิจของฉัน” คุณจะพัฒนาทักษะการตัดสินใจและการบริหารที่เฉียบคม ซึ่งเป็นทักษะที่ตลาดแรงงานยอมจ่ายไม่อั้นเพื่อแย่งตัวคุณ

- สร้างผลงานที่วัดผลได้: เก็บ Portfolio ความสำเร็จของคุณไว้เสมอ ตัวเลขความสำเร็จเหล่านี้คือใบเบิกทางสู่อัปเกรดเงินเดือนหรือตำแหน่งงานใหม่แบบก้าวกระโดด

เทรนด์ความมั่งคั่งสีเขียว (Green Wealth & ESG Investing)

ร่ำรวยแบบยั่งยืนทำยังไง ความยั่งยืนทางการเงินเริ่มเดินไปพร้อมกับความยั่งยืนของโลก การลงทุนในธีม ESG (Environmental, Social, and Governance) ไม่ใช่แค่เรื่องของการทำดี แต่เป็นเรื่องของผลตอบแทนที่ยั่งยืน

- ลดรายจ่ายด้วยวิถี Eco: การติดตั้งโซลาร์เซลล์, การใช้รถยนต์ EV หรือการลดขยะอาหาร (Food Waste) คือการลดต้นทุนการใช้ชีวิตในระยะยาว ทำให้มีเงินเหลือไปลงทุนมากขึ้น

- ลงทุนในธุรกิจยั่งยืน: บริษัทที่ใส่ใจสิ่งแวดล้อมและธรรมาภิบาล มักมีความเสี่ยงในการถูกฟ้องร้องต่ำ และมีแนวโน้มเติบโตระยะยาว การเลือกลงทุนในกองทุน ESG จึงเป็นการสร้างความมั่งคั่งที่ “หลับสบาย” เพราะคุณรู้ว่าเงินของคุณกำลังช่วยโลกไปพร้อมๆ กัน

กิจวัตรประจำปี: ตรวจสุขภาพการเงิน (Annual Wealth Checkup)

ร่ำรวยแบบยั่งยืนทำยังไง เช่นเดียวกับร่างกายที่ต้องตรวจสุขภาพประจำปี พอร์ตการเงินของคุณก็ต้องการการดูแลเช่นกัน เพื่อให้มั่นใจว่าคุณยังอยู่บนเส้นทางสู่ความร่ำรวยแบบยั่งยืน

Checklist ที่ต้องทำทุกปี:

- Rebalance พอร์ตลงทุน: ขายสินทรัพย์ที่กำไรเกินเป้า ออกมาซื้อสินทรัพย์ที่ราคายังถูกอยู่ เพื่อรักษาสัดส่วนความเสี่ยงให้คงเดิม

- อัปเดตกรมธรรม์ประกัน: ชีวิตเปลี่ยน ความเสี่ยงก็เปลี่ยน (เช่น แต่งงาน มีลูก) ตรวจสอบว่าวงเงินคุ้มครองยังครอบคลุมภาระที่มีอยู่หรือไม่

- ตรวจสอบเครดิตบูโร: เช็คประวัติการเงินของตัวเอง เพื่อให้แน่ใจว่าไม่มีหนี้งอกเงยโดยไม่รู้ตัว และรักษาคะแนนเครดิต (Credit Score) ให้ดีเสมอสำหรับการกู้ยืมในอนาคต

- ตั้งเป้าหมายปีหน้า: เป้าหมายที่ไม่มีกำหนดเวลาคือความเพ้อฝัน เขียนเป้าหมายการเงินของปีหน้าให้ชัดเจนและท้าทายขึ้นกว่าเดิม

สินทรัพย์ดิจิทัลแห่งยุค AI: การสร้าง “แบรนด์บุคคล” (Personal Brand)

ในโลกที่ AI สามารถทำงานแทนมนุษย์ได้เกือบทุกอย่าง สิ่งหนึ่งที่ AI เลียนแบบไม่ได้คือ “ตัวตน” และ “ความน่าเชื่อถือ” ของคุณ การสร้าง Personal Brand จึงไม่ใช่เรื่องของดาราหรืออินฟลูเอนเซอร์อีกต่อไป ร่ำรวยแบบยั่งยืนทำยังไง แต่เป็นกลยุทธ์สำคัญของคนธรรมดาที่ต้องการรวยแบบยั่งยืน

- เปลี่ยน “ชื่อเสียง” ให้เป็น “ทรัพย์สิน”: เมื่อคุณเป็นที่รู้จักในฐานะผู้เชี่ยวชาญในด้านใดด้านหนึ่ง (เช่น นักบัญชีที่เล่าเรื่องสนุก, ช่างภาพที่ถ่ายทอดอารมณ์เก่ง) ค่าตัวของคุณจะกระโดดขึ้นจากเรทตลาดทันที เพราะลูกค้าไม่ได้จ้าง “ใครก็ได้” แต่เจาะจงจ้าง “คุณ”

- สร้าง Content เป็นพนักงานขาย 24 ชม.: การเขียนบทความ ทำคลิปวิดีโอ หรือแชร์ความรู้ลงโซเชียล คือการสร้างสินทรัพย์ดิจิทัลที่ทำงานแทนคุณแม้ตอนหลับ มันดึงดูดโอกาสทางธุรกิจ พาร์ทเนอร์ และลูกค้าเข้ามาหาคุณโดยที่คุณไม่ต้องวิ่งไล่ล่า

- Trust Economy: ในอนาคต “ความไว้วางใจ” จะเป็นสกุลเงินที่แพงที่สุด การรักษาชื่อเสียงและการทำธุรกิจอย่างโปร่งใส คือการสะสมแต้มบุญทางธุรกิจที่จะเปลี่ยนเป็นกำไรระยะยาว

กลยุทธ์บาร์เบลล์ (Barbell Strategy): ลงทุนให้ปลอดภัยแต่กำไรไร้ขีดจำกัด

ร่ำรวยแบบยั่งยืนทำยังไง สำหรับคนที่กลัวความเสี่ยงแต่อยากรวย กลยุทธ์ Barbell (ตุ้มน้ำหนัก) ของ Nassim Taleb เป็นโมเดลที่น่าสนใจมากสำหรับการสร้างความมั่งคั่งที่ยั่งยืน โดยแบ่งเงินเป็น 2 ฝั่งสุดขั้ว:

- ฝั่งปลอดภัยสุดขีด (85-90%): เก็บเงินส่วนใหญ่ไว้ในสินทรัพย์ที่แทบไม่มีความเสี่ยง เช่น พันธบัตรรัฐบาล, เงินฝาก, หรือทองคำ เพื่อให้มั่นใจว่าไม่ว่าโลกจะเกิดวิกฤตอะไร คุณจะไม่มีวันล้มละลาย

- ฝั่งเสี่ยงสุดขีด (10-15%): นำเงินส่วนน้อยไปลงในสินทรัพย์ที่มีความเสี่ยงสูงมากแต่มีโอกาสทำกำไรมหาศาล (Asymmetric Payoff) เช่น สตาร์ทอัพ, คริปโตเคอร์เรนซีต้นน้ำ หรือ Options

- ผลลัพธ์: ถ้าฝั่งเสี่ยงเจ๊ง คุณก็เสียแค่ 10% ชีวิตยังอยู่ได้สบาย แต่ถ้าฝั่งเสี่ยงปัง (To the moon) พอร์ตของคุณจะเติบโตแบบก้าวกระโดดทันที

หลีกเลี่ยงการลงทุน “ตรงกลาง” ที่มีความเสี่ยงปานกลางแต่ผลตอบแทนจำกัด เพราะนั่นคือจุดที่คนส่วนใหญ่ติดกับดักและขาดทุนสะสม

Ikigai ทางการเงิน: จุดตัดของความรวยและความสุข

ความรวยที่ยั่งยืนต้องมาพร้อมกับ “ความหมาย” ของชีวิต แนวคิด Ikigai (อิคิไก) ของญี่ปุ่นสอนให้เราหาจุดสมดุล 4 อย่างเพื่อสร้างงานที่ทำเงินและเติมเต็มจิตวิญญาณ:

- สิ่งที่คุณรัก (Passion): ทำแล้วมีความสุข ไม่รู้สึกเหมือนทำงาน

- สิ่งที่คุณเก่ง (Profession): มีทักษะเหนือกว่าคนทั่วไป

- สิ่งที่โลกต้องการ (Mission): แก้ปัญหาให้ผู้คนได้

- สิ่งที่ทำเงินได้ (Vocation): มีคนยินดีจ่ายเงินให้

เมื่อคุณหางานหรือธุรกิจที่อยู่ตรงกลางของวงกลมทั้ง 4 นี้เจอ คุณจะพบกับ “Flow State” ในการทำงาน ซึ่งจะนำมาทั้งรายได้มหาศาลและความสุขที่ไม่ต้องรอวันเกษียณ นี่คือแก่นแท้ของการรวยแบบไม่ฝืนธรรมชาติ

พลังแห่งการ “ลบ” (The Power of Subtraction) เพื่อเพิ่มความมั่งคั่ง

คนส่วนใหญ่คิดว่าต้อง “เพิ่ม” (หาเงินเพิ่ม, ซื้อของเพิ่ม) ถึงจะรวย แต่คนมั่งคั่งที่แท้จริงใช้ศิลปะแห่งการ “ลด” เพื่อสร้างความยั่งยืน

- ลดสิ่งของ (Minimalism): การมีของน้อยชิ้นทำให้บ้านโล่ง สมองโล่ง และกระเป๋าตังค์ตุง การเลิกซื้อของเพื่ออวดคนอื่น คือการปลดล็อกเงินก้อนใหญ่ไปลงทุน

- ลดข้อมูลขยะ (Information Diet): เลิกเสพข่าวดราม่า หรือโซเชียลมีเดียที่กระตุ้นกิเลส แล้วเอาเวลาไปเสพความรู้การเงิน หรือพัฒนาตัวเอง

- ลดความสัมพันธ์ที่เป็นพิษ (Toxic Relationship): ตัดคนที่ชอบยืมเงิน คนที่ชวนไปทำเรื่องเสียเงิน หรือคนที่ดูถูกความฝันของคุณออกไป ชีวิตคุณจะเบาขึ้นและพุ่งทยานได้เร็วขึ้นทันที

แผนที่ความมั่งคั่งตามช่วงวัย (Wealth Timeline Strategy)

ความรวยที่ยั่งยืนไม่ได้ใช้สูตรเดียวกันตลอดชีวิต แต่ละช่วงวัยมี “ภารกิจ” ที่ต้องโฟกัสต่างกัน หากคุณวางกลยุทธ์ถูกจุดในช่วงเวลานั้นๆ ผลลัพธ์จะทวีคูณมหาศาล

- ช่วงอายุ 20-30 ปี: วัยแห่งการลองผิดลองถูก (Exploration Phase)

- สินทรัพย์ที่สำคัญที่สุด: เวลาและพลังงาน

- กลยุทธ์: รับความเสี่ยงให้สูงที่สุด ลงทุนในหุ้นเติบโต (Growth Stocks) หรือคริปโตฯ ได้ เพราะถ้าพลาดก็ยังมีเวลาหาใหม่ เน้นการลงทุนในความรู้ (Education) และทักษะ (Skill) ให้หนักที่สุด อย่าเพิ่งรีบก่อหนี้ก้อนใหญ่ (บ้าน/รถ) ที่จะผูกมัดอิสรภาพในการเลือกงาน

- ช่วงอายุ 30-40 ปี: วัยแห่งการสร้างรากฐาน (Accumulation Phase)

- สินทรัพย์ที่สำคัญที่สุด: กระแสเงินสดจากงาน (Active Income)

- กลยุทธ์: เป็นช่วงที่รายได้มักจะก้าวกระโดด ต้องเร่งเก็บออมและลงทุน (DCA) อย่างหนัก เริ่มมองหาการสร้าง Passive Income ทางแรก และวางแผนภาษีอย่างจริงจัง ช่วงนี้ต้องระวังกับดัก “ของมันต้องมี” ให้มากที่สุด

- ช่วงอายุ 40-50 ปี: วัยแห่งการเร่งเครื่องและปกป้อง (Acceleration & Protection Phase)

- สินทรัพย์ที่สำคัญที่สุด: พอร์ตการลงทุน

- กลยุทธ์: พอร์ตลงทุนควรเริ่มใหญ่พอที่จะเห็นดอกผลชัดเจน เริ่มลดสัดส่วนสินทรัพย์เสี่ยงสูงลงเล็กน้อยเพื่อความมั่นคง โฟกัสการปิดหนี้บ้านให้หมด และเริ่มวางแผนค่าใช้จ่ายด้านสุขภาพระยะยาว

- ช่วงอายุ 50 ปีขึ้นไป: วัยแห่งการส่งต่อและเสวยสุข (Distribution & Legacy Phase)

- สินทรัพย์ที่สำคัญที่สุด: สุขภาพและความสงบใจ

- กลยุทธ์: ย้ายเงินไปสู่สินทรัพย์ปลอดภัย (Safe Haven) ที่ผลิตกระแสเงินสดสม่ำเสมอ (เช่น พันธบัตร, หุ้นปันผล Defensive) เริ่มทำพินัยกรรม และใช้เงินซื้อความสุขให้ตัวเองและคนรอบข้าง อย่าเสียดายเงินจนไม่กล้าใช้ เพราะความมั่งคั่งที่ไม่ได้ใช้คือตัวเลขที่ไร้ความหมาย

แนวคิด “Antifragile” สร้างชีวิตที่ยิ่งถูกทุบ ยิ่งแข็งแกร่ง

ร่ำรวยแบบยั่งยืนทำยังไง คำว่า “Resilient” (ทนทาน) หมายถึงทนต่อแรงกระแทกแล้วไม่พัง แต่ “Antifragile” (ต้านความเปราะบาง) หมายถึง ยิ่งโดนแรงกระแทก ยิ่งเติบโตและแข็งแกร่งขึ้น นี่คือสุดยอดแนวคิดของ Nassim Taleb ที่เหมาะกับการสร้างความรวยในโลกยุคใหม่ที่คาดเดาไม่ได้

- สร้างรายได้หลายทางที่ไม่มีความสัมพันธ์กัน: เช่น เป็นโปรแกรมเมอร์ (งานหลัก) + ขายต้นไม้ online (งานอดิเรก) + มีพอร์ตหุ้นปันผล (ลงทุน) หากวันหนึ่งวงการเทคฯ ซบเซา คุณยังมีรายได้จากทางอื่นค้ำจุน

- ชอบความผิดพลาดเล็กๆ: อย่ากลัวที่จะลองทำโปรเจกต์เล็กๆ แล้วเจ๊ง เพราะความล้มเหลวเล็กๆ จะให้บทเรียนราคาถูกที่ป้องกันความล้มเหลวใหญ่ๆ ในอนาคต

- ตัวเบาเข้าไว้: การมีภาระผูกพันน้อย (หนี้น้อย, สัญญาระยะยาวน้อย) ทำให้คุณคล่องตัว สามารถกระโดดคว้าโอกาสใหม่ๆ ได้ทันทีที่วิกฤตมาถึง ในขณะที่คนอื่นกำลังจมกองหนี้

ทุนทางสังคม (Social Capital): เมื่อ “ใคร” สำคัญพอๆ กับ “อะไร”

ร่ำรวยแบบยั่งยืนทำยังไง ในสมการความมั่งคั่ง ตัวแปรที่มองไม่เห็นแต่มูลค่าสูงที่สุดคือ “คน” การสะสมทุนทางสังคมไม่ใช่การประจบสอพลอ แต่คือการเป็น “ผู้ให้” ในสังคม

- กฎแห่งการตอบแทน (Reciprocity): ช่วยเหลือคนอื่นโดยไม่หวังผลตอบแทนในทันที ไม่ว่าจะเป็นการแนะนำงาน ให้คำปรึกษา หรือเชื่อมโยงคนให้รู้จักกัน สิ่งเหล่านี้จะกลายเป็น “เครดิตทางสังคม” ที่จะกลับมาหาคุณในวันที่คุณต้องการความช่วยเหลือที่สุด

- Weak Ties Theory: งานวิจัยพบว่า โอกาสที่เปลี่ยนชีวิต (งานใหม่, ธุรกิจใหม่) มักไม่ได้มาจากเพื่อนสนิท (Strong Ties) แต่มาจาก “คนรู้จักห่างๆ” (Weak Ties) ดังนั้น จงพาตัวเองไปเจอสังคมใหม่ๆ งานสัมมนา หรือกลุ่มกิจกรรมที่หลากหลาย เพื่อขยายโอกาสในการเจอ Weak Ties เหล่านี้

ปรัชญา Stoicism กับการเงิน: ความรวยจากภายในสู่ภายนอก

ปรัชญาสโตอิก (Stoicism) สอนให้เราแยกแยะสิ่งที่ “ควบคุมได้” และ “ควบคุมไม่ได้” ซึ่งนำมาใช้กับการเงินได้อย่างดีเยี่ยม

- ควบคุมไม่ได้: สภาวะเศรษฐกิจ, ตลาดหุ้นขึ้นลง, อัตราดอกเบี้ย, ราคาน้ำมัน -> จงวางเฉย อย่าเอาใจไปผูกไว้จนเป็นทุกข์

- ควบคุมได้: อัตราการออมของคุณ, การพัฒนาทักษะตัวเอง, การเลือกสินทรัพย์ลงทุน, การควบคุมรายจ่าย -> จงโฟกัสและทำให้ดีที่สุดตรงนี้

เมื่อคุณเลิกกังวลกับสิ่งที่ควบคุมไม่ได้ และทุ่มเทให้กับสิ่งที่ควบคุมได้ คุณจะมีความสุขและมีสติในการตัดสินใจลงทุนที่คมกริบกว่าคนส่วนใหญ่ในตลาด

เกราะป้องกันความมั่งคั่ง: รู้ทันภัยทางการเงินยุค AI (Wealth Protection)

ร่ำรวยแบบยั่งยืนทำยังไง ในยุค 2026 ความท้าทายของการรักษาความมั่งคั่งไม่ได้มีแค่เงินเฟ้อหรือสภาวะเศรษฐกิจ แต่คือ “อาชญากรรมไซเบอร์” ที่มาพร้อมกับ AI ที่ฉลาดล้ำเลิศ การหาเงินได้ร้อยล้านอาจสูญเปล่าในคลิกเดียว หากคุณขาดความรู้เรื่อง Cybersecurity

- ระวัง Deepfake Scams: มิจฉาชีพยุคใหม่ใช้ AI ปลอมเสียงหรือใบหน้าของคนรู้จัก (CEO, เพื่อนสนิท, ลูกหลาน) เพื่อโทรมาขอยืมเงินหรือขอรหัสผ่าน กฎเหล็กคือ “อย่าเชื่อสิ่งที่เห็นหรือได้ยินในทันที” ให้โทรกลับเบอร์จริงหรือใช้ “รหัสลับครอบครัว” (Safe Word) ในการยืนยันตัวตนเสมอ

- Digital Hygiene (สุขอนามัยทางดิจิทัล): แยกอีเมลสำหรับธุรกรรมการเงินออกจากอีเมลเล่นโซเชียล, ใช้ Hardware Wallet เก็บสินทรัพย์ดิจิทัล, และเปิดใช้ 2FA (Two-Factor Authentication) แบบไม่ใช่ SMS (เช่นใช้ Authenticator App หรือ YubiKey) เพื่อปิดประตูความเสี่ยง

- การกระจายความเสี่ยงใน Platform: อย่าฝากสินทรัพย์ทั้งหมดไว้ใน Exchange เดียว หรือธนาคารเดียว แม้สถาบันนั้นจะดูมั่นคงแค่ไหน เพราะเหตุการณ์ “Black Swan” (เหตุการณ์ไม่คาดฝัน) เกิดขึ้นได้เสมอ

ศิลปะการใช้เงิน: ซื้อความสุขให้คุ้มค่าที่สุด (Smart Spending Psychology)

คนรวยแบบยั่งยืนไม่ได้หมายความว่าต้องงกหรือใช้ชีวิตอย่างอัตคัด แต่พวกเขารู้วิธีใช้เงินเพื่อสร้าง “ความสุขระยะยาว” (Long-term Fulfillment) ไม่ใช่แค่ความสุขชั่ววูบ (Instant Gratification)

- ซื้อประสบการณ์ มากกว่าวัตถุ: งานวิจัยยืนยันว่าความสุขจากการซื้อรถใหม่จะจางหายไปใน 3 เดือน (Hedonic Adaptation) แต่ความทรงจำจากการท่องเที่ยวกับครอบครัว หรือการเรียนรู้ทักษะใหม่ จะอยู่กับเราตลอดไปและยิ่งนึกถึงยิ่งมีความสุข

- ซื้อเวลา (Buy Back Time): จ้างคนทำความสะอาดบ้าน, จ้างคนขับรถ, หรือใช้บริการ Delivery เพื่อให้คุณมีเวลาไปทำสิ่งที่รักหรือสร้างรายได้ที่สูงกว่า นี่คือการใช้เงินซื้อทรัพยากรที่มีค่าที่สุดคืนมา

- ใช้เงินเพื่อคนอื่น (Prosocial Spending): การเลี้ยงข้าวเพื่อน การบริจาค หรือการซื้อของขวัญให้คนรัก สร้างระดับความสุข (Happiness Level) ได้สูงกว่าและยาวนานกว่าการซื้อของให้ตัวเอง

กับดัก “The Diderot Effect” ที่ต้องระวัง

Denis Diderot นักปรัชญาชาวฝรั่งเศสเคยได้รับเสื้อคลุมหรูเป็นของขวัญ แต่เขากลับไม่มีความสุขเพราะเสื้อคลุมนั้นทำให้เฟอร์นิเจอร์เก่าๆ ในห้องดูหมองลง เขาจึงต้องซื้อโต๊ะใหม่ พรมใหม่ ภาพวาดใหม่ เพื่อให้ “สมฐานะ” กับเสื้อคลุม จนสุดท้ายเขาล้มละลาย

นี่คือกับดักที่คนเพิ่งเริ่มรวยมักพลาด:

- ซื้อบ้านหลังใหญ่ -> ต้องซื้อเฟอร์นิเจอร์หรู -> ต้องจ้างคนสวน -> ต้องมีรถหรูจอดหน้าบ้าน

- วิธีแก้: ฝึกพอใจในสิ่งที่มี (Contentment) และตระหนักรู้ทันทีเมื่อความอยากได้ของชิ้นหนึ่ง กำลังจะลากเพื่อนของมันตามมาเป็นขบวน

คู่ชีวิต: การตัดสินใจทางการเงินที่ใหญ่ที่สุดในชีวิต

ร่ำรวยแบบยั่งยืนทำยังไง วอร์เรน บัฟเฟตต์ มหาเศรษฐีระดับโลกเคยกล่าวไว้ว่า “การตัดสินใจที่สำคัญที่สุดที่คุณจะทำ ไม่ใช่การเลือกหุ้น แต่คือการเลือกคู่ชีวิต”

ความมั่งคั่งแบบยั่งยืนแทบจะเป็นไปไม่ได้เลย หากคนสองคนในเรือลำเดียวกันพายไปคนละทาง

- Shared Financial Values: การมีเป้าหมายการเงินที่สอดคล้องกันสำคัญกว่ารายได้ หากฝ่ายหนึ่งประหยัดเพื่อสร้างอนาคต แต่อีกฝ่ายใช้จ่ายสุรุ่ยสุร่ายเพื่อความสุขชั่วคราว ความขัดแย้งจะกัดกินทั้งความสัมพันธ์และเงินเก็บ

- Dual Income, No Kids (DINKs): ในช่วงสร้างตัว การมีรายได้สองทางช่วยเร่งความเร็วของพอร์ตการลงทุนได้มหาศาล และยังเป็นเบาะรองรับ (Safety Net) หากฝ่ายใดฝ่ายหนึ่งตกงาน

- Emotional Support: ในวันที่ตลาดหุ้นตก หรือธุรกิจมีปัญหา คู่ชีวิตที่มี Mindset ที่ดีจะเป็นเสาหลักทางใจที่ประเมินค่าไม่ได้ ช่วยให้คุณไม่ตัดสินใจพลาดเพราะอารมณ์ชั่ววูบ

Bio-Wealth: ลงทุนใน “อายุขัย” เพื่อให้ดอกเบี้ยทบต้นทำงานนานขึ้น

ร่ำรวยแบบยั่งยืนทำยังไง สูตรของดอกเบี้ยทบต้นคือ $PV \times (1+r)^n$ ตัวแปร $n$ หรือ “เวลา” คือตัวแปรที่ทรงพลังที่สุด ดังนั้น การมีชีวิตที่ยืนยาวและแข็งแรง จึงเป็นกลยุทธ์การเงินที่สำคัญที่สุด

- กินอาหารเดิม แต่คุณภาพดีขึ้น: ยอมจ่ายแพงขึ้นเพื่อวัตถุดิบที่ดีต่อสุขภาพ (Organic/Clean Food) คือการลดค่าใช้จ่ายรักษาโรคเรื้อรัง (NCDs) ในอีก 20 ปีข้างหน้า

- การนอนคือ Productivity Hack: การนอนหลับ 7-8 ชั่วโมง ไม่ใช่ความขี้เกียจ แต่คือการ Defrag สมอง เพื่อให้คุณตื่นมาตัดสินใจเรื่องเงินๆ ทองๆ ได้คมกริบ

- ออกกำลังกายคือการจ่ายเบี้ยประกัน: การวิ่งหรือเวทเทรนนิ่ง คือการจ่ายเบี้ยประกันสุขภาพที่คุณเป็นผู้รับผลประโยชน์โดยตรง 100%

จำไว้ว่า “คนรวยที่สุดในสุสาน” (The richest man in the graveyard) ไม่ใช่เป้าหมายของเรา เป้าหมายคือการรวยและมีแรงใช้เงินจนวินาทีสุดท้าย

กฎแห่งการ “ไม่ทำ” (Via Negativa): รวยขึ้นด้วยการตัดสิ่งแย่ๆ ออก

ชาร์ลี มังเกอร์ คู่หูของบัฟเฟตต์ มีแนวคิดว่า “ถ้าผมรู้ว่าผมจะตายที่ไหน ผมจะไม่ไปที่นั่น” การรวยยั่งยืนบางครั้งไม่ได้เกิดจากการทำสิ่งที่ฉลาดล้ำเลิศ แต่เกิดจากการ หลีกเลี่ยงความผิดพลาดโง่ๆ

บัญชีดำสิ่งที่ไม่ควรทำ (The Not-To-Do List):

- ไม่ค้ำประกันให้ใคร: ไม่ว่าจะเป็นญาติสนิทหรือเพื่อนรัก เพราะถ้าเขาหนีหนี้ คุณเสียทั้งเงินและเสียทั้งความสัมพันธ์

- ไม่ลงทุนในสิ่งที่ไม่เข้าใจ: อย่าซื้อคริปโตเพราะเพื่อนบอก อย่าลงหุ้นเพราะข่าวลือ ถ้าอธิบายโมเดลธุรกิจไม่ได้ใน 1 นาที อย่าจ่ายเงิน

- ไม่ยุ่งเกี่ยวกับการพนัน: รวมถึงหวยและการเก็งกำไรที่หวังรวยข้ามคืน เพราะ House Edge (แต้มต่อเจ้ามือ) ถูกออกแบบมาให้คุณแพ้ในระยะยาวเสมอ

- ไม่อวดรวย: การพยายามดูรวย (Looking rich) คือศัตรูของการเป็นคนรวย (Being rich)

มรดกทางปัญญา (Intellectual Legacy)

สุดท้ายแล้ว ความยั่งยืนที่แท้จริงคือการที่คุณจากไป แต่สิ่งที่สร้างไว้ยังคงดำเนินต่อ การเขียนบันทึก, การทำคลิปวิดีโอสอนงาน, หรือการสร้างระบบธุรกิจที่ไม่ขึ้นอยู่กับตัวบุคคล คือสุดยอดความมั่งคั่ง

ลองถามตัวเองว่า “ถ้าพรุ่งนี้ฉันไม่อยู่ ครอบครัวจะจัดการทรัพย์สินและธุรกิจต่อได้อย่างไร?” ถ้าคำตอบคือ “ไม่รู้” แสดงว่าความมั่งคั่งของคุณยังเปราะบาง

- ทำคู่มือการเงินครอบครัว: รวบรวมบัญชีธนาคาร, พอร์ตหุ้น, กรมธรรม์, รหัสผ่าน, และเบอร์ติดต่อผู้ดูแลบัญชี ไว้ในที่ปลอดภัยและบอกคนที่ไว้ใจได้

- สอนปรัชญา ไม่ใช่แค่ทิ้งเงิน: เงินล้านใช้แป๊บเดียวก็หมด แต่ปรัชญาการหาและรักษาเงิน จะช่วยให้ทายาทของคุณสร้างเงินล้านใหม่ขึ้นมาได้เอง

ความเป็น “เศรษฐีเวลา” (Time Billionaire): มุมมองใหม่ที่แพงกว่าเงิน

ในโลกการเงิน เรามักโฟกัสที่ตัวเลข 1,000 ล้านบาท แต่เราลืมหน่วยวัดที่มีค่าที่สุดไป นั่นคือ “เวลา”

ลองจินตนาการดูนะครับ:

- 1 ล้านวินาที เท่ากับประมาณ 11 วัน

- 1,000 ล้านวินาที เท่ากับประมาณ 31 ปี

ถ้าวันนี้คุณอายุ 20 หรือ 30 ปี คุณคือ “Time Billionaire” หรือเศรษฐีพันล้านวินาทีโดยที่คุณไม่รู้ตัว วอร์เรน บัฟเฟตต์ ในวัย 90 กว่าปี แม้จะมีเงินมหาศาล แต่เขาก็ไม่ร่ำรวยแบบยั่งยืนทำยังไง สามารถซื้อเวลากลับมาเป็นหนุ่มสาวได้ ดังนั้น ความร่ำรวยแบบยั่งยืนคือการไม่ยอมแลก “เวลาอันมีค่า” ไปกับ “เงินจำนวนน้อยนิด”

- Outsource งานราคาถูก: อย่าเสียเวลา 3 ชั่วโมงเพื่อซักผ้าเองถ้าคุณสามารถจ้างได้ในราคาหลักร้อย เพื่อเอาเวลานั้นไปพัฒนาทักษะที่สร้างเงินหลักพัน

- ซื้อเวลาคืน: การยอมจ่ายเงินเพื่อทางด่วน, ที่พักใกล้ที่ทำงาน หรือเครื่องมือทุ่นแรง ไม่ใช่ความฟุ่มเฟือย แต่คือการซื้อสินทรัพย์ที่แพงที่สุดในโลกกลับคืนมา

กับดักทางจิตวิทยา (Cognitive Biases) ที่ทำให้คนฉลาดจนลง

ศัตรูที่ร้ายกาจที่สุดของความมั่งคั่งไม่ใช่สภาวะตลาด แต่คือ “สมอง” ของเราเอง นี่คือหลุมพรางทางจิตวิทยาที่คุณต้องรู้ทัน:

- Sunk Cost Fallacy (ต้นทุนจม): การทนถือหุ้นเน่าหรือทำธุรกิจที่ขาดทุนต่อไป เพียงเพราะ “เสียดายเงินที่ลงไปแล้ว”

- วิธีแก้: ถามตัวเองว่า “ถ้าวันนี้ฉันยังไม่ได้ลงทุนในสิ่งนี้ ฉันจะควักเงินซื้อมันไหม?” ถ้าคำตอบคือไม่ ให้รีบตัดขาดทุนทันที

- Confirmation Bias (การเลือกรับข้อมูล): การเลือกอ่านแต่ข่าวดีที่เชียร์หุ้นตัวที่เราถืออยู่ และมองข้ามสัญญาณอันตราย

- วิธีแก้: จงเป็นคนขี้สงสัยและพยายามหาข้อมูลฝั่งตรงข้าม (Devil’s Advocate) มาหักล้างความเชื่อตัวเองเสมอ

- Lifestyle Creep (รายจ่ายงอกเงย): ความรู้สึกว่า “ฉันสมควรได้รับสิ่งนี้” เมื่อรายได้เพิ่มขึ้น ทำให้มาตรฐานการครองชีพขยับสูงขึ้นเรื่อยๆ จนเงินออมเท่าเดิม

- วิธีแก้: ตรึงรายจ่ายไว้ที่เดิม (Fixed Standard of Living) แม้รายได้จะเพิ่มขึ้น 2-3 เท่า แล้วนำส่วนเกินไปลงทุนทั้งหมด

เศรษฐกิจแห่งความสนใจ (Attention Economy): รูรั่วที่มองไม่เห็น

ร่ำรวยแบบยั่งยืนทำยังไง ในยุคดิจิทัล บริษัทเทคโนโลยีระดับโลกไม่ได้ต้องการเงินของคุณโดยตรง แต่พวกเขาต้องการ “สมาธิ” (Attention) ของคุณ เพื่อไปขายโฆษณา

ทุกนาทีที่คุณไถฟีด TikTok, Facebook หรือดูซีรีส์แบบมาราธอน คือเวลาที่คุณกำลัง “จ่าย” สมาธิให้กับคนอื่น แทนที่จะเอามันมาสร้างความมั่งคั่งให้ตัวเอง

- Digital Detox: การจำกัดเวลาหน้าจอ ไม่ใช่แค่เรื่องสุขภาพตา แต่คือเรื่องสุขภาพการเงิน

- Deep Work: ความสามารถในการโฟกัสงานยากๆ ได้ต่อเนื่อง 4 ชั่วโมงโดยไม่วอกแวก คือ Superpower ที่จะทำให้คุณผลิตผลงานคุณภาพสูงที่หาคนทำแทนได้ยาก และนั่นแลกมาด้วยรายได้ที่สูงลิ่ว

การเกษียณมินิ (Mini-Retirements): ทำไมต้องรอถึง 60?

โมเดลชีวิตแบบเก่าคือ “เรียน -> ทำงานหนัก 40 ปี -> เกษียณตอนแก่” แต่โมเดลความรวยแบบยั่งยืนยุคใหม่เสนอแนวคิด Mini-Retirements คือการแบ่งช่วงเกษียณออกมาใช้ระหว่างทาง เช่น ทำงานหนัก 3-5 ปี แล้วหยุดพัก 3-6 เดือน เพื่อไปท่องเที่ยว เรียนต่อ หรือทำตามความฝัน

- ข้อดี: ช่วยป้องกันภาวะหมดไฟ (Burnout) ทำให้คุณกลับมาทำงานด้วยพลังที่สดใส และได้ใช้เงินซื้อความสุขในตอนที่ร่างกายยังแข็งแรง

- วิธีทำ: ต้องมีกองทุน “F*ck You Money” หรือเงินสำรองที่มากพอให้คุณกล้าลาออกจากงานโดยไม่ง้อเงินเดือนในช่วงสั้นๆ

กับดักของความสำเร็จ: อย่าสับสนระหว่าง “ฝีมือ” กับ “โชคชะตา”

ในโลกการเงิน มีคำเตือนสุดคลาสสิกว่า “อย่าเอาความโชคดีในตลาดขาขึ้น มาเหมาว่าเป็นความอัจฉริยะของตัวเอง” (Don’t confuse brains with a bull market)

ร่ำรวยแบบยั่งยืนทำยังไง คนที่รวยแบบยั่งยืนคือคนที่มี ความถ่อมตน (Humility)

- ยอมรับความไม่รู้: ไม่มีใครรู้อนาคต 100% การยอมรับว่า “ฉันอาจจะผิด” จะทำให้คุณระมัดระวังตัว มีแผนสำรอง (Plan B) และไม่ทุ่มสุดตัว (All-in) จนหมดเนื้อหมดตัว

- ให้เครดิตโชคชะตา: เมื่อคุณประสบความสำเร็จ ให้บอกตัวเองว่าส่วนหนึ่งมาจากโชค เพื่อไม่ให้เกิด Ego ที่จะนำไปสู่ความประมาท แต่เมื่อล้มเหลว ให้มองหาข้อผิดพลาดของตัวเอง เพื่อนำไปปรับปรุง

- Margin of Safety: เบนจามิน เกรแฮม อาจารย์ของบัฟเฟตต์ สอนให้ลงทุนโดยมี “ส่วนเผื่อความปลอดภัย” เสมอ เปรียบเหมือนการสร้างสะพานให้รับน้ำหนักได้ 30 ตัน แม้จะมีรถวิ่งจริงแค่ 10 ตันก็ตาม เพื่อรองรับเหตุการณ์ไม่คาดฝัน

เกมที่ไม่มีวันจบ (The Infinite Game)

ไซมอน ซิเน็ก (Simon Sinek) ได้นำเสนอแนวคิดเรื่อง “เกมที่ไม่มีวันจบ” ซึ่งนำมาใช้กับการสร้างความมั่งคั่งได้อย่างดีเยี่ยม

- เกมที่มีวันจบ (Finite Game): เช่น ฟุตบอล มีผู้แพ้ผู้ชนะ มีเวลา 90 นาที เป้าหมายคือชนะคู่แข่ง

- เกมที่ไม่มีวันจบ (Infinite Game): เช่น ธุรกิจ หรือ การลงทุน ไม่มีเส้นชัย ไม่มีการประกาศผู้ชนะ เป้าหมายคือ “การอยู่รอดให้ได้นานที่สุด”

ร่ำรวยแบบยั่งยืนทำยังไง คนที่พยายาม “ชนะตลาด” หรือ “รวยเร็วกว่าเพื่อน” มักจะหมดแรงและล้มเลิกไปก่อน แต่คนที่เล่นเกมยาว โฟกัสที่การพัฒนาตัวเองไปเรื่อยๆ และรักษาเงินต้นไว้ให้ได้ คือผู้ที่ยืนหยัดอยู่เป็นคนสุดท้าย ความมั่งคั่งไม่ใช่การวิ่งแข่ง 100 เมตร แต่คือการวิ่งมาราธอนที่คุณต้องแข่งกับตัวเองในเมื่อวาน

การออกแบบ “วันในฝัน” (Ideal Lifestyle Design)

แทนที่จะตั้งเป้าหมายเป็นตัวเลขเงินในบัญชี ลองเปลี่ยนมาตั้งเป้าหมายเป็น “ไลฟ์สไตล์” ดูบ้าง ลองเขียนออกมาให้ละเอียดว่า ถ้าเรื่องเงินไม่ใช่ปัญหา “หนึ่งวันในฝัน” ของคุณหน้าตาเป็นอย่างไร?

- คุณตื่นกี่โมง?

- คุณทานอะไรเป็นมื้อเช้า?

- คุณทำงานอะไร? (หรืออาจจะไม่ทำ?)

- คุณใช้เวลาช่วงบ่ายกับใคร?

- คุณเข้านอนด้วยความรู้สึกแบบไหน?

เมื่อคุณเห็นภาพชัดเจน คุณอาจจะพบความจริงที่น่าตกใจว่า “คุณอาจไม่ต้องใช้เงินมหาศาลอย่างที่คิด” เพื่อที่จะมีชีวิตแบบนั้น การรู้ว่า “ชีวิตที่ดี” ของคุณหน้าตาเป็นอย่างไร จะช่วยให้คุณหยุดวิ่งไล่ล่าเงาของคนอื่น และโฟกัสกับการสร้างความมั่งคั่งที่ตอบโจทย์ความสุขของคุณจริงๆ

📚 คลังปัญญา: 5 หนังสือเปลี่ยนชีวิตการเงิน (The Wealth Library)

ร่ำรวยแบบยั่งยืนทำยังไง เส้นทางสู่ความมั่งคั่งมักมีรอยเท้าของผู้ที่ประสบความสำเร็จทิ้งไว้เสมอ นี่คือหนังสือ 5 เล่มระดับตำนานที่ถูกแนะนำโดยกูรูการเงินทั่วโลก หากคุณต้องการเปลี่ยน Mindset อย่างถาวร ต้องหามาอ่านให้ได้:

- The Psychology of Money (จิตวิทยาว่าด้วยเงิน) – Morgan Housel

- บทเรียนสำคัญ: เงินไม่ใช่เรื่องของตัวเลข แต่เป็นเรื่องของพฤติกรรม มนุษย์ตัดสินใจเรื่องเงินด้วยอารมณ์มากกว่าเหตุผล หนังสือเล่มนี้จะสอนให้คุณเข้าใจ “ความบ้าคลั่ง” ของตัวเองและตลาด

- Rich Dad Poor Dad (พ่อรวยสอนลูก) – Robert Kiyosaki

- บทเรียนสำคัญ: การแยกแยะ “ทรัพย์สิน” vs “หนี้สิน” คือจุดเริ่มต้นของความรวย และทำไมคนรวยถึงให้เงินทำงานแทนตัวเอง

- The Richest Man in Babylon (เศรษฐีชี้ทางรวย) – George S. Clason

- บทเรียนสำคัญ: กฎอมตะของการออม 10% และการรักษาทองคำ (เงิน) ไว้ในถุง เป็นหลักการคลาสสิกที่ใช้ได้ผลมาหลายพันปี

- The 4-Hour Workweek (ทำน้อยแต่รวยมาก) – Tim Ferriss

- บทเรียนสำคัญ: การออกแบบไลฟ์สไตล์ (Lifestyle Design) และการใช้ระบบอัตโนมัติ (Automation) เพื่อเกษียณจากการทำงานหนักแบบเดิมๆ

- Atomic Habits (เพราะชีวิตดีได้กว่าที่เป็น) – James Clear

- บทเรียนสำคัญ: ความรวยไม่ได้เกิดจากการเปลี่ยนแปลงครั้งใหญ่เพียงครั้งเดียว แต่เกิดจากการปรับปรุงพฤติกรรมเล็กๆ วันละ 1% อย่างต่อเนื่อง

🎬 Pop Culture of Wealth: เรียนรู้เรื่องเงินผ่านภาพยนตร์

การเรียนรู้ไม่จำเป็นต้องน่าเบื่อ หากคุณเป็นสายดูหนัง นี่คือลิสต์ที่ทั้งสนุกและให้แง่คิดเรื่องเงินและการลงทุน:

- The Big Short (เกมฉวยโอกาสรวย): เรียนรู้เรื่องวิกฤตเศรษฐกิจ การมองเห็นโอกาสที่คนอื่นมองข้าม และความน่ากลัวของความโลภ

- The Founder (อยากรวยต้องเหนือเกม): เรื่องราวของ Ray Kroc ผู้สร้าง McDonald’s สอนเรื่องความพยายาม การเจรจาต่อรอง และการมองหาโมเดลธุรกิจที่แท้จริง (McDonald’s ไม่ได้ทำธุรกิจเบอร์เกอร์ แต่ทำธุรกิจอสังหาฯ)

- Minimalism: A Documentary About the Important Things: สารคดีที่ชวนตั้งคำถามว่า “เราต้องการสิ่งของมากมายขนาดนี้ไปเพื่ออะไร?” และการค้นพบความสุขจากการมีน้อย

🧠 Glossary: คำศัพท์การเงินที่ “คนรวย” คุยกัน

เพื่อให้คุณก้าวเข้าไปอยู่ในวงสนทนาของการเงินได้อย่างมั่นใจ นี่คือคำศัพท์ที่คุณควรรู้จัก:

- Asset Allocation (การจัดสรรสินทรัพย์): การกระจายเงินลงทุนไปในสินทรัพย์ต่างๆ (หุ้น, ตราสารหนี้, ทองคำ) เพื่อลดความเสี่ยง

- Capital Gains (กำไรส่วนต่างราคา): กำไรที่ได้จากการขายสินทรัพย์ในราคาที่สูงกว่าตอนซื้อ

- Cash Flow (กระแสเงินสด): การไหลเข้า-ออกของเงิน หัวใจสำคัญคือต้องให้ Cash Flow เป็นบวก (เข้ามากกว่าออก) เสมอ

- Dividend Yield (อัตราผลตอบแทนเงินปันผล): ผลตอบแทนที่ได้รับจากเงินปันผลเทียบกับราคาหุ้น คิดเป็นเปอร์เซ็นต์

- Inflation (เงินเฟ้อ): ภาวะที่ข้าวของแพงขึ้นทำให้มูลค่าเงินในมือเราลดลง ศัตรูเงียบที่ต้องชนะด้วยการลงทุน

- Opportunity Cost (ค่าเสียโอกาส): มูลค่าของสิ่งที่เรา “ไม่ได้เลือก” (เช่น ถ้านำเงินไปซื้อรถ ก็เสียโอกาสนำเงินนั้นไปลงทุนหุ้น)

✅ Checklist: คุณพร้อมจะรวยยั่งยืนหรือยัง?

ร่ำรวยแบบยั่งยืนทำยังไง ก่อนปิดหน้าจอนี้ ลองเช็คตัวเองสั้นๆ ว่าคุณมีครบกี่ข้อแล้ว?

- [ ] มีเงินสำรองฉุกเฉินอย่างน้อย 6 เดือน

- [ ] ไม่มีหนี้บริโภคที่มีดอกเบี้ยสูง (หนี้บัตรเครดิต/หนี้นอกระบบ)

- [ ] มีการออมเงินอัตโนมัติอย่างน้อย 10-20% ของรายได้ทุกเดือน

- [ ] มีประกันสุขภาพที่ครอบคลุมความเสี่ยงหลักๆ

- [ ] มีแหล่งรายได้มากกว่า 1 ทาง

- [ ] รู้จักค่าใช้จ่ายรายเดือนของตัวเองอย่างละเอียด

- [ ] มีพอร์ตการลงทุนที่ชนะเงินเฟ้อได้

- [ ] มีเป้าหมายเกษียณที่ชัดเจนเป็นตัวเลข

- [ ] เรียนรู้ความรู้ใหม่ๆ อย่างน้อยวันละ 30 นาที

- [ ] มีความสุขกับปัจจุบัน ระหว่างเดินทางสู่อนาคต

ภาคผนวกพิเศษ: Megatrends 2030 ความมั่งคั่งในทศวรรษหน้า

ร่ำรวยแบบยั่งยืนทำยังไง โลกการเงินกำลังเปลี่ยนผ่านอย่างรุนแรง การเตรียมตัวสำหรับวันนี้อาจไม่พอสำหรับอีก 5 ปีข้างหน้า นี่คือ 3 เทรนด์ยักษ์ใหญ่ที่คุณต้องจับตามองหากต้องการรวยข้ามทศวรรษ:

1. The Longevity Economy (เศรษฐกิจอายุยืน)

วิทยาการทางการแพทย์อาจทำให้มนุษย์ยุคเรามีอายุเฉลี่ยถึง 100 ปี

- ผลกระทบ: เงินเกษียณที่เคยคำนวณไว้สำหรับอายุ 80 ปี จะ “ไม่พอ” อีกต่อไป คุณอาจต้องเตรียมเงินเพิ่มอีก 20 ปี

- การปรับตัว: เลิกคิดเรื่องเกษียณตอน 60 แต่ให้คิดเรื่อง “Multi-Stage Life” (ชีวิตหลายช่วง) คือมีการเรียนรู้-ทำงาน-พักผ่อน สลับกันไปตลอดชีวิต การลงทุนในสุขภาพ (Healthspan) จะสำคัญพอๆ กับการลงทุนในหุ้น

2. Tokenization of Real World Assets (การแปลงสินทรัพย์เป็นโทเคน)

ในอนาคตอันใกล้ เราจะไม่ต้องใช้เงินก้อนโตเพื่อซื้ออสังหาฯ หรือภาพศิลปะ แต่เราจะซื้อผ่านระบบ Blockchain ในรูปแบบหน่วยย่อย (Fractional Ownership)

- ผลกระทบ: สภาพคล่องของสินทรัพย์จะสูงขึ้น คนทั่วไปสามารถเป็นเจ้าของโรงแรม 5 ดาว หรือตึกระฟ้าในนิวยอร์กได้ด้วยเงินเพียงหลักพันบาท

- การปรับตัว: ศึกษาเรื่อง Digital Wallet และ Smart Contract ไว้ล่วงหน้า เพราะนี่จะเป็น “ตลาดหลักทรัพย์” แห่งใหม่ของโลก

3. Borderless Wealth (ความมั่งคั่งไร้พรมแดน)

ร่ำรวยแบบยั่งยืนทำยังไง การทำงานแบบ Remote Work และสกุลเงินดิจิทัล ทำให้คนเก่งสามารถย้ายถิ่นฐานไปประเทศที่เก็บภาษีต่ำ (Tax Haven) หรือประเทศที่มีคุณภาพชีวิตดีได้ง่ายขึ้น

- ผลกระทบ: การแข่งขันจะไม่ได้อยู่แค่ในประเทศ รายได้ของคุณจะถูกเปรียบเทียบกับคนทั่วโลก

- การปรับตัว: ฝึกภาษาที่ 2 และ 3 และเรียนรู้วิธีการบริหารจัดการภาษีระหว่างประเทศ (International Tax Planning)

คำถามยอดฮิต: ร่ำรวยแบบยั่งยืนทำยังไง?

ความแตกต่างระหว่าง “รวย” กับ “มั่งคั่ง” คืออะไร?

คนรวย (Rich) วัดกันที่รายได้สูงและการใช้จ่ายที่หรูหรา แต่คนมั่งคั่ง (Wealthy) วัดกันที่ “ทรัพย์สิน” ที่ผลิตกระแสเงินสดและ “เวลา” ที่เหลือเฟือ ความมั่งคั่งคือความยั่งยืนที่แท้จริง

กฎ 4% (The 4% Rule) สำหรับการเกษียณคืออะไร?

คือกฎที่ระบุว่า หากคุณถอนเงินออกมาใช้ปีละ 4% ของเงินลงทุนทั้งหมด แล้วเงินต้นยังคงเติบโตได้ แปลว่าเงินก้อนนั้นจะไม่มีวันหมดไปตลอดชีวิต สูตรคำนวณง่ายๆ คือ นำรายจ่ายรายปีที่ต้องการ x 25 จะได้ตัวเลขเงินเกษียณที่คุณต้องมี

เริ่มต้นลงทุนด้วยเงินน้อยๆ ได้ไหม?

ได้แน่นอน ด้วยการลงทุนแบบ DCA (Dollar Cost Averaging) หรือการถัวเฉลี่ยต้นทุน ในกองทุนรวมหรือหุ้นพื้นฐานดี ความสม่ำเสมอและระยะเวลาสำคัญกว่าจำนวนเงินเริ่มต้น

ทำไมต้องกระจายความเสี่ยง (Asset Allocation)?

เพราะไม่มีสินทรัพย์ใดทำกำไรได้ตลอดเวลา การกระจายเงินไปใน หุ้น, ตราสารหนี้, ทองคำ และอสังหาฯ จะช่วยลดความผันผวนของพอร์ต ทำให้ความมั่งคั่งของคุณเติบโตได้อย่างมั่นคงแม้ในยามวิกฤต

ภาคพิเศษ: สถาปัตยกรรมความมั่งคั่งขั้นสูง (Advanced Wealth Architecture)

ร่ำรวยแบบยั่งยืนทำยังไง หากเนื้อหาก่อนหน้านี้คือการ “สร้างบ้าน” ให้แข็งแรง เนื้อหาส่วนนี้คือการ “สร้างอาณาจักร” ให้ยิ่งใหญ่และยั่งยืนข้ามศตวรรษ นี่คือสิ่งที่มหาเศรษฐีทำ แต่คนทั่วไปไม่ค่อยรู้

โมเดล “สำนักงานครอบครัวส่วนตัว” (The Personal Family Office Mindset)

คุณไม่จำเป็นต้องมีเงินแสนล้านเพื่อบริหารจัดการเงินแบบเจ้าสัว หลักการของ Family Office คือการมองว่า “ครอบครัวคือบริษัท” และ “สมาชิกครอบครัวคือผู้ถือหุ้น”

- การแยกบัญชีทรัพย์สิน (Asset Segregation): คนรวยยั่งยืนจะแยกกระเป๋าชัดเจนระหว่าง “เงินกงสี” (สำหรับการลงทุนและรักษาความมั่นคง), “เงินปันผล” (สำหรับใช้จ่ายส่วนตัว), และ “เงินก้นถุง” (สำหรับการศึกษาและรักษาพยาบาล) การทำเช่นนี้ช่วยป้องกันไม่ให้การใช้จ่ายฟุ่มเฟือยส่วนตัวไปกัดกินรากฐานของครอบครัว

- การประชุมครอบครัวประจำไตรมาส (Quarterly Family Meeting): กำหนดวาระประชุมเพื่ออัปเดตสถานะการเงิน พอร์ตการลงทุน และเป้าหมายชีวิต การพูดคุยเรื่องเงินอย่างเปิดเผยในครอบครัวช่วยลดความขัดแย้งและสร้าง Teamwork ที่แข็งแกร่งที่สุด

การลงทุนในสินทรัพย์ทางเลือก (Alternative Investments) ที่ชนะเงินเฟ้อขาดลอย

เมื่อพอร์ตการลงทุนหลัก (หุ้น/อสังหาฯ) แข็งแรงแล้ว ก้าวต่อไปคือการมองหา Passion Investments หรือสินทรัพย์ทางเลือกที่คนทั่วไปเข้าไม่ถึง แต่ให้ผลตอบแทนมหาศาลในระยะยาวและมีความผันผวนต่ำกว่าตลาดหุ้น

- นาฬิกาหรูและงานศิลปะ (Luxury Watches & Art): สินค้าเหล่านี้ไม่ได้มีไว้แค่โชว์ แต่เป็น Store of Value (แหล่งเก็บมูลค่า) ที่ดีเยี่ยม ในช่วง 10 ปีที่ผ่านมา ดัชนีราคานาฬิกา Rolex หรือ Patek Philippe บางรุ่นชนะดัชนี S&P 500 เสียอีก

- ไวน์และวิสกี้หายาก (Fine Wine & Spirits): เป็นสินทรัพย์ที่ “ยิ่งเก่ายิ่งแพง” และมีจำนวนลดลงเรื่อยๆ (เพราะถูกดื่มไป) เป็นการลงทุนที่ต้านทานภาวะเศรษฐกิจถดถอยได้ดี (Recession-proof)

- ที่ดินเปล่าในจุดยุทธศาสตร์ (Strategic Land Banking): การซื้อที่ดินในโซนที่มีแผนพัฒนาโครงสร้างพื้นฐานในอีก 10-20 ปีข้างหน้า คือการซื้ออนาคตในราคาปัจจุบัน เป็นการ “ฝังเงิน” ไว้ให้ลูกหลานขุดขึ้นมาใช้

การสร้าง “บริษัทโฮลดิ้ง” (Holding Company) เพื่อประหยัดภาษีและลดความเสี่ยง

เมื่อรายได้และทรัพย์สินของคุณเริ่มมากขึ้น การถือครองทุกอย่างใน “นามบุคคลธรรมดา” คือความเสี่ยงและภาระทางภาษีที่ใหญ่หลวง

- เกราะป้องกันความรับผิด (Liability Shield): หากคุณทำธุรกิจแล้วถูกฟ้องร้อง การมีบริษัทจำกัดหรือโฮลดิ้งมาคั่นกลาง จะช่วยปกป้องทรัพย์สินส่วนตัว (บ้าน/รถ) ไม่ให้ถูกยึด

- สิทธิประโยชน์ทางภาษี: ค่าใช้จ่ายหลายอย่างในการบริหารจัดการทรัพย์สิน สามารถนำมาหักเป็นค่าใช้จ่ายบริษัทได้ และอัตราภาษีนิติบุคคลมักจะต่ำกว่าอัตราภาษีบุคคลธรรมดาขั้นสูงสุด

ภูมิคุ้มกันทางกฎหมาย (Legal Immunity)

ความมั่งคั่งดึงดูดทั้งมิตรและศัตรู การมีความรู้เรื่องกฎหมายหรือมีที่ปรึกษากฎหมายที่ดี คือกำแพงเมืองที่สำคัญ

- สัญญาก่อนสมรส (Prenuptial Agreement): อาจดูไม่โรแมนติก แต่สำหรับคนที่มีทรัพย์สินมาก นี่คือเอกสารที่สำคัญที่สุดเพื่อป้องกันความขัดแย้งและการสูญเสียทรัพย์สินมหาศาลหากความรักไปไม่ถึงฝั่งฝัน

- การทำพินัยกรรมฝ่ายเมือง: การทำพินัยกรรมต่อหน้าเจ้าหน้าที่รัฐ ช่วยลดโอกาสที่พินัยกรรมจะถูกโต้แย้งว่าเป็นโมฆะ ทำให้มั่นใจว่าเจตนารมณ์ของคุณจะถูกสานต่ออย่างถูกต้องแม่นยำ

จิตวิญญาณแห่งเงินตรา (The Spiritual Side of Money)

ลึกลงไปกว่าตัวเลข เงินคือ “พลังงาน” รูปแบบหนึ่ง คนที่รวยยั่งยืนมักมีความสัมพันธ์ทางจิตวิญญาณที่ดีกับเงิน

- Money EQ (ความฉลาดทางอารมณ์เรื่องเงิน): คุณรู้สึกอย่างไรเมื่อจ่ายเงิน? ถ้าคุณจ่ายด้วยความรู้สึก “เสียดาย” หรือ “ขาดแคลน” คุณกำลังส่งคลื่นพลังงานลบออกไป แต่ถ้าคุณจ่ายด้วยความรู้สึก “ขอบคุณ” และ “รู้ว่ามันจะกลับมาทวีคูณ” คุณกำลังดึงดูดความมั่งคั่งเข้ามา

- กฎแห่งการไหลเวียน (The Law of Circulation): น้ำนิ่งคือน้ำเน่า เงินก็นิ่งไม่ได้ ต้องมีการไหลเวียน การแบ่งปันเงินส่วนหนึ่งเพื่อการกุศลหรือช่วยเหลือผู้คน ไม่ใช่การ “เสียเงิน” แต่เป็นการ “เปิดท่อ” ให้เงินใหม่ไหลเข้ามาได้สะดวกขึ้น

ทักษะแห่งอนาคต: การเป็น “Generalist” ที่เชี่ยวชาญเฉพาะทาง (T-Shaped Person)

ในโลกยุค AI คนที่รู้ลึกแค่เรื่องเดียวเสี่ยงที่จะถูกแทนที่ แต่คนที่รวยยั่งยืนคือคนที่มีความรู้กว้างขวางและเชื่อมโยงศาสตร์ต่างๆ เข้าด้วยกันได้ (Polymath)

- ตัวอย่าง: หากคุณเป็นหมอที่เก่ง (รู้ลึก) แต่คุณมีความรู้เรื่องการลงทุนและการเขียนโค้ด (รู้กว้าง) คุณสามารถสร้างแอปพลิเคชันทางการแพทย์ (HealthTech) ที่สร้างรายได้มหาศาลกว่าการตรวจรักษาคนไข้เพียงอย่างเดียว

- Action Plan: จงใช้เวลา 20% ของสัปดาห์ เรียนรู้ทักษะที่ “ไม่เกี่ยวข้อง” กับงานประจำของคุณเลย เช่น ศิลปะ, ปรัชญา, หรือจิตวิทยา เพื่อสร้างจุดเชื่อมโยงทางความคิดใหม่ๆ

การบริหารความเสี่ยงระดับหงส์ดำ (Black Swan Management)

เราอยู่ในโลกที่ “สิ่งที่ไม่เคยเกิดขึ้น ก็เกิดขึ้นได้” (เช่น โรคระบาด, สงคราม) แผนการเงินที่ยั่งยืนต้องรองรับสถานการณ์ที่เลวร้ายที่สุดได้

- สภาพคล่องล้นเหลือ (Deep Liquidity): ในวิกฤต “เงินสดคือพระเจ้า” จงเตรียมวงเงินสินเชื่อ (OD) หรือเงินสดสภาพคล่องไว้ให้พร้อมเสมอ เพื่อใช้ช้อนซื้อสินทรัพย์ราคาถูกเมื่อคนอื่นกำลังตื่นตระหนกเทขาย

- พาสปอร์ตเล่มที่สอง (Second Passport/Residency): สำหรับผู้ที่มีความมั่งคั่งสูง การมีถิ่นพำนักสำรองในต่างประเทศ (เช่น ผ่านโครงการ Golden Visa) คือแผนประกันภัยขั้นสูงสุดหากเกิดความไม่สงบในประเทศบ้านเกิด

ศิลปะการเลี้ยงลูกคนรวย (Parenting for the Wealthy)

คำสาปที่น่ากลัวที่สุดคือ “ลูกเทวดา” ที่ใช้เงินเก่งแต่หาเงินไม่เป็น การสอนลูกหลานให้รวยยั่งยืนต้องใช้วิธีที่แยบยล

- Stealth Wealth (รวยเงียบต่อหน้าลูก): อย่าให้ลูกรู้ว่าบ้านเรารวยล้นฟ้า ให้เขารู้สึกว่าเรามีฐานะปานกลางที่ต้องพยายาม สิ่งนี้จะสร้าง “ความหิวโหย” (Hunger) ในการสร้างความสำเร็จด้วยตัวเอง

- ทุนการศึกษาแบบ Matching Fund: หากลูกอยากได้ของราคาแพงหรืออยากทำธุรกิจ พ่อแม่จะช่วยออกเงินให้ “เท่ากับ” จำนวนเงินที่ลูกหามาได้เอง เพื่อสอนให้เขารู้จักคุณค่าของการหาเงินและความร่วมมือ

พลังของ “การไม่ทำ” (The Art of Doing Nothing)

ในโลกที่เชิดชูความยุ่ง (Hustle Culture) ความลับของคนรวยยั่งยืนคือการมีเวลาว่างเพื่อ “ตกผลึก”

- Think Week (สัปดาห์แห่งความคิด): บิล เกตส์ จะปลีกตัวไปอยู่คนเดียวในกระท่อมปีละ 2 ครั้ง เพื่ออ่านหนังสือและคิดทบทวนทิศทางบริษัทโดยไม่มีใครรบกวน ไอเดียที่เปลี่ยนโลกมักเกิดจากความเงียบสงบ ไม่ใช่ความวุ่นวาย

- Decision Fatigue (ภาวะล้าจากการตัดสินใจ): คนรวยจะลดเรื่องจุกจิก (เช่น จะใส่ชุดอะไร, จะกินอะไร) ให้เป็นระบบอัตโนมัติ เพื่อเก็บพลังสมองไว้ตัดสินใจเรื่องการเงินระดับร้อยล้านพันล้านเท่านั้น

บทสรุป: การส่งไม้ต่อที่สง่างาม (The Graceful Exit)

ความร่ำรวยแบบยั่งยืนไม่ใช่การกอดสมบัติไว้จนวันตาย แต่คือการรู้จังหวะในการ “ปล่อยวาง” และ “ส่งต่อ”

- การวางแผนเกษียณจากบทบาท (Role Retirement): เมื่อถึงจุดหนึ่ง คุณต้องเปลี่ยนจาก “ผู้เล่น” (Operator) มาเป็น “โค้ช” (Mentor) และสุดท้ายเป็น “กองเชียร์” (Supporter) เพื่อให้คนรุ่นใหม่ได้แสดงฝีมือ

- มรดกที่มีชีวิต (Living Legacy): อย่ารอให้ตายแล้วค่อยบริจาค การได้เห็นเงินของคุณสร้างโรงเรียน สร้างโรงพยาบาล หรือช่วยชีวิตคนในวันที่คุณยังมีลมหายใจ คือความสุขขั้นสูงสุด (Ultimate Fulfillment) ที่เงินซื้อไม่ได้

ภาคจบสมบูรณ์: บันได 5 ขั้นสู่อิสรภาพ และแบบฝึกหัดเปลี่ยนชีวิต

เราคุยกันเรื่องทฤษฎีและกลยุทธ์มามากแล้ว ในส่วนสุดท้ายนี้ ผมอยากให้คุณมองเห็นภาพรวมการเดินทางของคุณให้ชัดเจนที่สุด ผ่านโมเดล “บันได 5 ขั้น” เพื่อให้คุณรู้ว่าตอนนี้คุณยืนอยู่ตรงไหน และก้าวต่อไปต้องทำอะไร

📍 บันได 5 ขั้นของความมั่งคั่ง (The 5 Levels of Wealth Ladder)

ความรวยไม่ใช่สวิตช์เปิด-ปิด (รวย/ไม่รวย) แต่มันคือสเปกตรัม (Spectrum) การรู้ระดับของตัวเองจะช่วยให้คุณไม่เครียดเกินความจำเป็น

Level 1: ความอยู่รอด (Financial Survival)

- สถานะ: เดือนชนเดือน (Paycheck to Paycheck) หนี้สินรุงรัง เครียดเรื่องเงินทุกวัน

- เป้าหมาย: สร้าง “กระแสเงินสดส่วนเกิน” (Positive Cashflow)

- Action Plan:

- ทำบัญชีรายรับ-รายจ่ายอย่างละเอียด

- ตัดรายจ่ายที่ไม่จำเป็นทิ้งอย่างเหี้ยมโหด

- หารายได้เสริมทันที (งานพิเศษ, ขายของ) เพื่อสร้างเงินสำรองก้อนแรก

Level 2: ความมั่นคง (Financial Stability)

- สถานะ: หยุดทำงานได้ 6 เดือนโดยไม่เดือดร้อน มีเงินสำรองฉุกเฉิน จ่ายหนี้บัตรเครดิตหมดแล้ว

- เป้าหมาย: เริ่มต้นสร้าง “ทรัพย์สิน”

- Action Plan:

- เริ่มลงทุน DCA ในกองทุนรวมดัชนี (Index Fund)

- สะสมสินทรัพย์ความเสี่ยงต่ำ-ปานกลาง

- เริ่มทำประกันสุขภาพเพื่อปิดความเสี่ยง

Level 3: ความปลอดภัย (Financial Security)

- สถานะ: ดอกเบี้ย/ปันผลจากทรัพย์สิน ครอบคลุม “ค่าใช้จ่ายพื้นฐาน” (ค่าบ้าน, อาหาร, น้ำไฟ) แล้ว ต่อให้ตกงานก็ไม่อดตาย

- เป้าหมาย: สร้างอิสรภาพเต็มรูปแบบ

- Action Plan:

- ขยายพอร์ตการลงทุนไปยังสินทรัพย์เติบโตสูง (Growth Stocks/Real Estate)

- Reinvest (นำกำไรไปลงทุนต่อ) แบบ 100%

- เริ่มมองหาช่องทางธุรกิจ หรือ Passive Income แหล่งที่ 2 และ 3

Level 4: อิสรภาพ (Financial Independence)

- สถานะ: รายได้จากทรัพย์สิน ครอบคลุม “ไลฟ์สไตล์ปัจจุบัน” ทั้งหมด (รวมค่าเที่ยว, ช้อปปิ้ง) คุณทำงานเพราะ “อยากทำ” ไม่ใช่ “ต้องทำ”

- เป้าหมาย: ความมั่งคั่งที่ล้นเหลือ (Abundance)

- Action Plan:

- วางแผนภาษีมรดก

- ปรับพอร์ตเพื่อรักษาเงินต้น (Wealth Preservation) มากกว่าการเติบโต

- เริ่มงานกุศล หรือลงทุนใน Passion Project

Level 5: ความมั่งคั่งที่แท้จริง (Financial Abundance & Legacy)

- สถานะ: มีเงินมากเกินกว่าที่จะใช้หมดในชาตินี้ เงินกลายเป็นเครื่องมือในการเปลี่ยนแปลงโลก

- เป้าหมาย: ส่งต่อตำนาน (Legacy)

- Action Plan:

- ตั้งมูลนิธิ หรือกองทุนครอบครัว (Family Office)

- เป็น Mentor หรือ Angel Investor สนับสนุนคนรุ่นใหม่

- ใช้เวลาทั้งหมดไปกับการค้นหาความหมายของชีวิตและจิตวิญญาณ

ภาคผนวกพิเศษ 2: บทเรียนจากสนามจริง (Real-World Case Studies)

ทฤษฎีนั้นสวยหรู แต่โลกความเป็นจริงนั้นขรุขระ การเรียนรู้จากประสบการณ์ของผู้อื่น (ทั้งความสำเร็จและความล้มเหลว) คือทางลัดที่ดีที่สุด

กรณีศึกษาที่ 1: ภารโรงผู้มั่งคั่ง (The Millionaire Janitor)

- เรื่องจริง: Ronald Read ภารโรงและเด็กปั๊มในสหรัฐฯ ผู้ใช้ชีวิตสมถะและเสียชีวิตในวัย 92 ปี แต่ทิ้งมรดกไว้กว่า 8 ล้านดอลลาร์ (280 ล้านบาท)

- เขาทำได้อย่างไร?: เขาไม่ได้มีรายได้สูง ไม่ได้เล่นหุ้นซิ่ง แต่เขาซื้อหุ้นบริษัทชั้นนำ (Blue Chip) ที่จ่ายปันผลสม่ำเสมอ และถือมันไว้นานหลายทศวรรษ โดยนำเงินปันผลที่ได้กลับไปซื้อหุ้นเพิ่ม (Reinvest)

- บทเรียน: คุณไม่ต้องฉลาดเป็นกรด หรือมีเงินเดือนเป็นแสน ความสม่ำเสมอและเวลา (Consistency + Time) คือตัวแปรที่ทรงพลังที่สุดในการสร้างความมั่งคั่ง

กรณีศึกษาที่ 2: คำสาปของลอตเตอรี่ (The Lottery Curse)

- เรื่องจริง: สถิติระบุว่า 70% ของผู้ถูกรางวัลลอตเตอรี่รางวัลที่ 1 จะกลับมาจนเท่าเดิม หรือจนกว่าเดิมภายใน 3-5 ปี

- สาเหตุ: พวกเขามี “เงิน” แต่ไม่มี “ถังรองรับเงิน” (Financial Thermostat) เมื่อความรู้ทางการเงินต่ำกว่าจำนวนเงินที่มี เงินจะไหลออกไปหาคนที่ดูแลมันได้ดีกว่าเสมอ ผ่านการใช้จ่ายฟุ่มเฟือย การลงทุนผิดพลาด หรือถูกหลอก

- บทเรียน: อย่าอธิษฐานขอให้รวยเร็วๆ แต่จงขอให้มีความรู้มากพอที่จะดูแลเงินจำนวนนั้นได้ เพราะการรักษาเงินยากกว่าการหาเงิน

คู่มือ: กลยุทธ์ความมั่งคั่งตามสายอาชีพ (Wealth Strategy by Career)

หนทางสู่ความรวยของแต่ละอาชีพมี “จุดได้เปรียบ” (Unfair Advantage) ที่ต่างกัน คุณต้องเล่นเกมในแบบของคุณ

1. มนุษย์เงินเดือน (The Employee)

- จุดแข็ง: กระแสเงินสดแน่นอน, สวัสดิการ, เครดิตกู้ยืมสูง

- กลยุทธ์:

- ใช้เครดิตสร้างสินทรัพย์: กู้ซื้ออสังหาฯ เพื่อปล่อยเช่า (Good Debt) เพราะธนาคารปล่อยกู้ง่ายที่สุด

- Maximize สวัสดิการ: สมทบกองทุนสำรองเลี้ยงชีพให้เต็มแม็กซ์ (บริษัทสมทบให้คือกำไร 100% ทันที)

- Side Hustle: ใช้เวลาหลังเลิกงานสร้างรายได้ทางที่ 2 เพื่อลดความเสี่ยงจากการถูกเลิกจ้าง

2. ฟรีแลนซ์ / ผู้ประกอบอาชีพอิสระ (The Freelancer)

- จุดแข็ง: รายได้ไม่เพดาน, บริหารเวลาเองได้, หักค่าใช้จ่ายได้

- จุดอ่อน: รายได้ไม่แน่นอน, ไม่มีสวัสดิการ

- กลยุทธ์:

- สำรองเงินฉุกเฉิน 12 เดือน: มากกว่าคนทั่วไป 2 เท่า เพื่อรองรับช่วงงานหด

- สร้าง Passive Income ด่วนที่สุด: เพื่อชดเชยวันที่ป่วยหรือหยุดงาน

- จัดการภาษี: จดทะเบียนในรูปแบบบริษัทหรือห้างหุ้นส่วน เพื่อนำค่าใช้จ่ายมาลดหย่อนภาษีได้มากกว่าบุคคลธรรมดา

3. ข้าราชการ (The Civil Servant)

- จุดแข็ง: มั่นคงสูงมาก, สวัสดิการรักษาพยาบาล, บำนาญ, สหกรณ์ออมทรัพย์

- กลยุทธ์:

- ใช้สหกรณ์ให้เป็นประโยชน์: ดอกเบี้ยเงินฝากสหกรณ์มักสูงกว่าธนาคาร และดอกเบี้ยกู้มักต่ำกว่า

- ลงทุนเสี่ยงได้มากกว่า: เพราะมี “บำนาญ” เป็นหลักประกันยามเกษียณแล้ว พอร์ตลงทุนส่วนตัวจึงสามารถลงในหุ้น 100% ได้ยาวๆ เพื่อหวังผลตอบแทนสูงสุด

คู่มือเอาตัวรอด: ทำอย่างไรเมื่อตลาดหุ้นถล่ม (Crisis Survival Guide)

วิกฤตเศรษฐกิจจะเกิดขึ้นแน่นอน (คำถามคือ “เมื่อไหร่” ไม่ใช่ “หรือไม่”) นี่คือสิ่งที่คนรวยทำในวันที่กราฟเป็นสีแดงทั้งกระดาน

- กฎ 72 ชั่วโมง (The 72-Hour Rule): ห้ามตัดสินใจขายสินทรัพย์ใดๆ ด้วยความตื่นตระหนก ให้รอ 3 วันเพื่อให้สมองส่วนเหตุผลกลับมาทำงานก่อน

- ปิดจอแล้วไปเดินเล่น: การจ้องกราฟที่ดิ่งลงทุกนาที จะกระตุ้นฮอร์โมนความเครียดและทำให้ตัดสินใจผิดพลาด

- เตรียม “กระสุน” (Dry Powder): นี่คือเหตุผลที่คุณต้องมีเงินสดสำรอง ในวิกฤต หุ้นดีๆ จะลดราคา 30-50% นี่คือช่วงเวลา “Black Friday” ของคนรวย

- Rebalance พอร์ต: ถ้าหุ้นตกหนัก สัดส่วนหุ้นในพอร์ตจะเล็กลง ให้ขายพันธบัตร (ที่ราคาไม่ตก) มาซื้อหุ้นเพิ่ม เพื่อรักษาสัดส่วนเดิม เป็นการบังคับให้ “ซื้อถูก ขายแพง” โดยอัตโนมัติ

🚀ดูข้อมูลเพิ่มเติมได้ที่นี่ : https://rumruay365.app/

🚀ร่ำรวย365 AI 2026 : https://ramruay365.mssg.me/